摘要

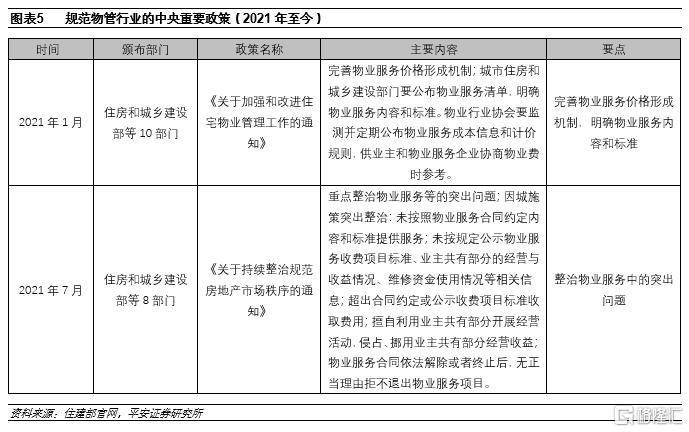

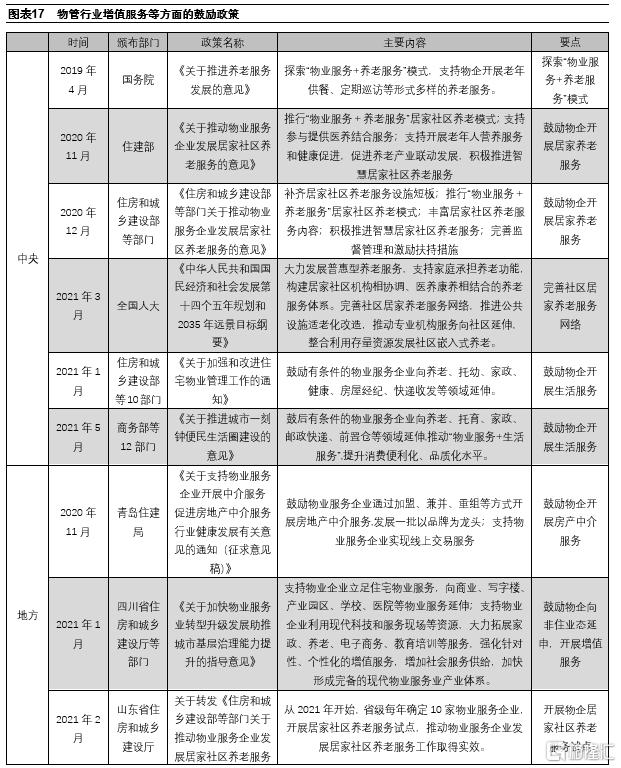

打击行业乱象,规范行业标准:当前物管行业仍存在费用收益不透明、服务内容不规范,物管公司到期不退场等诸多行业乱象,已严重折损业主满意度。据克而瑞调查显示,疫情后约32%的小区正在考虑更换物业公司。年初以来十部委及地方政府重拳出击,清除监管“灰色地带”,7月住建部等八部门,再次针对行业乱象明确需要整改的细节问题。从行业影响上看,政策提及的“与业主合理分配公区收益”及“社保规范化”对上市品牌物管影响有限,其公共收益已被严格审计,基本不存在侵占业主收益问题,即使按照极端情况假设,测算社保规范化于品牌物管全年整体收益影响仅1-2%;而中小物管规范化运作能力及智慧化投入均不足,或在行业规范化进程中加速出清,为上市品牌物管带来收并购机遇。同时存量盘物业换手率或更高,有助于品牌物管加速第三方拓展渗透。

物业费市场化定价,搭建物企招投标信用体系:年初十部委提出物业费价格应由市场竞争形成、建立物管费动态调整机制、提倡酬金制计费方式等措施,旨在解决长期以来存量盘难以提价的行业痛点问题,品牌物管有望凭借提供质价相符的优质服务,获得相应的物管费溢价。同时政策鼓励组建小区业委会,建立并完善物企招投标信用制度,为优质物企参与招投标等市拓营造更加规范化的市场环境。公建物业市场化亦是近年政策支持的重要方向,如老旧小区配套物业服务、“三供一业”移交社会化管理等,物企各展其能,把握城市服务蓝海。

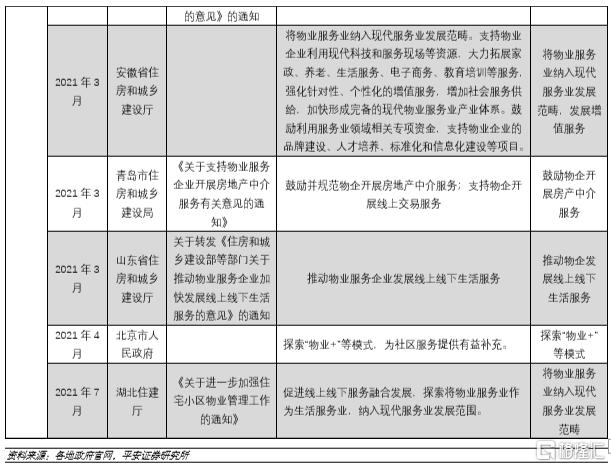

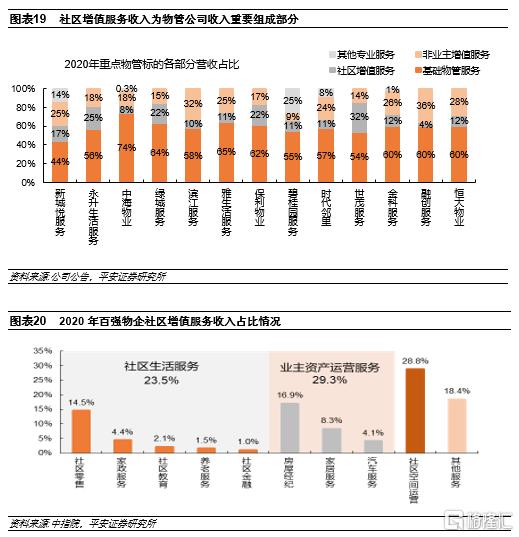

探索“物业+”模式,发展智慧型服务:中央及地方多次出台政策推动物企扩大经营边际,鼓励有条件的物企向养老、托幼、家政、房屋经纪等领域延伸。政策倾向帮扶物企做大生活服务业,强化物业在社区单位中的重要性,为物企增值服务打开新方向。同时随着服务层次递进深入,政府多次引导物企构建并通过智慧物业平台提供服务,除可减少人工依赖,实现降本增效外,还可与增值服务紧密结合,构建“线上平台+线下空间”相融合的服务新生态。从13家主流物管公司的收入构成上看,社区增值服务营收占比均值已从2017年的8.2%提升至2020年的15%,但服务类型仍以社区生活服务、业主资产运营服务、社区空间运营服务为主,政策多次提及的社区养老服务尚处于起步探索阶段。

投资建议:我们认为从年初的十部委发文到7月住建部等八部门联手整治行业乱象,中央及地方频频出台物管政策旨在规范服务标准,提升行业市场化程度,解决存盘盈利及物企信用体制等诸多痛点,致力于行业中长期的健康可持续发展;同时出台诸多鼓励性政策,增厚物企服务内容,推动科技应用,打开行业拓展空间,或将进一步加速行业优胜劣汰,巩固品牌物管的优势地位。投资建议方面,我们持续看好行业空间广阔、短期中报业绩有望高增的物管板块及商管板块,建议逢低积极布局具备规模及资金优势、在增值服务各细分领域率先发力的物管龙头。

以下为正文:

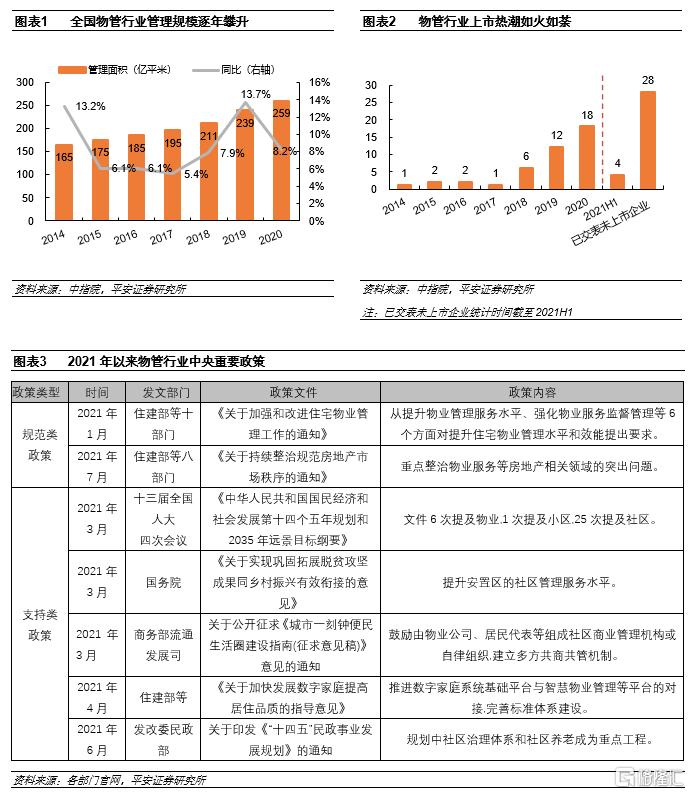

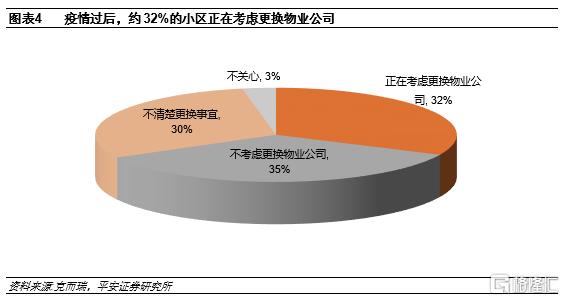

当前物业公司已不再是依赖地产母公司的附属板块,处于快速发展的野蛮生长期,正大力发展市场化外拓,拓展服务边界。随着资本聚焦在物业,物业服务的价值逐渐被公众及社会认可,2020年以来物业重要性被疫情再次放大,物管行业迎来多个重量级政策,为物企创造更好的政策发展环境,其中融入基层治理、生活服务、智能化建设等相关内容,对物管业务开展提出新要求并指明发展方向。

近期资本市场方面,物管板块或受其他行业监管政策错杀影响,出现股价扰动,引发市场对行业监管趋严担忧。但我们认为八部委提及的社保规范、公共收益整治等方面,意在规范行业发展,政策鼓励风向并未转变,对于品牌物管公司收益冲击有限。同时近期物管公司已相继发布中报盈喜预告,行业及龙头物管基本面仍延续向好。

本篇报告梳理了2020年以来物管行业的主要政策,从规范行业发展、引导行业市场化、鼓励支持服务拓展等角度,观察并理清政策风向。

01

规范:健全行业规范标准,提升业主满意度

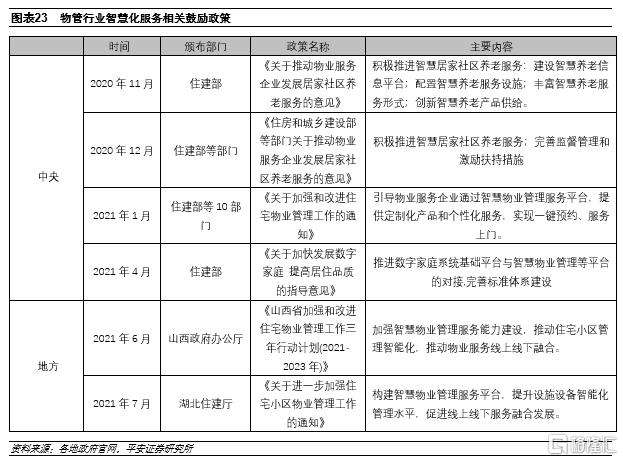

1.1中央及地方联手打击行业乱象,提升物业服务规范度

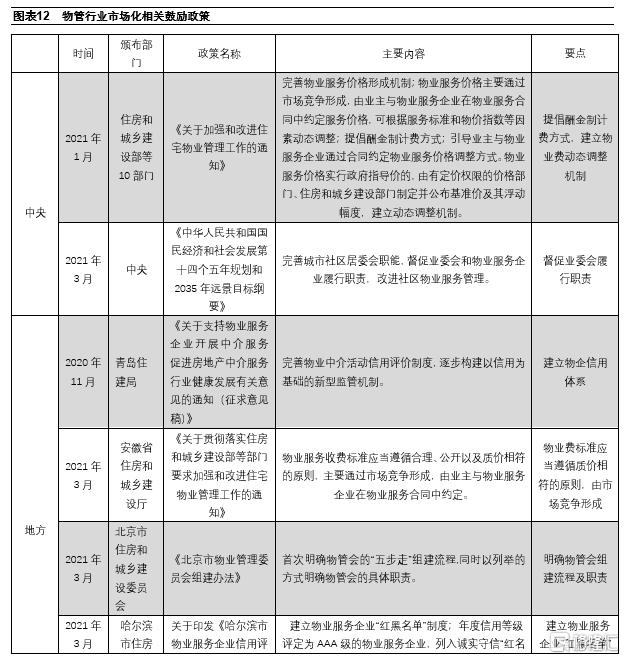

行业仍存乱象,亟需规范性政策清除监管“死角”:当前物管行业仍存在费用收益不透明、业委会难成立、服务内容不规范,物管公司到期不退场等诸多行业乱象,存在监管的“灰色地带”。根据《2020克而瑞物业服务消费意愿调查》显示,疫情后约32%的小区正在考虑更换物业公司,侧面反映物管行业乱象已在一定程度上折损业主满意度。随着业主法治教育加强,业主在社区的权力边界越发明确,维护和行使权力的主动性逐步提升,因物业不规范而导致的矛盾纠纷事件层出不穷。

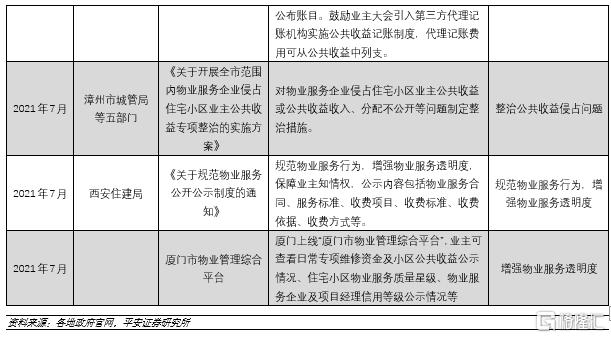

中央重拳发文整治,地方已有效跟进落实:2021年1月十部委发文要求,城市住建部门需公布物业服务清单,明确物业服务内容和标准,物业行业协会监测并定期公布物业服务成本信息和计价规则,供业主和物业服务企业协商物业费时参考。年初以来,四川、陕西、安徽、河北等地相继出台相关政策,涉及健全物业行业机制与标准,公共收益、经费开支、维修资金使用等规范透明化,完善物企退出机制等内容,为此前十部委发文的有效落实跟进。7月住建部等八部门再次对物业服务中的乱象进行总结,明确需要整改的各项细节问题。

1.2行业加速优胜劣汰,品牌物管相对优势凸显

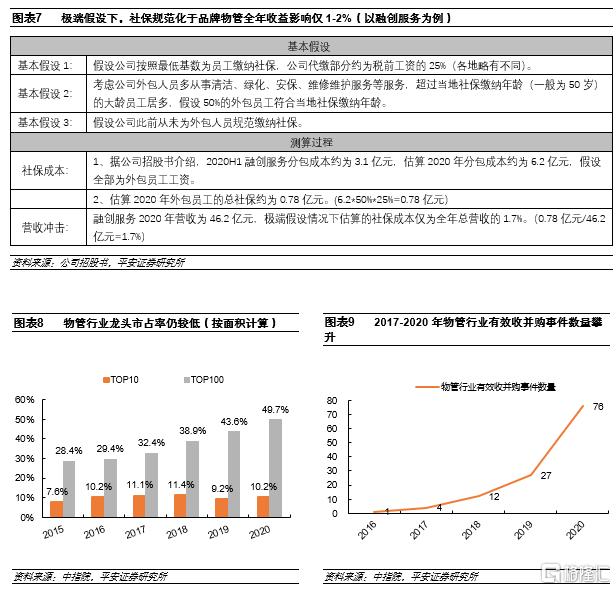

公共收益及社保规范对上市物管冲击有限,中小物管或加速出清:上市品牌物管的公共收益,需经严格的会计审计,较为规范,基本不存在侵占小区公共区域收益问题。社保方面,物管行业虽为人力密集型行业,但外包人员以保洁人员为主,大多为社保免缴的大龄员工,且上市品牌物管在签订外包协议时,已包含缴纳社保等规定,外包机构亦在逐年完善社保缴纳制度;即使按照极端情况假设,测算社保规范化对品牌物管全年整体收益影响仅1-2%,冲击可控。同时近年品牌物管加大科技投入,以科技赋能提升人员效率,精简冗余人员,缓解人工成本刚性上涨压力,改善整体毛利率。但中小物管规范化运作能力及智慧化投入有限,或将在行业规范化进程中加速出清,为上市品牌物管带来收并购机遇。同时2021年4月北京市委书记蔡奇调研检查物管工作时强调,将完善存量物管公司退出机制。业主更换物业公司难度将进一步降低,存量盘物业更换频率或相较之前更高,有助于品牌物管加速第三方外拓渗透。

02

市场化:倡导物业费动态调整,完善物企信用体系

2.1 打通单盘盈利曲线,搭建招投标信用评级标准

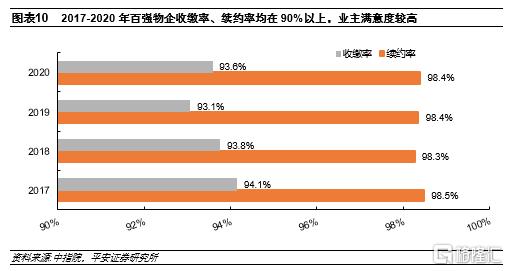

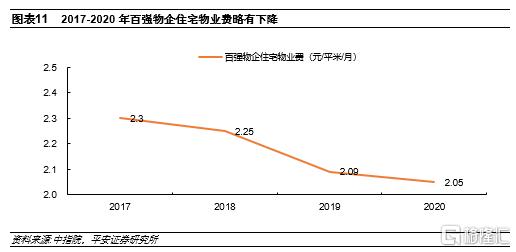

提倡物管费市场化定价,有望解决存盘盈利痛点:住宅物业费常年稳定在2-3元/平米/月(2017-2020年百强物企住宅物业费甚至出现小幅下滑),提价难度较大,但人工成本刚性上升,存量物业存在单盘盈利能力边际下降风险。2021年1月十部委提出物业费价格应由市场竞争形成、建立物管费动态调整机制、提倡酬金制计费方式等措施,后续多地政府相继出台相关政策落实,有助于解决长期以来存量盘难以提价的行业痛点问题。同时品牌物管也可凭借提供质价相符的优质服务,获得相应的物管费溢价。

组建小区业委会,建立并完善物企招投标信用制度:业委会为物业管理区域内业主形成的重要民间组织,肩负聘请物管公司并监督其履约、物业纠纷调解等重要职能。针对当前成立业委会的小区仍有限的现状(如旭辉永升服务截至公司上市前,仅有34.7%的在管住宅小区设立业委会),政府在“十四五”规划中提及,将督促业委会履行职责,改进社区物业服务管理;北京首次明确物管会“五步走”的组建流程,以列举方式明确物管会的具体职责。同时十部委发文,将完善物业管理招标投标制度并建立物企信用管理制度,强化信用信息在前期物业管理招投标、业主大会选聘物业、政府采购等方面的应用。多地亦明确表示将建立物企信用监督体系,为物业项目招投标搭建信用评估标准。优质物管公司有望顺应政策倡导,在更加规范化的市场环境中,把握招投标等市场化外拓机遇。

2.2 城市服务迈向纵深,物企打造差异化竞争优势

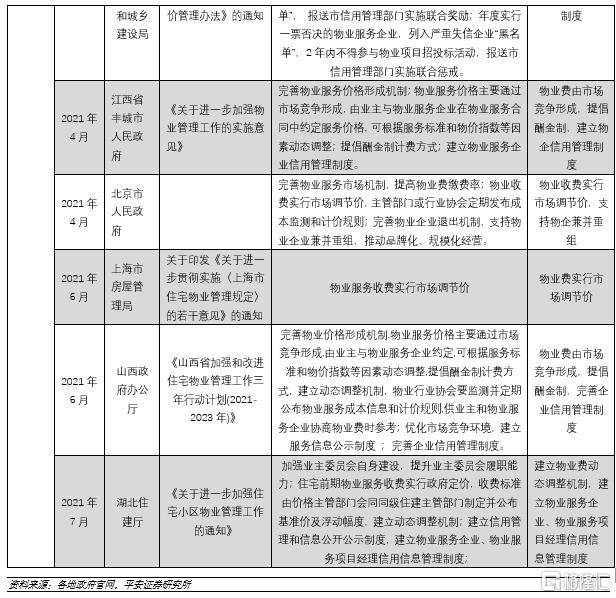

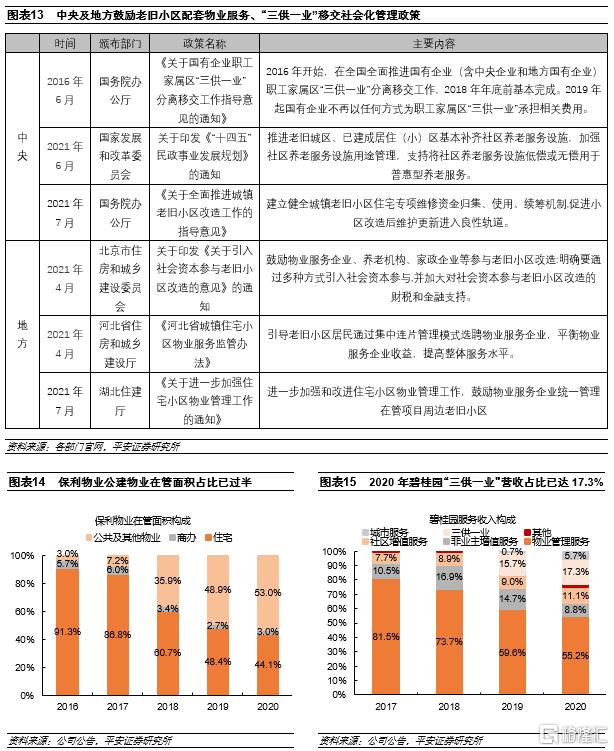

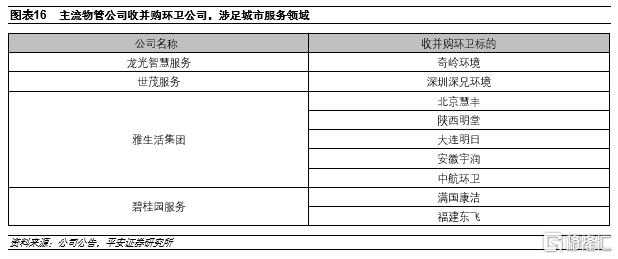

拥抱城市服务蓝海,物管融入社会基层治理:目前城市服务的主要内容包括市政园林、城乡环卫、市政设施管护、环境治理、老旧小区改造、后勤服务等;公建物业市场化亦是近年政策支持的重要方向,如老旧小区配套物业服务、“三供一业”移交社会化管理、高校后勤市场化等,公共管理服务将通过政府采买方式逐步走向社会化、市场化、专业化,为物管公司释放广阔的公建物业蓝海。主流物管公司深入城市服务各有多长,典型如碧桂园与央企合作,承接“三供一业”项目,2020年营收贡献占比已达17.3%,并收购环卫公司切入城市服务蓝海;保利物业作为央企龙头,响应国家“乡村振兴”战略,成立“镇兴中国”服务模式,已在城镇景区管理、社会基层治理等方面积累丰富经验。

03

鼓励:发展“物业+”模式,打造智慧型服务

3.1 探索“物业+”模式,鼓励开展增值服务

鼓励开展多元增值服务,社区养老被多次提及:2020年年底以来,中央及地方多次出台政策推动物企扩大经营边际,探索“物业服务+生活服务”、“物业服务+养老服务”等模式,鼓励有条件的物企向养老、托幼、家政、房屋经纪、快递收发、前置仓等领域延伸,促进线上线下服务融合发展。其中社区居家养老服务被单独提及多次,涉及补齐居家社区养老服务设施短板、促进养老产业联动发展等方面,在人口老龄化及养老压力加大背景下,社区居家养老为传统家庭养老及机构养老的有力补充,后续或出台相关措施完善监督管理并实施激励扶持。从政策倾向看,物业在社区单位中的重要性愈加凸显,政策倾向帮扶物企做大生活服务业,为增值服务打开新方向,促使物企重新审视住宅物业的商业模式及发展潜力。

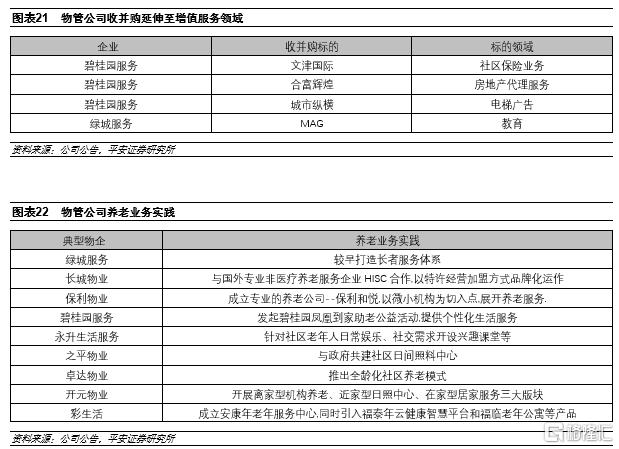

物企围绕社区资源及业主资产,多维度推进增值服务产品:从主流物管公司的收入构成上看,社区增值服务已成为物管公司营收的重要组成部分,占比呈逐年上升趋势,其中世茂服务2020年社区增值服务营收占比已达32%,13家主流物管公司社区增值服务营收占比均值已从2017年的8.2%提升至2020年的15%。物企积极围绕社区资源和业主资产,从需求、产品、渠道等多维度开展增值服务业务,并将收并购触角延伸至增值服务领域。目前物管公司增值服务已涉及社区零售、美居、传媒、家政、房屋经纪、文化教育等多方面,从服务类型上看,仍以社区生活服务、业主资产运营服务、社区空间运营服务为主,2020年百强物企3种增值服务营收占比分别为23.5%、29.3%、28.8%。

社区养老服务方面,多数物管公司尚处于起步探索阶段,从收入贡献占比看,2020年百强物企养老服务仅占社区增值服务总营收的1.5%。但以碧桂园服务、保利物业、绿城服务为代表的龙头物管公司,已率先开启养老服务探索,树立社区养老品牌,从养老产业链条的多环节切入开展多元化经营。

3.2 大力发展智慧服务,促进线上线下融合

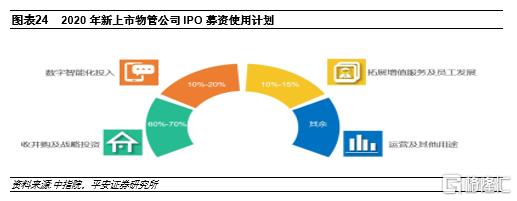

加强智慧物业管理建设,促进线上线下服务融合:随着物企在住宅、城市服务、增值服务等领域的持续深入,物管行业作为典型的人力密集型行业,数字化、智能化转型已是大势所趋,政策亦多次引导物企构建并通过智慧物业管理服务平台提供服务,推动物业服务线上线下融合。打造科技化、数字化的智慧物业平台,一是可减少人工依赖,提升管控效率,进一步强化精细管理,实现降本增效;二是智能化建设与增值服务结合紧密,物企可基于互联网与大数据物联网等技术,构建“线上平台+线下空间”相融合的服务新生态。由于智慧平台搭建需在技术和资金方面持续投入,因此物企也将智能化投入列为IPO募集资金的重要使用用途之一。

04

投资建议

我们认为从年初的十部委发文到7月住建部等八部门联手整治行业乱象,中央及地方频频出台物管政策旨在规范服务标准,提升行业市场化程度,解决存盘盈利及物企信用体制等诸多痛点,致力于行业中长期的可持续发展;同时出台诸多鼓励性政策,增厚物企服务内容,推动科技应用,打开行业拓展空间,或将进一步加速行业优胜劣汰,巩固品牌物管的优势地位。投资建议方面,我们持续看好行业空间广阔、短期中报业绩有望高增的物管板块及商管板块,建议逢低积极布局具备规模及资金优势、在增值服务各细分领域率先发力的物管龙头。

风险提示

1)若后续收购标的估值持续走高且整合难度加大,第三方外拓难度提升,存在市场化发展不及预期风险;

2)由于人工成本刚性上升,物业费动态提价机制形成缓慢,若科技赋能降本增效不及预期,基础物管服务面临盈利能力下行风险;

3)社区增值服务发展仍处量变积累过程中,细分领域盈利模式跑通尚需时日,存在推进进程不及预期风险。(作者:杨侃)

热门