>> 核心观点

预期差:受圣诞订单前置、新兴市场订单转移、出口价格走强和发达经济体资本品、中间品需求四大因素支撑,出口短期有韧性,后续走势或有转弱,重点关注三大方面:全球疫情及防疫形势、全球供应链修复进程及中美贸易摩擦走势。

>> 出口阶段性有韧性,后续走势或有转弱

10月人民币计价我国出口额同比增20.3%,前值19.9%。我们此前在9月《出口超预期反而要谨慎》报告中提出短期出口韧性来源于四个方面,10月数据继续验证前期观点,1、船运周期拉长导致圣诞订单提前出货;2、发达经济体供给修复利好中间品、资本品出口;3、新兴市场国家疫情冲击供给,我国出口再次受益于“一次性因素”利好;4、价格因素对出口也有显著拉动。展望未来,供需缺口变化可能导致出口适当转弱,重点持续观察三方面变化:

1、2022年全球疫情防控及疫苗注射进程有望进一步提升,政策刺激力度和服务业消费需求改善影响我国出口品的海外需求。2、预计全球经济平稳增长,出口增长的基本盘仍在,但更应关注全球供应链修复进程,特别是发达经济体(利好出口)、发展中经济体(利空)及全球供应链重塑(中性)这三个方面。3、关注未来中美贸易摩擦走势,预计贸易摩擦风险缓释降低出口潜在冲击风险。

>>内需走弱叠加疫情扰动,10月进口数据环比回落

10月人民币计进口同比14.5%,前值24.5%,内需走弱叠加疫情扰动带动进口下降。下半年我国经济增长压力加大,持续高位的PPI会对经济施压且前期信用收缩的冲击也陆续兑现,由于大宗商品涨价带来的煤电用能和供给不足问题,配合能耗双控和保供稳价的限电措施对内需产生拖累,经济及政策的综合作用导致我国内需走弱,进口增速回落。此外,10月起国内疫情恶化,宁夏、内蒙、青海、北京、四川等省市出现散状疫情,“清零”防疫政策对经济产生次生影响,对10月进口数据产生拖累。我们预计Q4实际GDP增速可能为4%,Q4进口将适当承压,但考虑进口价格指数自4月起连续6个月位于110以上,价格因素对内需走弱的利空有一定对冲,进口数据不至于大幅下降。

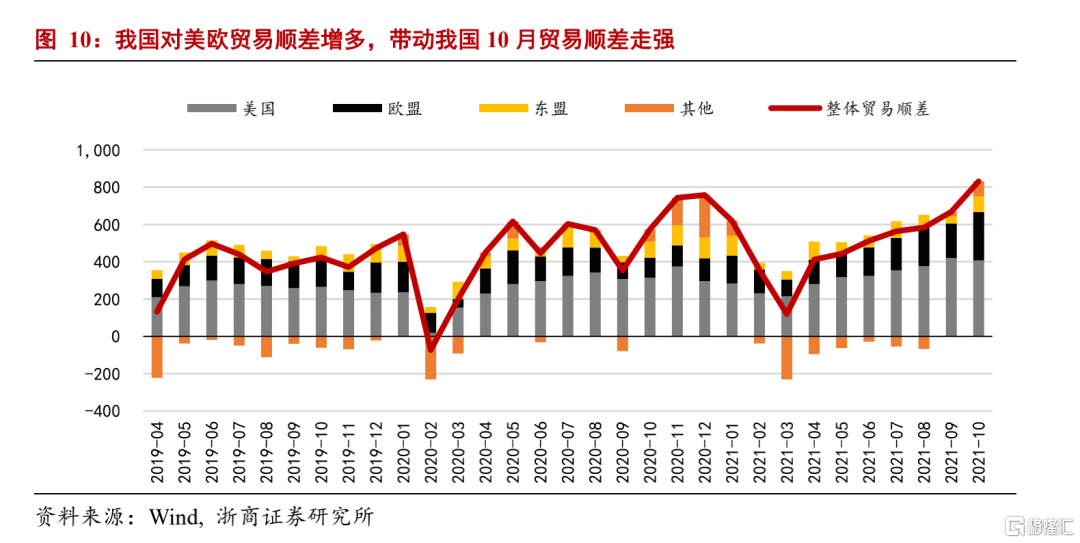

>>我国对欧美贸易顺差增多,带动10月贸易顺差走强

我国10月进出口贸易顺差845.4亿美元,环比较9月上涨近200亿美元,其中,美欧是主要贡献来源,10月我国对美国、对欧盟贸易顺差分别为407.5和258.6亿美元,主因在于,新兴市场国家的订单转移、发达经济体供给修复带来的资本品和中间品出口、美欧经济体圣诞订单的前置带动了我国对美欧经济体的出口,中美贸易顺差在9月、10月均达到了400亿美元以上。我们认为考虑我国进出口数据的未来走势,后续贸易顺差仍将保持较高的绝对水平,但由于2020年Q4的高基数,预计外贸对经济增长的影响相对有限。

正 文

出口短期较有韧性,后续走势或有转弱

10月人民币计价我国出口额同比增20.3%,前值19.9%。我们此前在9月《出口超预期反而要谨慎》报告中提出短期出口韧性主要受四重因素支持,10月数据继续验证前期观点,但从中长期考虑,供需缺口弥合决定了我国出口渐进回落特征,需密切关注供需格局的变化。

出口短期保持韧性,验证前期观点。我们在9月《出口超预期反而要谨慎》报告中指出,出口短期仍有韧性,主要源于船运周期拉长导致圣诞订单提前、发达经济体供给修复带动中间品和资本品出口、新兴市场国家疫情冲击利好我国出口的“一次性因素”(即短期订单转移),同时出口价格指数的显著提升也相应支撑了我国出口的阶段性韧性。具体来看:

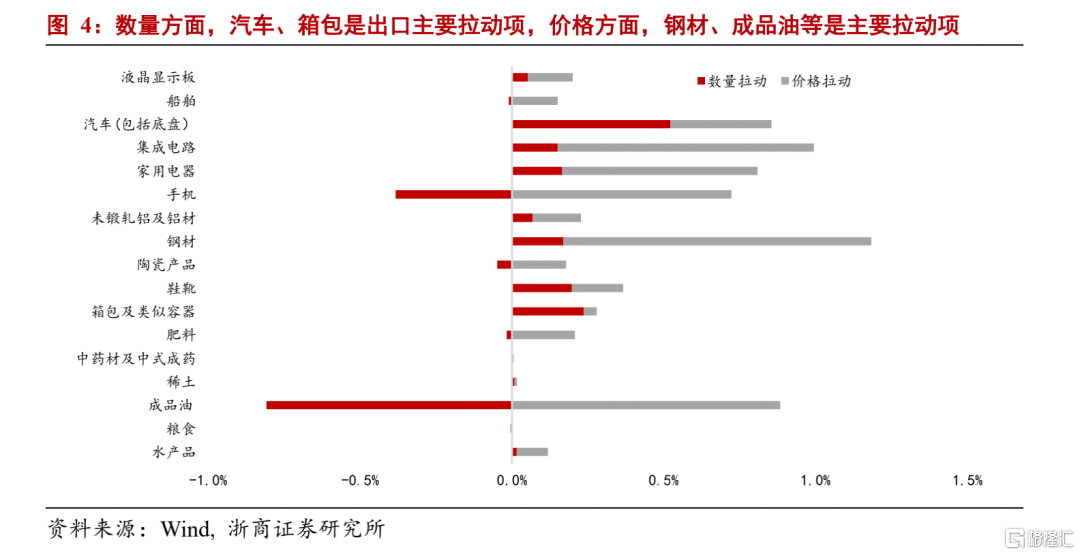

首先,船运周期拉长导致圣诞订单提前出货。2021年1-10月,全球经济修复带动贸易需求的相对旺盛,IMF预计全年贸易量同比可达到8.3%,显著高于2018年及2019年,疫情和防疫政策导致供给端有效运力不足(反映在集装箱价格指数不断上升、集装箱供需缺口、租船价格不断上涨等方面),船运周期被动拉长,下游品牌商考虑船期提前可能对年末大型促销购物(圣诞和新年订单)提前安排订单并要求提前出货,因此圣诞订单效应较往年提前反映。8月商务部新闻发言人高峰对此也有表态“考虑到海运滞港风险,海外客户普遍通过线上看货和签单的方式提前下单,部分订单已较往年提早出运、完成交货”。圣诞订单前置影响可能自11月起逐步走弱。1-10月我国对欧盟出口2.69万亿元,增长23.4%,对美国出口3.01万亿元,增长21.8%。

其二,发达经济体供给修复利好中间品、资本品出口。2021年Q1起,随着疫苗接种率的提升和隔离限制政策的放宽,发达经济体的供给端开始积极修复,截至2021年Q3美国、欧盟(法国、意大利等)的产能利用率、工业生产、库存等已渐近回升到疫情前水平,由此带动了对中间品的需求较强,根据海关总署统计,前三季度我国中间产品出口增长29.2%,拉动出口增长13.2个百分点,有力支撑了全球产业链、供应链的顺畅运转,特别是机电产品出口表现显著,1-10月,我国出口机电产品增长22.4 %,占出口总值的58.9%,其中自动数据处理设备及其零部件增长12.1%;手机增长13.3%;汽车(包括底盘)增长111.1%。

其三,新兴市场国家疫情冲击供给,我国出口再次受益于“一次性因素”利好。商务部部长王文涛此前表示我国出口受益于“一次性因素”的利好,也就是我们所谓的中国供给填补海外供需缺口,由于越南等东南亚经济体的疫苗接种率显著低于我国及发达经济体,Q3疫情扩散对东南亚经济体的制造业及供给产生显著影响,部分出口型企业的越南工厂出现了显著的停工和有效产能下降,考虑欧美客户在疫情后更加注重供应链的稳定性以及订单安全性,新兴市场国家供给受挫对我国出口短期有“一次性因素”利好,但持续性有限。1-10月,我国出口劳动密集型产品3.2万亿元,增长10%,占总出口比重18.3%。其中,服装及衣着附件增长15.8%;包括口罩在内的纺织品下降16%;塑料制品增长22.9%。

其四,价格因素对出口也有显著拉动。价格因素也是重要影响因素,Q3起我国出口价格指数开始显著上涨,出口价格指数自5月99.6快速上行至110.6,9月同比较5月增长近20个百分点。从10月出口结构数据也能看到,价格拉动显著高于物量,钢材、集成电路、家用电器、成品油、手机等出口品的价格拉动接近1个百分点。根据部分上市公司三季报反馈,我国出口商品价格上涨是在人民币汇率升值、大宗商品涨价提升原材料成本、海运费上涨等因素影响下的顺势而为,由于我国海外客户对产品的供应链稳定性和安全性诉求较高,对中高附加值出口产品提价的接受度较高,并未带来出口实际量的显著下滑,因此阶段性出口价格走高也支撑了出口韧性。

供需缺口仍是决定我国出口未来走势的关键。我们认为供需缺口仍是解释我国未来出口走势的关键,后续发达经济体需求下滑和发展中经济体的供给修复决定了我国出口或将走弱,仍待进一步观察下述三大方面的变化情况:

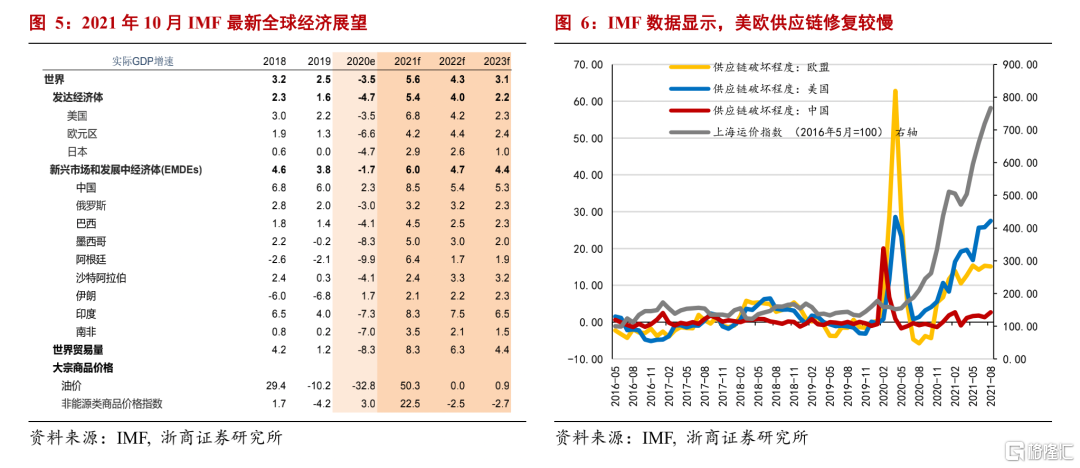

2022年全球疫情防控及疫苗注射进程有望进一步提升。全球疫情防控逐步进入下半场,美国、英国、法国、德国、新加坡等发达经济体疫苗接种率已经显著高于“群体免疫”基准,防疫政策也均切换至有条件的与病毒共存策略,而发展中经济体受限于疫苗接种率低、公共卫生资源不足等因素,疫情防控仍面临挑战。近期WHO发布最新全球接种战略,希望2021年底全球接种率达到40%,2022年年中全球接种率达到70%,当前全球几乎80%的疫苗接种维持在富裕国家,G20峰会在全球疫情防控合作达成共识有望进一步推进这一目标的实现。我们认为,疫情可防可控对需求和供给的影响都将是至关重要的,一方面促进服务业回暖,商品消费向服务业消费的转移,另一方面影响全球供应链体系的修复,疫情防控的不断改善,有助于供需缺口的弥合。

预计全球经济平稳增长,关注全球供应链修复进程。疫情前,决定我国出口的核心变量是全球经济及贸易景气度,疫情后,在各国经济及贸易均走弱的情况下,中国供给替代海外供需缺口实现了出口的超预期景气。展望2022年,全球经济走势和全球供应链修复情况共同决定了我国出口的整体规模和变化节奏。根据IMF在2021年10月公布的最新经济展望显示,预计2022年全球经济增长4.3%,全球贸易量增长6.3%,分别较2021年回落1.3和2.0个百分点,剔除基数效应,2022年全球经济及贸易均保持平稳增长态势,对我国出口形成支撑。全球供应链修复仍然面临调整,一是发展中经济体国内供给体系仍受疫情扰动,二是发达经济体国内劳动力市场、就业市场等恢复不均衡,导致国内供给体系运转不畅,如美国、英国出现物资短缺、货物运转低效等现象,IMF在10月公布的供应链破坏指数方面也显示,美欧供应链修复较慢;三是国际运输效率仍低,运价持续位于高位的本质是供需不匹配,现有的国际航运体系无法满足贸易量的需求,供应链不畅是港口、集装箱、有效运力等多环节受挫的综合结果。我们预计全球供应链体系的修复,促进海外经济体供给修复,发达经济体供给修复可能对我国的资本品和中间品形成拉动,发展中经济体的供给修复将对我国供给形成替代。综合来看,全球经济稳步增长,供应链体系逐步修复降低我国出口的一次性利好因素,我国出口增速大概率前高后底。

预计贸易摩擦风险缓释,有助于我国出口稳步增长。2018年以来,中美贸易摩擦经历了从“加关税-延迟关税-减免关税”的反复波折,结合此前研究成果,美国对我国出口品加征关税,将对我国出口及经济增长有较大的冲击,特别是2000亿及3000亿清单,对我国基本面冲击较大,可能对我国名义GDP增速分别带来0.4和1.5个百分点的冲击效果。截至2021年11月中美互动频繁,10月4日,美国贸易谈判代表在中美贸易文件中表达了关税豁免审批的参考标准,并表示中美两国对全球有重要影响;10月6号、9号中美双方先后安排重要代表进行了磋商和交流,我们认为未来两个月仍是重要观察窗口期,关注G20谈判结果及中美两国领导人未来会谈结果。我们预计美国对华策略将在贸易领域出现边际缓和,但在科技和意识形态领域继续保持强压,中美贸易摩擦风险缓释,有助于我国出口平稳增长。

需走弱叠加疫情扰动,10月进口增速环比回落

10月人民币计进口同比14.5%,前值24.5%,内需走弱叠加疫情扰动带动进口下降,但价格因素对内需走弱的利空有一定对冲。

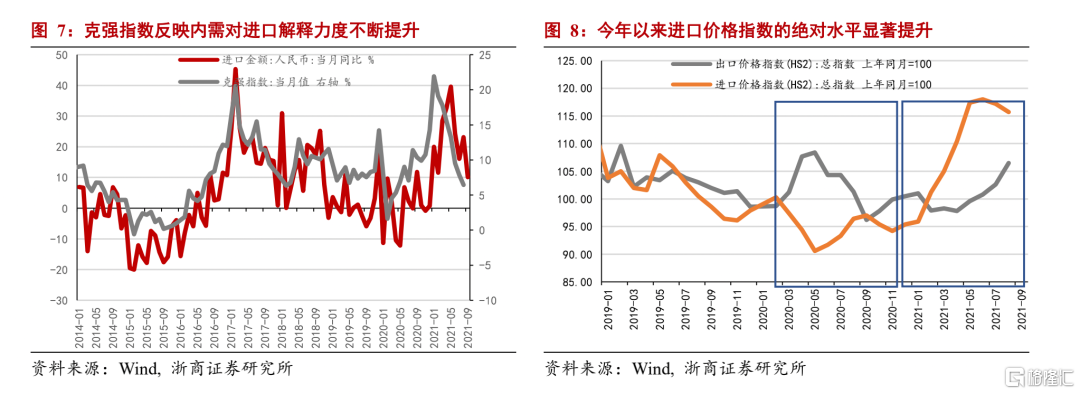

内需拉动逐步成为进口的主导逻辑,内需走弱叠加疫情扰动符合预期。我们自Q2起提示内需成为解释进口的主要原因,目前不断验证,进入下半年,消费、地产投资等主要经济数据及克强指数等高频指标开始呈现出回落特征,市场“衰退”预期也开始Price in,考虑上游大宗商品涨价是潜在的“灰犀牛”,持续高位的PPI会对经济施压且前期信用收缩的冲击也将陆续兑现,Q3实际GDP增速4.9%已有显现。此外,由于大宗商品涨价带来的煤电用能和供给不足问题,配合能耗双控和保供稳价的限电措施对内需也有拖累,导致部分中间品和资本品进口需求下降。此外,10月起国内疫情恶化,宁夏、内蒙、青海、北京、四川等省市出现散状疫情,清零防疫政策对经济产生次生影响,我们预计Q4实际GDP增速可能为4%,内需走弱叠加疫情冲击导致10月出口数据显著走弱。

我们认为后续可以密切跟踪克强指数,作为一个较好地反应内需变化的经济指标,所含工业用电量、铁路货运量、中长期信贷同比可以从经济运转、工业生产、投资意愿等多个角度反应实体经济的热度。

价格因素对内需走弱的利空有一定对冲。进入2021年,我国进出口价格指数发生了系统性的变化,出口价格指数适当上行,但进口价格指数呈现出更显著的上涨,大幅领先于出口价格指数,4月至今进口价格指数连续6个月位于110以上(10月出口价格指数110.6)。进口价格指数的上行主要是源于全球范围内的大宗商品涨价,特别是我国较为依赖能源品、农业品的进口,截至11月上旬,反映国际市场大宗商品价格的路透CRB指数相比去年底累计上涨超过37%,相比去年的最低点涨幅超过120%。我们认为,进口价格处于高位对进口增速有一定支撑,避免内需走弱导致进口大幅下滑。

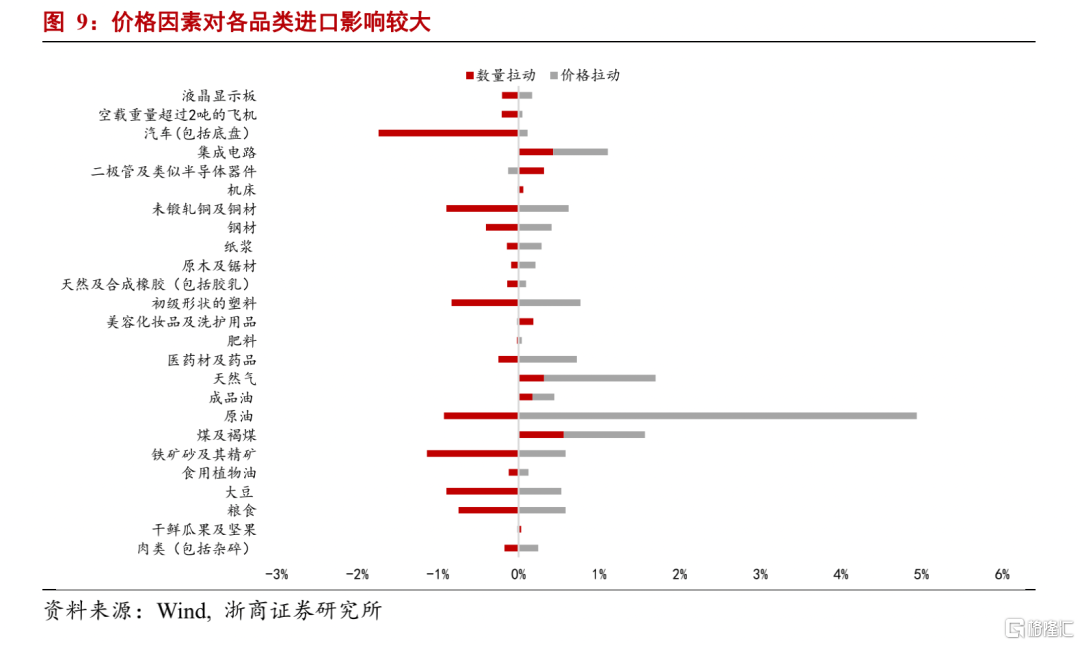

从进口结构数据来看,价格因素的影响更为显著,10月铁矿砂、原油、大豆等商品进口量减价扬,煤、天然气进口量价齐升。1-10月,我国进口铁矿砂9.33亿吨,减少4.2%,进口均价每吨1139元,上涨61%;原油4.25亿吨,减少7.2%,进口均价每吨3128.3元,上涨35.6%;煤2.57亿吨,增加1.9%,进口均价每吨621.2元,上涨27.1%;天然气9907.4万吨,增加22.3%,进口均价每吨2584.4元,上涨11.2%;大豆7908.3万吨,减少5%,进口均价每吨3531.8元,上涨30.2%;初级形状的塑料2833.7万吨,减少15.8%,进口均价每吨1.15万元,上涨30.4%;成品油2233.6万吨,减少7.1%,进口均价每吨3893.6元,上涨33.8%;钢材1184.3万吨,减少30.3%,进口均价每吨8302.1元,上涨46.4%;未锻轧铜及铜材442.9万吨,减少21%,进口均价每吨6.07万元,上涨37.4%。

我国对欧美顺差增多,带动10月顺差显著增长

我国对欧美贸易顺差增多,带动我国10月贸易顺差走强。我国10月进出口贸易顺差845.4亿美元,环比较9月上涨近200亿美元,其中,美欧是主要贡献来源,10月我国对美国、欧盟贸易顺差分别为407.5和258.6亿美元,主因在于,新兴市场国家的订单转移、发达经济体供给修复带来的资本品和中间品出口、美欧经济体圣诞订单的前置带动了我国对美欧经济体的出口,中美贸易顺差在9月、10月均达到了400亿美元以上。我们认为考虑我国进出口数据的未来走势,后续贸易顺差仍将保持较高的绝对水平,但由于2020年Q4的高基数,预计外贸对经济增长的影响相对有限。

风险提示

中美贸易战超预期恶化,疫情超预期变异冲击全球经济,全球财政、货币政策超预期收紧。

热门