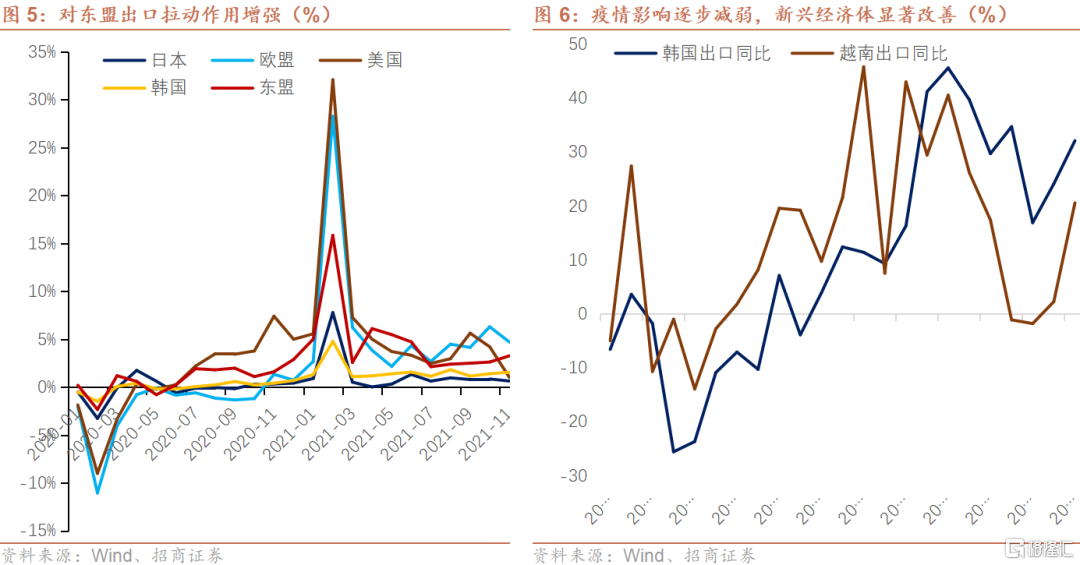

出口同比回落,环比上涨8.4%,两年平均增速上升至21.2%。主要关注以下几点:一是,发达经济体生产需求并未走弱。欧美日PMI指数维持高景气区间,对欧美日出口量环比仍增长,意味着发达经济体生产需求相对旺盛,同比增速下行主要是基数导致。二是,Delta影响逐步弱化,Omicron病毒影响尚未体现,在此情形下,新兴经济体需求改善明显,对东盟出口拉动作用明显增强即是佐证,数据显示11月对东盟出口增速22.3%(前值18.0%)。三是,年底消费旺季。虽然目前海外财政补贴政策逐步退出,居民收入和消费逐步回归正常化水平,但疫情反复使得防疫物资、线上办公等消费需求保持景气。四是,随着疫情影响趋弱,产业链复苏带动加工贸易,11月进料加工出口额创近6年来新高,录得742亿美元。

11月进口高增超预期,主要关注以下几点:一是,从国内基本面来看,生产维持景气度区间,较10月有所改善,部分行业仍在加库存。二是,商品价格仍维持高位,下游需求虽有所放缓,但整体量降价升。冬季煤炭需求旺盛供应紧张,“保供政策”下加大煤炭进口。三是,疫情影响趋弱,新兴经济体产业链修复,加工贸易带来进口增加。

展望未来,出口方面,不管是生产需求还是消费需求,外需都没有明显走弱迹象,叠加全球产业链修复,加工贸易保持顺畅,预计年内出口将超预期。Omicron病毒影响存在不确定性,但确定的是,变异病毒会拉长恢复周期,防疫物资、线上办公等产品出口会直接受益。进口方面,国内进口需求整体保持平稳,因对变异病毒担忧,企业或将有进口囤货相关措施,此外大宗商品价格、保供政策等会对进口增速带来边际影响。

风险提示:海外疫情、海外政策

事件:

根据中国海关总署2021年12月7日公布的数据,2021年11月,我国进出口5793.4亿美元,同比增长26.1%。其中,出口3255.3亿美元,同比增长22%,比2019年同期增长47%;进口2538.1亿美元,同比增长31.7%;贸易顺差717.2亿美元,同比减少3.4%。

核心观点:

(1)11月出口同比增速为26.1%,前值27.1%;11月出口两年平均增速21.2%,前值18.7%。

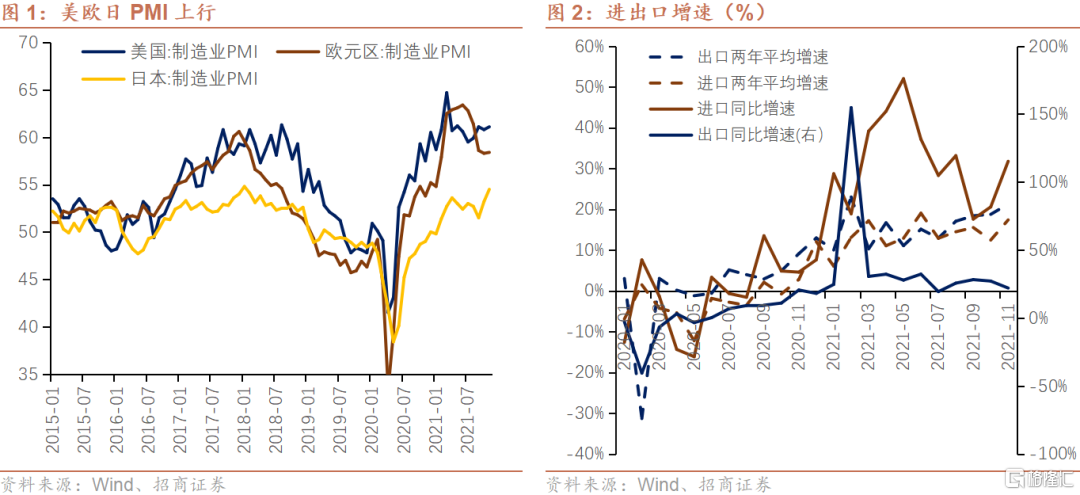

从基本面来看,重要经济体制造业PMI指数维持景气区间,11月较10月有所上行,说明海外生产端需求仍然比较旺盛。数据显示,11月美国PMI录得61.1(10月60.8),欧元区PMI录得58.4(10月58.3),日本PMI录得54.5(10月53.2)。从出口同比增速来看,对欧美日出口均走弱,主要原因是基数导致。其中对美出口同比5.3%(10月22.7%)、对欧盟出口同比33.5%(10月44.3%)、对日本出口同比12.6%(10月16.3%)。对欧美日出口环比均有所增长,增速分别为3.4%、1.8%和7.1%。

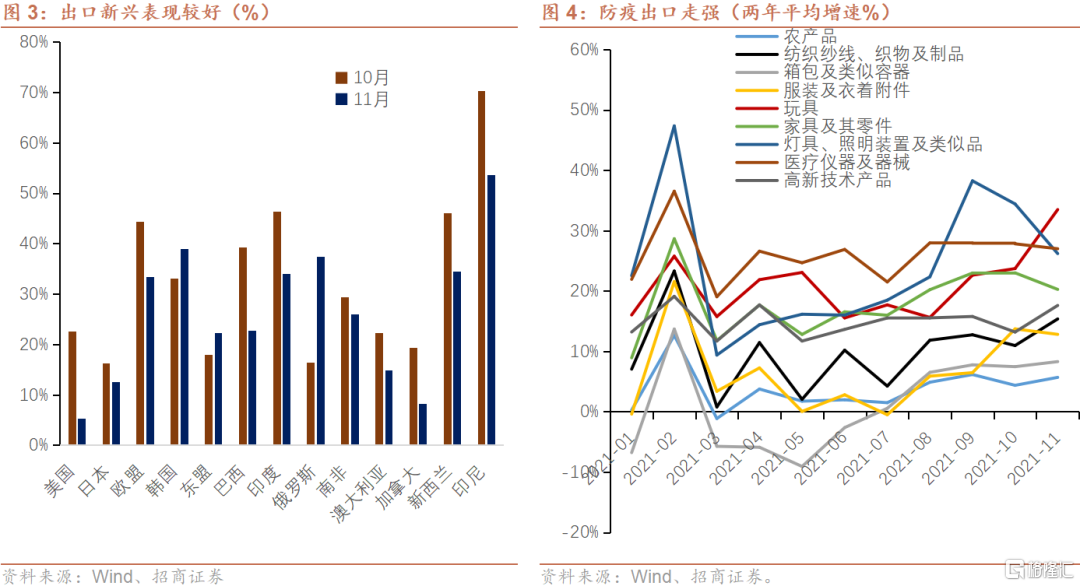

对新兴出口增速维持较高水平,对发达经济体出口增速走弱,或意味着全球复苏格局中新兴经济体带来边际作用在上升。数据显示,11月对俄罗斯、印度、东盟、印尼、南非等经济体出口增速维持高位,分别收录37.5%、34.0%、22.3%、53.6%和25.9%,而对美国、日本、加拿大等经济体出口增速均跌破10%。韩国出口增速一直以来被作为观测全球新兴经济体需求景气度的风向标,11月韩国出口显著回升至32.1%,说明疫情逐步受控情形下,当前全球产业链复苏已从以美日发达经济体扩散到新兴经济体。同时,东盟疫情影响趋弱,越南出口增速快速反弹回升。截止2021年10月,日本、印度、墨西哥、巴西等经济体出口分别录得9.4%、43.1%、0.01%和27.9%。

疫情、产业链复苏、基数等因素影响产品出口增速,环比增速凸显景气度仍好。从产品结构看,受疫情影响,11月纺织纱线、织物及其制品出口增速回升,录得10.0%(10月7.2%),医疗仪器同比增速走弱主要是受基数影响,环比仍增长10.3%。传统商品如箱包、服装及衣着附件等保持高景气度,分别录得28.9%(10月44.8%)和22.8%(10月24.7%)。高新技术产品环比走强,说明产业景气度仍然支持其出口。

11月出口同比回落,环比上涨8.4%,两年平均增速上升至21.2%。主要关注以下几点:一是,发达经济体生产需求并未走弱。欧美日PMI指数维持高景气区间,对欧美日出口量环比仍增长,意味着发达经济体生产需求相对旺盛,同比增速下行主要是基数导致。二是,delta影响逐步弱化,omicron病毒影响尚未体现,在此情形下,新兴经济体需求改善明显,对东盟出口拉动作用明显增强即是佐证,数据显示11月对东盟出口增速22.3%(前值18.0%)。三是,年底消费旺季。虽然目前海外财政补贴政策逐步退出,居民收入和消费逐步回归正常化水平,但疫情反复使得防疫物资、线上办公等消费需求保持景气。四是,随着疫情影响趋弱,产业链复苏带动加工贸易,11月进料加工出口额创近6年来新高,录得742亿美元。

(2)11月进口同比增速为31.7%,前值20.6%;11月进口两年平均增速17.4%,前值12.4%。

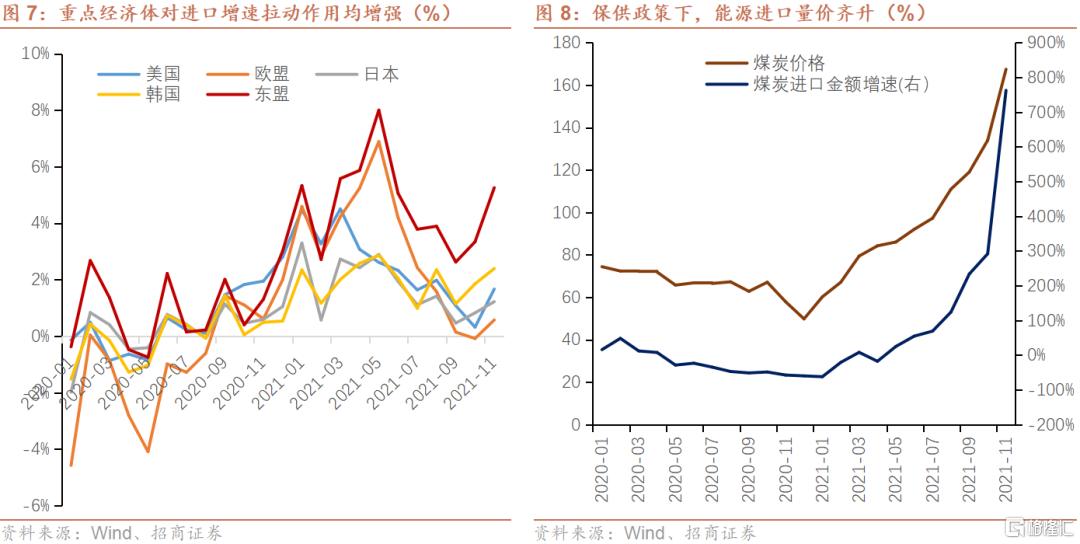

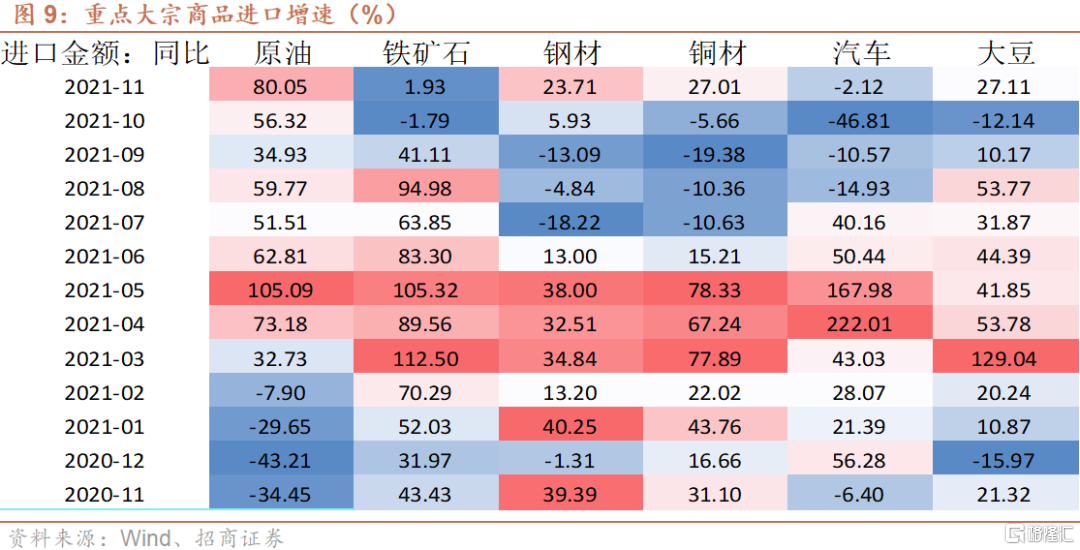

11月进口高增超预期,主要关注以下几点:一是,从国内基本面来看,生产维持景气度区间,较10月有所改善,部分行业仍在加库存。二是,商品价格仍维持高位,下游需求虽有所放缓,但整体量降价升。冬季煤炭需求旺盛供应紧张,“保供政策”下加大煤炭进口。三是,疫情影响趋弱,新兴经济体产业链修复,加工贸易带来进口增加。数据显示,我国从东盟进口对增速拉动作用显著,主要原因或是东盟受疫情影响程度减弱,生产恢复稳定供应。11月,原油、铁矿石、钢材、铜材、汽车、大豆等进口均出现不同程度增长或改善,其中原油、钢材高增长,分别录得80.1%和23.7%;铁矿石、铜材、大豆由负转正,分别录得1.9%、27.0%和27.1%;汽车改善明显,收录-2.1%(10月-46.8%)。受国内保供政策影响,11月煤及褐煤进口金额同比增长762.6%,其中进口量3505万吨,同比上涨198.1%。

(3)展望未来,出口方面,不管是生产需求还是消费需求,外需都没有明显走弱迹象,叠加全球产业链修复,加工贸易保持顺畅,预计年内出口将超预期。Omicron病毒影响存在不确定性,但确定的是,变异病毒会拉长恢复周期,防疫物资、线上办公等产品出口会直接受益。进口方面,国内进口需求整体保持平稳,因对变异病毒担忧,企业或将有进口囤货相关措施,此外大宗商品价格、保供政策等会对进口增速带来边际影响。

热门