核心观点

事项:2021年11月,全国规模以上工业增加值同比增长3.8%,全国服务业生产指数同比增长3.1%,固定资产投资(不含农户)累计同比增长5.2%,社会消费品零售总额同比增长3.9%。

2021年11月中国经济运行仍展现“小回温”特征,尤其是制造业投资表现亮眼。但中国经济增长的“不稳固、不均衡”特征依然突出,需要做好统筹逆周期和跨周期调节,打好用足政策的“提前量”。

一是,外需对中国经济增长的拉动再有提升,房地产、基建投资两大传统动能均显著放缓,制造业投资独木支撑固定资产投资提速。

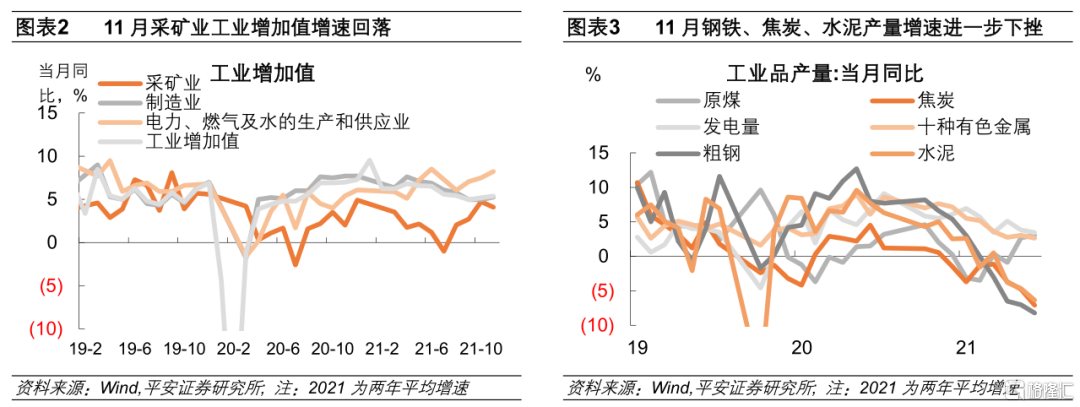

二是,工业生产增速延续温和回升,服务业生产再放缓,二者均仍显著不及上半年景气水平。11月工业企业产销率进一步下行,仍大幅低于过去几年同期,表明工业生产的需求支撑并不充足,增长后劲有限。细分行业来看:粗钢、焦炭、水泥产量下滑仍在进一步扩大,原煤产量增速未再大幅上行,表明供给约束放松带来的增量空间有限;下游手机和微型电子计算机产量增速呈显著反弹,或与芯片短缺状况有所缓解有关,但汽车产量增速未能延续回升,表明汽车缺芯问题的影响依然明显。

三是,房地产开发资金来源仍在修复过程中。由于房地产按揭贷款此前多在排队,政策松动后较容易上量;而银行对开发贷的谨慎情绪仍然较高,12月3日银保监会要求“合理发放房地产开发贷款、并购贷款”,表明政策态度进一步缓和;自筹资金代表地产债等资本市场融资,从其修复可见房地产的“市场底”已出现。但各项开发指标尚未见明显回暖。11月中央政治局会议强调房地产行业“良性循环和健康发展”后,预计将会带动投资资金来源加快修复,房地产投资的“经济底”,尤其是前瞻指标的经济底,将会渐行渐近,对2022年中国房地产投资不必过于悲观。

四是,制造业投资增长结构更趋均衡。以2019年为基期,考察已公布数据的13个制造业子行业对投资增量的贡献率:11月汽车制造业投资降幅收窄,对于制造业投资增速发挥了重要支持作用;通用设备制造业和化学原料及制品的贡献亦有明显提升;而此前贡献较大的计算机通信和医药制造业贡献均有较显著回落。制造业投资的增长结构更加均衡,对于制造业投资增长的持续寓意积极。但考虑到去年11月制造业投资高增长的累积性,从两年平均角度看待当前制造业投资增长动能需警惕高估成分。

五是,商品零售平稳增长,但餐饮收入再度下挫。从限额以上企业商品零售数据来看,化妆品和食品饮料增速优势扩大,地产后周期降幅收窄值得关注。需关注24岁以下人口失业率偏高问题。11月16-24岁人口失业率达到14.3%,且比去年同期高出1.5个百分点,体现从年轻人口(本科及以下学历)就业压力较为突出,也是稳就业的重要环节。

一

11月中国经济运行的特点

2021年1-11月,外需对中国经济增长的拉动再有提升,制造业投资和商品消费对经济增长的拉动增强,而房地产、基建投资为代表的传统动能增速进一步放缓。以主要经济数据累计同比的两年平均来看,11月工业出口交货值进一步提升0.2个百分点至7.9%,但工业增加值增速进一步回落0.1个百分点至6.1%,体现经济增长动能偏外向,工业内需自2021下半年以来持续放缓。11月房地产开发投资进一步下降0.3个百分点至6.4%,基建投资进一步回落0.3个百分点至1.6%,而制造业投资进一步上行0.8个百分点至4.7%。如此,制造业投资的加速增长显著平抑了房地产和基建投资之下行,整体固定资产投资增速持平于1-10月的3.9%。11月社会消费品零售总额中的商品零售增速小幅回升0.1个百分点至4.6%,而餐饮收入降幅再扩大0.2个百分点至-0.5%。疫情防控政策影响、叠加线上购物优惠力度加大,商品和餐饮消费表现呈现分化。11月服务业生产指数连续第三个月持平于6.4%的年内低位。

二

工业生产延续温和回升

11月工业生产延续温和回升,服务业生产再放缓,二者均显著不及上半年景气水平。以当月数据来看,11月规模以上工业增加值同比增长3.8%,较上月进一步回升0.3个百分点,但相比今年8月及之前增速水平差距仍大;两年平均增长5.4%,较上月亦进一步回升0.2个百分点,回到了今年8月水平。11月工业增加值季调环比继上月显著反弹后略微下降至0.37%,而今年6月及之前一直保持在0.48%以上,说明工业生产景气度已较上半年显著走弱。11月服务业生产指数同比下滑0.7个百分点至3.1%低位;两年平均增速回落0.1个百分点至5.5%,同样显著低于今年上半年6%以上的增速水平。

分大类行业来看,采矿业对工业增加值增长的驱动减弱。以两年平均增速衡量,11月采矿业工业增加值继上月大幅反弹后,增速出现小幅回落至4.1%,表明供给约束放松带来的增量空间有限。而电热水业和制造业工业增加值增速均呈现上扬,分别达到8.2%和5.3%。电热水体现保供稳价的政策有效落实,制造业则受到更强的出口拉动。11月工业企业产销率进一步下行0.3个百分点至97%,仍大幅低于过去几年同期,表明工业生产的需求支撑并不充足,增长后劲有限。

细分行业来看,部分工业品产量跌幅仍在进一步扩大。以两年平均增速衡量,11月粗钢、焦炭、水泥产量下滑仍在进一步扩大,原煤产量增速未再大幅上行。下游手机和微型电子计算机产量增速呈显著反弹,或与芯片短缺状况有所缓解有关,但汽车产量的两年平均增速继前两月反弹后略有回落,表明汽车缺芯问题的影响依然明显。

三

制造业投资更趋均衡稳固

房地产、基建投资两大传统动能均显著放缓,制造业投资独木支撑固定资产投资提速。以当月数据来看,11月全国固定资产投资(不含农户)两年平均增长3.6%,比上月进一步小幅回升0.3个百分点。其中,房地产投资两年平均增速进一步下行0.3个百分点,至3.0%,为连续第7个月下滑;制造业投资两年平均增速大幅上升4.3个百分点,至11.2%,创年内新高,并为连续第5个月回升,不过这其中有去年11月制造业投资猛增的累积因素,制造业投资的同比增速比上月还略降了0.1个百分点;基建投资下挫2个百分点,至-0.9%,财政在基建方面的发力仍未有线索。

房地产投资方面,开发资金来源仍在修复过程中。以当月数据来看,11月房地产开发资金来源同比降幅收窄2.5个百分点至-7%。其中,修复最显著的是按揭贷款,其同比增速已扩大至10.6%,其次是自筹资金,增速回升到2.1%,最后是国内贷款同比降幅收窄6.7个百分点,至-20.5%,而定金及预收款同比跌幅仍在进一步扩大。由于房地产按揭贷款此前多在排队,政策松动后较容易上量;而银行对开发贷的谨慎情绪仍然较高,12月3日银保监会要求“合理发放房地产开发贷款、并购贷款”,表明政策态度进一步缓和;自筹资金代表地产债等资本市场融资,从其修复可见房地产的“市场底”已出现。

但各项房地产开发指标尚未见明显回暖。11月70大中城市新建和二手商品住宅价格指数环比均仍为负增,尤其二手住宅价格指数环比跌幅扩大到-0.4%,再创2015年3月以来新低。以当月数据的两年平均增速来看,11月房地产销售面积增速从-5%回升至-1.8%,房屋新开工面积增速从-16.8%回到-9.3%。应该说,两项前瞻指标均仅呈波动性回升。房屋施工面积增速进一步下降0.3个百分点,至4.7%。11月中央政治局会议强调房地产行业“良性循环和健康发展”后,预计将会带动投资资金来源加快修复,房地产投资的“经济底”,尤其是前瞻指标的经济底,将会渐行渐近,对2022年房地产投资不必过于悲观。

制造业投资方面,增长结构更趋均衡。我们以2019年为基期,考察已公布数据的13个制造业子行业对制造业投资增量的贡献率,可见:11月汽车制造业投资降幅收窄,对于制造业投资增速发挥了重要支持作用;通用设备制造业和化学原料及制品的贡献亦有明显提升;而此前贡献较大的计算机通信和医药制造业贡献均有较显著回落。制造业投资的增长结构更加均衡,对于制造业投资增长的持续寓意积极。但考虑到2022年11月制造业投资高增长的累积性,从两年平均角度看待,当前制造业投资增长动能需警惕高估成分。

基建投资方面,从政府债券发行来看今年财政发力是明显“后置”的,但如果从基建投资增速代表的实物工作量来看,今年财政发力却是“前置”的。11月基建投资增速再度放缓,进一步突出了地方专项债在使用当中缺乏合适项目对接的问题。中央经济工作会议指出,“2022年积极的财政政策要提升效能,更加注重精准、可持续。要保证财政支出强度,加快支出进度”。我们认为,2022年财政政策实际力度依然可观,但或将继续向民生领域倾斜,主要通过推动地方专项债与“十四五”重大项目更好结合,发挥对基建投资的支持作用。

四

餐饮消费增长再度下挫

商品零售平稳增长,但餐饮收入再度下挫。11月社会消费品零售总额同比下滑1个百分点至3.9%,两年平均回落0.2个百分点至4.4%。其中,商品零售两年平均增长5.3%,比上月进一步提升0.3个百分点;餐饮收入两年平均增长-1.7%,比上月下滑3.1个百分点。10月下旬到11月上旬,全国日新增新冠确诊病例数再度攀升,防控政策收紧再度对消费产生了场景约束。而11月是线上促销全年大月,线上消费占社零总额的比重呈季节性上升,达到24.5%。

从限额以上企业商品零售数据来看,化妆品和食品饮料增速优势扩大,地产后周期降幅收窄值得关注。11月化妆品类和饮料类的两年平均增速提升幅度最大;建筑装潢类的两年平均增速降幅显著收窄,地产后周期消费出现了一定积极动向;中西药品的两年平均增速由负转正,呈现出积极变化;而通讯器材(高位略降)、石油制品、纺织服装的两年平均增速有所放缓,受到油价回落和疫情影响。

关注24岁以下人口失业率偏高问题。11月城镇调查失业率回升至5%,比去年同期低0.2个百分点;31个大中城市调查失业率持平于5.1%,大城市就业问题相对紧张。16-24岁人口失业率较高,达到14.3%,且比去年同期高出1.5个百分点,体现从年轻人口(本科及以下学历)就业压力较为突出。

热门