摘要

第三轮集中土拍市场表现有所企稳。截至2021年12月27日,2021年第三批次集中供地全部结束,除宁波市外,22城合计供地568宗、2751.49万平方米,涉及土地出让金5730.82亿元,供地规模较第二轮有所降低。在经历首轮高热度、次轮大幅度降温后,第三轮集中土拍市场表现有所企稳,22城涉宅用地土地单价较第二轮上升9.26%,住宅用地成交土地平均溢价率基本与第二轮持平,但流拍率较第二轮增加5.49个百分点至16.59%。

供给、需求与政策综合影响集中土拍结果。供给端,首轮集中供地质量较好,第二轮有所下降,第三轮供地质量边际提升;需求端,集中供地下的短期资金压力迫使房企收缩拍地范围,降低土拍市场整体竞争烈度,2021年以来房企融资情况恶化、销售情况走弱,下半年尤甚,但10月份后房企现金流边际改善;政策端,竞拍门槛、资金审核、价格限制等主要维度土拍规则,首轮土拍较之前变动不大,第二轮土拍大幅收紧,第三轮土拍规则边际放松。

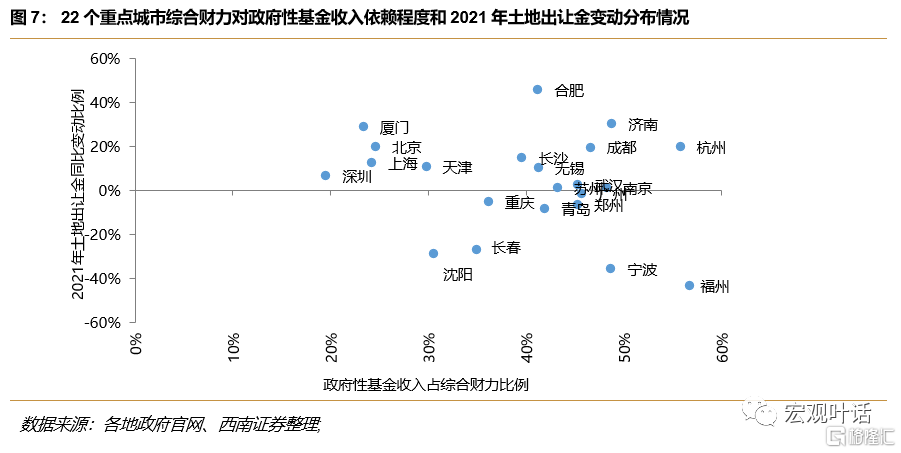

各区域受土地市场影响因依赖程度不同而有所差异。国有土地使用权出让收入变动影响之前形成的隐债本息偿还资金的拨付规模及进度,短期来看,该部分隐债,尤其是22个重点城市,负债端整体较为稳定,本金主要通过借新还旧解决,土地出让金变动影响较为有限;但长期来看,国有土地出让金作为综合财力的重要来源,其变动不仅直接影响财政资金发拨付,亦可间接通过区域内财政债务—区域融资环境—城投平台再融资渠道的路径间接对城投平台的偿债能力造成影响。22城区域综合财力对土地出让金整体依赖程度不高,但内部有所分化,福州和杭州依赖程度高达55%以上,土地出让金规模下滑、土地市场热度降低,或弱化了区域内平台短期偿债能力;天津、北京、上海、厦门和深圳对土地出让金依赖度则低于30%,土地出让金规模增加和较高的土地市场热度,对改变区域平台短期偿债能力影响有限。

土拍走弱对部分区域再融资环境及城投平台的影响:宁波市和福州市虽对政府性基金依赖程度高且2021年土地出让收入同比减少,但区域及区域内平台情况较好,土地市场走弱影响较为可控。对政府性基金依赖程度较高且2021年土地出让金同比下降的城市中,需关注土地市场走弱对沈阳市、长春市、青岛市、重庆市、郑州市区域再融资环境的负面影响以及对该类城市中弱资质城投可能造成的冲击。土地依赖程度较高且2021年土地出让金同比增速低于10%的城市中,苏州市整体情况较好,影响较为可控;需关注土地市场走弱对武汉市、南京市再融资环境影响及弱资质平台的冲击。其余政府性基金收入依赖程度较低或2021年土地出让金同比增速高于10%的城市中,若土地市场转冷,天津市和成都市再融资环境可能因此进一步走弱;其余城市区域和平台情况整体较好,土地市场变动影响可控。

风险提示:区域尾部城投风险,土拍走弱超预期,政策调整风险

2021年12月27日,随着北京第三轮集中土拍落幕,年内22个城市第三轮集中供地全部完成,第三轮土拍供地规模虽有所缩减,但在经历了第一轮火热、第二轮大幅降温后,第三轮土拍市场表现有所企稳。本篇将回顾2021年三轮集中土拍市场表现,探求三轮土拍市场表现差异的原因,从土地市场对区域及区域内城投影响机制入手,分析土拍市场表现对区域内城投影响情况,并基于区域再融资环境及区域内平台偿债能力指标等,提示22个城市城投平台因土地市场变动而可能面临的风险。

1

第三轮土地集中拍卖市场表现有所企稳

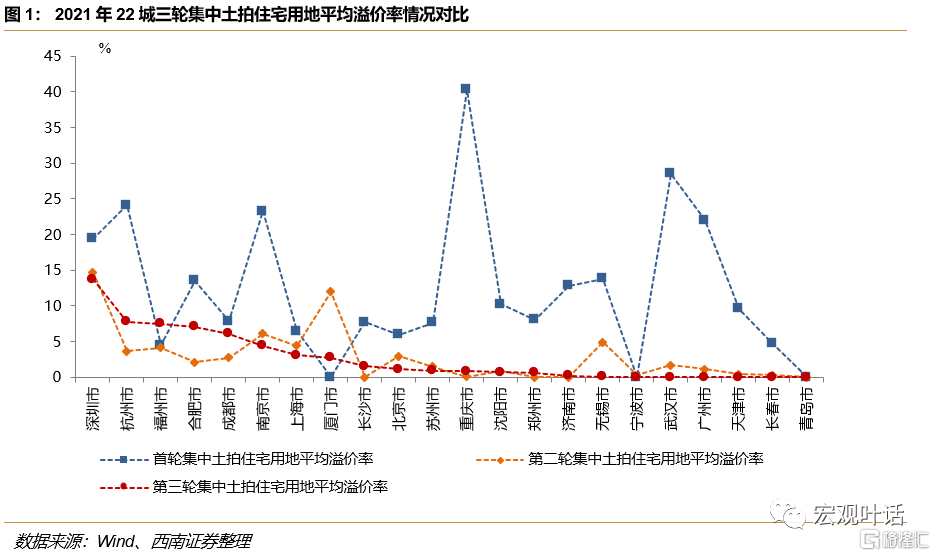

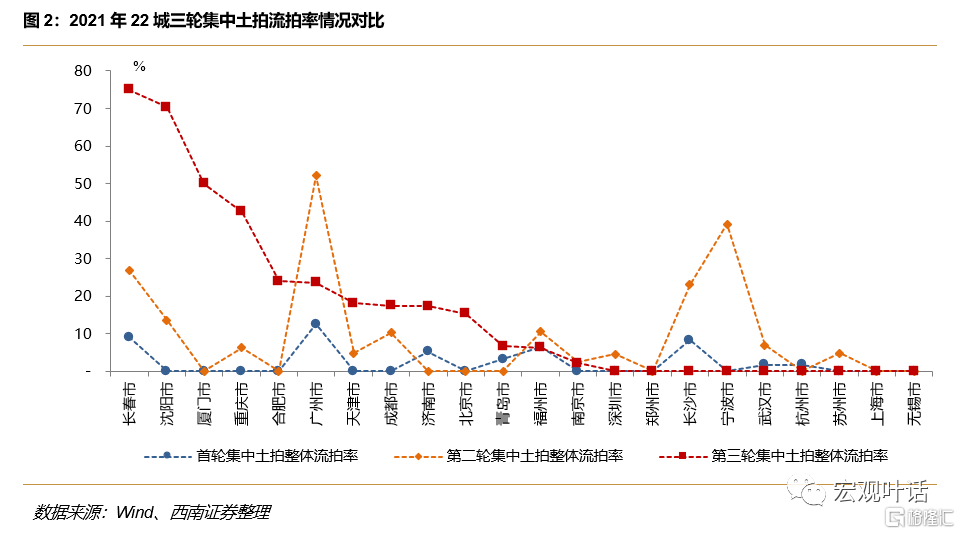

2021年的三轮集中供地成交情况差异较大,首轮集中供地与2020年上半年相比,热度微降,22城整体住宅用地溢价率微降低、流拍率微升,但市场热度仍保持在较高水平;第二轮集中土拍市场热度较首轮大幅度下降,相较于首轮,二轮集中供地成交面积大幅减少,涉宅用地成交价格和溢价率均有所下降,整体流拍率大幅度提升;第三轮集中土拍市场表现有所企稳,22城涉宅用地成交价格有所回升、整体溢价率水平与第二轮基本持平,但整体流拍率较第二轮持续上升。

具体来看,首轮集中供地(4-6月),22个重点城市首轮集中供地939宗、5306.30万平方米,涉及土地出让金1.08万亿元,占2021年上半年22城总体土地出让金的58.79%,在土地集中供应的带动下,2021年上半年22城整体土地出让金同比增加23.51%。首轮集中拍卖市场热度仍较高,涉宅地块土地均价较2020年上半年增长34.39%;22城中,除重庆市、广州市、济南市住宅用地溢价率有较大幅度提升外,其他大部分城市较2020年上半年均降低或微增;整体流拍率亦有所上升,较2020年上半年增加1.76个百分点至2.59%。

第二轮集中供地(主要分布在7-9月),截至2021年10月末,22城中除郑州市外,其余城市均已完成第二轮集中供地。除郑州市外,22城合计集中供地702宗、3525.87万平方米,较首轮力度有所降低。整体市场热度较首轮亦有所下降,涉宅用地土地单价整体较首轮下降9.08%,其中重庆市、武汉市、厦门市等下降幅度较大;除厦门和宁波外,其他城市成交土地平均溢价率均有所下降,其中重庆市、武汉市、广州市、杭州市下降幅度较大;整体流拍率较首轮大幅增加8.55个百分点至11.14%。

第三轮集中供地(11-12月),除宁波市外,22城合计集中供地568宗、2751.49万平方米,涉及土地出让金5730.82亿元,供地规模较第二轮下降。市场表现有所企稳,涉宅用地土地单价较第二轮上升9.26%;住宅用地成交土地平均溢价率整体与第二轮持平,其中厦门市、无锡市下降幅度较大;但整体流拍率较第二轮增加5.49个百分点至16.59%,其中沈阳市、长春市、重庆市增加较快。

2

供给、需求与政策综合影响集中土拍结果

2.1

供给端:首轮供地质优,次轮有所下降,第三轮边际改善

集中供地有利于削弱地方政府在出让过程中的垄断程度,减少供地过程中信息不对称,抑制地价非理性上涨。“两集中”要求集中发布出让公告、集中组织出让活动,且原则上发布出让公告全年不得超过3次,时间间隔和地块数量要相对均衡;首次公告时应公布本年度公告的发布时序安排。一方面,“两集中”新规改变了之前年度内较为均匀的供地节奏,集中出让加强了单个地块与区域内及区域间其他地块的竞争,一定程度上削弱了政府在出让过程中的垄断程度,有利于抑制地价上涨;另一方面,“两集中”新规实施前,各地区土地出让只会发布年度供应计划,但城市内部各区住宅用地具体的供应信息随机性较大,信息不对称的背景下,房企为获取有利市场地位容易不理智“哄抢”地块,进而推升地价,“两集中”新规后集中发布出让地块信息很大程度上改善了之前信息披露随意化、碎片化、不确定等不规范问题,有利于房企形成合理预期,防止地价非理性上涨。

首轮集中供地质量较好,第二轮有所下降,第三轮边际改善。根据贝壳研究院数据,首轮22城两集中出让住宅用地城市核心区规划建筑面积占比达到41%,较2020年全年增长13个百分点,或因为第一次执行集中供地,各地推出优质地块在区域间形成比较优势,同时也为后期集中供地的顺利推进打好基础;第二轮集中供地核心区规划建筑面积占比下降至约35%;根据21世纪经济的数据,第三轮土拍中,成都市、合肥市、苏州市、深圳市、南京市、杭州市、沈阳市等城市的核心区供应规模均有明显增加,供地品质有所提升。

2.2

需求端:房企现金流走弱,2021年下半年尤甚,但四季度边际改善

集中供地下的短期资金压力迫使房企收缩拍地范围,土拍市场竞争烈度有所降低。住宅用地出让过程中,需要筹集土地保证金并在竞得土地后缴纳高额土地出让金,在分散供应的模式下,房企有较大的空间安排融资、项目回款资金等参与多个项目竞拍,进而推升竞拍烈度;但在集中供应模式下,即使行业龙头房企也面临较大的资金压力,难以在同一时间段参与多个地块的竞争,被迫收缩拍地范围,这很大程度上降低了土拍的竞争激烈度。同时,2021年以来,房地产开发行业融资较为困难、资金链紧张也使得房企在拿地时更趋谨慎。

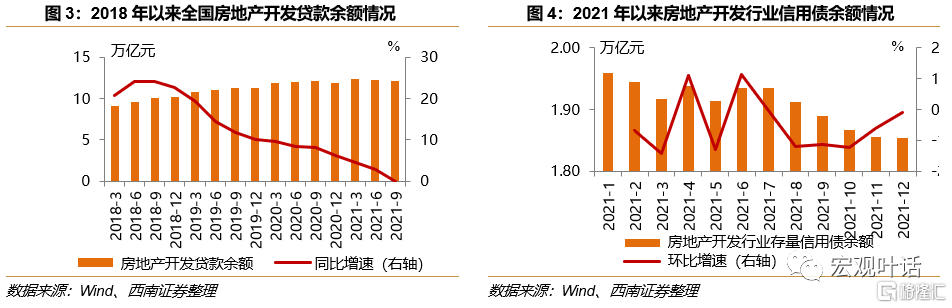

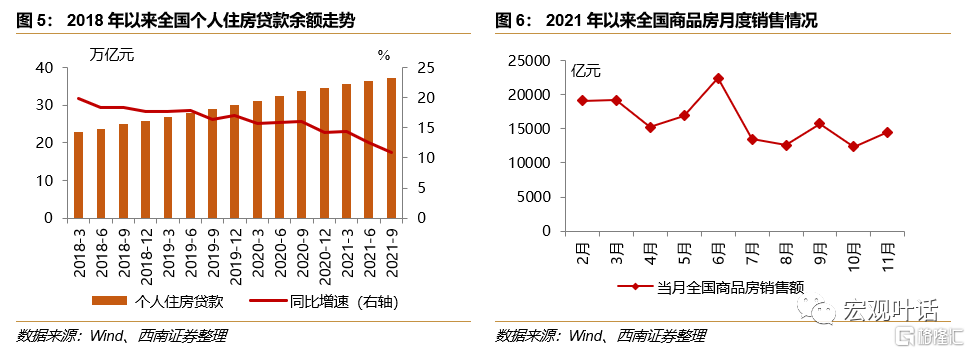

2021年以来房企融资环境恶化、销售情况走弱,2021年下半年尤甚,但10月份后边际有所改善。2020年,房地产开发行业“三道红线”和贷款集中度管理政策出台后,房企融资在供需两端受限,同时,住宅销售情况走弱,房企资金链愈发紧张。2021年二季度以来,房地产开发贷款余额同比增速持续下降,房地产开发行业月度债券净融资基本持续为净流出;个人住房贷款余额同比增速持续放缓,全国月度商品房销售额亦呈下降趋势。但7.30政治局会议后,随着政策边际有所回暖,10月份以来,房地产开发行业债券融资净流出情况有所缓解,全国月度商品房销售额出现回升。同时,央企及城投平台参与拿地量增加,第三轮集中土拍市场表现有所企稳。

2.3

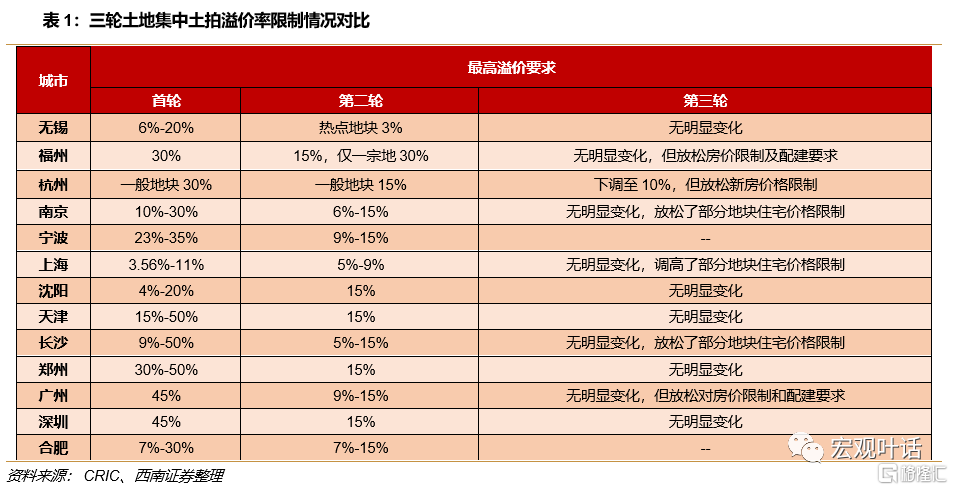

政策端:首轮边际变化不大,次轮大幅收紧,三轮边际放松

从竞拍门槛、资金审核、价格限制等土拍规则来看,首轮土拍较之前变动不大,第二轮土拍大幅收紧,第三轮土拍有所放松。根据CRIC整理,竞拍门槛方面,首轮集中供地时,大部分城市对于参拍企业要求与以往差别不大,仅无锡市、南京市、上海市和合肥市有明确的禁马甲要求;第二轮时基本所有城市都出台了相关规定;第三轮部分城市降低了竞拍企业门槛,如,如南京市取消股权转让限制。资金审核方面,首轮主要是沿袭之前对房企的金融监管政策,资金审核对象主要是“竞拍保证金”,而第二轮大部分城市的资金审核范围都扩大至“拿地资金”,第三轮在资金方面要求部分城市有所放松,如苏州市降低保证金缴纳门槛,广州市放宽土地款支付条件,杭州市保证金数额减少、出让金缴纳周期延长等。价格限制方面,集中供地之前,大部分城市基本已经采用了“限房价、限地价、竞配建”的竞拍方式,首轮土拍基本沿用了相关规定,仅略有收紧,首轮集中拍卖中,除重庆外,其余城市均设置了地价上限,但大部分城市溢价上限基本控制在30%左右;采取限房价、限地价等“双限”模式拍地的城市也进一步增多,共有11个城市对地块上住宅售价设限。进入第二轮集中土拍,限价规定整体大幅收紧,重庆、武汉也增加了“限地价”的相关规定;多个城市下调土地最高溢价率,22城市整体最高溢价率限制由首轮的约30%大幅度下调至约15%。第三轮集中土拍中,对于地块溢价率的限制情况整体较第二轮变化不大,但相当部分城市调整了房价限制和配建要求,如深圳降低竞自持(公共住房)上限、无锡市出让地块中引入产业等要求也较上一轮有所减少、合肥市和杭州市降低配建要求等。

3

各区域受土地市场影响因依赖程度不同而有所差异

3.1

土地出让金影响城投平台资金拨付和再融资能力

政府性基金预算支出是城投平台项目建设和偿还债务本息资金来源之一。政府性基金是区域综合财力主要来源之一,对区域债务负担和区域内城投平台偿债能力有重要影响,其来源绝大部分为国有土地出让收入。政府性基金预算编制遵循“以收定支、专款专用、收支平衡、结余结转下年安排使用”的原则,包括年度基金收入预算与基金支出预算,以前年度基金结余也在基金预算中反映。政府性基金支出与城投直接相关,城投平台获得资金主要用于项目建设和偿还之前项目投资形成的债务本息,在之前建设资金主要由城投垫付的开发模式中,项目建设资金并未纳入政府性基金预算体系内,城投平台通过外部融资进行项目建设并相应的形成了隐性负债,后续需要财政安排资金化解。

土地出让金变动短期内对城投平台影响有限,长期影响较大。国有土地使用权出让收入的波动会直接影响政府性基金相应的支出安排,对于区域内城投平台而言,一方面国有土地使用权出让收入变动影响部分项目建设资金的拨付进而影响项目建设进度;另一方面,国有土地使用权出让收入变动影响之前形成的隐债本息偿还资金的拨付规模及进度,尤其是对于债务期限不合理、短期偿债压力较大的平台,可能受到的波及更大。短期来看,该部分隐债,尤其是22个重点城市,负债端整体较为稳定,本金主要通过借新还旧解决,土地出让金变动影响较为有限;但长期来看,国有土地出让金作为综合财力的重要来源,其变动不仅直接影响财政资金发拨付,亦可间接通过区域内财政债务环境—区域融资环境—城投平台再融资渠道的路径间接对城投平台的偿债能力造成影响,对于区域和区域内平台意义重大。

3.2

土地出让对城投影响因对土地依赖程度不同而有所差异

22城区域综合财力对土地出让金整体依赖程度不高,但内部有所分化。我们用政府性基金收入占区域综合性财力比例来衡量各地区对土地出让金的依赖程度,总体来看,22城对土地出让金的依赖程度处于中等水平,政府性基金占比平均值为39.70%。福州市和杭州市依赖程度较高,政府性基金占比均超过55%;济南市、宁波市、南京市、成都市、广州市、郑州市、武汉市等城市依赖程度也偏高,政府性基金占比处于45%-50%之间;其余城市占比均 在45%以下,其中天津市、北京市、上海市、厦门市和深圳市对土地出让金依赖程度较低,政府性基金占比均不足30%。

22城调整后广义债务率分化较大,且部分城市处于较高水平;区域内城投整体短期偿债压力尚可,且除天津外,内部较为平均。我们以调整后的区域政府广义债务率衡量各区域债务负担压力,以货币资金对短期债务覆盖率衡量各区域内城投平台短期偿债压力。22城内部区域债务压力分化较大,其中,天津市、重庆市、成都市、武汉市、南京市广义债务率超过400%,债务负担较重;青岛市、北京市、无锡市、广州市、长沙市、杭州市债务率介于300%-400%之间;其余城市广义债务率均在300%以下。22城的城投平台整体短期偿债能力较好,2021年3季度末,各城市城投平台货币资金对短期债务覆盖率均在60%以上;但同比来看,除北京市、南京市、郑州市该指标小幅提升外,其余各城市均有不同程度的下降,其中,深圳市、长春市货币资金对短期债务覆盖率较去年同期减少超过30个百分点。

土地出让金依赖程度较高的杭州和福州,土地出让金规模同比减少、土地市场热度降低,或弱化了区域内平台短期偿债能力;对于土地出让金依赖程度较低的5个城市,同比增加的土地出让金规模和较高的土地市场热度,对扭转区域内平台整体短期偿债能力走弱的趋势作用有限。根据综合财力对土地出让金依赖程度的不同,分析区域土地出让规模、土地市场热度对区域内城投平台整体影响,可以发现:

(1)22城中综合财力对土地出让金依赖程度最高的福州市和杭州市,2021年前10月,整体土地出让金分别同比减少49.94%和7.68%,住宅用地平均溢价率较上年同期分别减少27.2个和3.1个百分点,存在土地流拍情况且流派率较上年同期均有所增加,相应的福州市和杭州市货币资金对短期债务覆盖率分别较上年同期减少18个和27个百分点。两城城投平台短期偿债能力虽有所弱化,但区域债务负担和城投整体短期偿债能力仍尚可。

(2)22城中综合财力对土地出让金依赖程度较低的北京市、厦门市、上海市、深圳市和天津市,2021年前10个月整体土地出让金均同比不同程度的增加,住宅用地平均溢价率同比均有所提升,流拍情况亦较少,但除北京市外,其余城市城投平台整体货币资金对短期负债的覆盖率均较大幅度下降。对于上述城市,较高的土地市场成交规模和热度较高的土地未能改变区域内城投平台整体短期偿债能力减弱的趋势。其中天津市广义债务率超过700%,城投平台整体货币资金对短期债务覆盖率不足50%。

4

土拍走弱对部分区域再融资及城投平台的影响

我们根据区域综合财力对政府性基金收入依赖程度和2021年土地出让金变动情况两个维度将22个城市划分为四类:第一类,依赖程度高且2021年土地出让金同比下降的城市,包括宁波市和福州市;第二类,依赖程度较高且2021年土地出让金同比下降的城市,包括广州市、郑州市、重庆市、青岛市、长春市和沈阳市;第三类,政府性基金收入依赖程度较高且2021年土地出让金同比增速低于10%的城市,包括南京市、苏州市、武汉市;第四类为其余政府性基金收入依赖程度较低或2021年土地出让金同比增速高于10%的城市。

4.1

第一类城市:土地市场走弱对城投平台影响可控

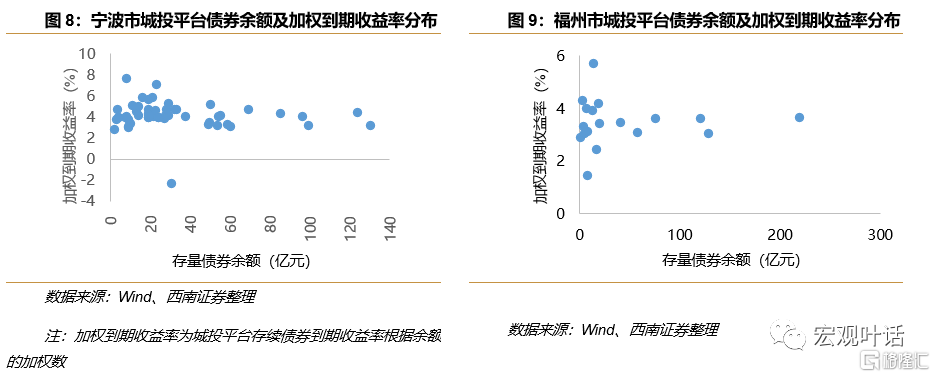

福州市和宁波市广义债务率均不高,2020年末分别为120.37%和240.32%;区域利差处于低位且2021年以来区域利差呈下降趋势,融资环境较好;两市区域内平台资产负债率和短期有息债务货币资金覆盖率均保持在合理水平,区域内平台存量债券加权到期收益率整体较低。土地市场走弱对两市城投平台影响较为可控。

4.2

第二类城市:土拍走弱对区域再融资环境产生负面影响

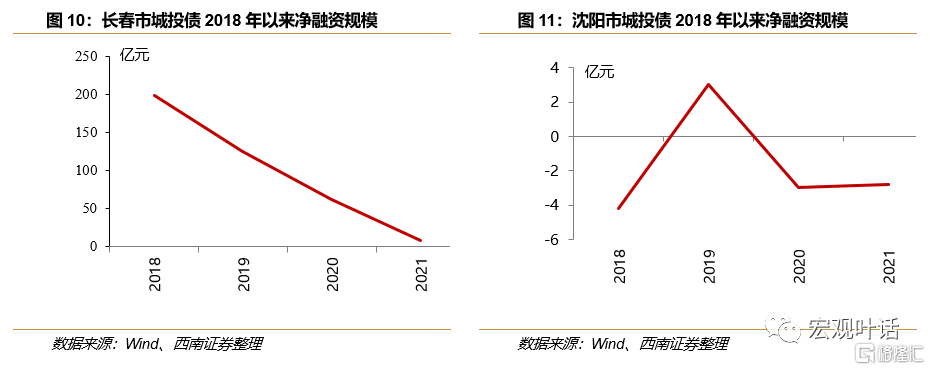

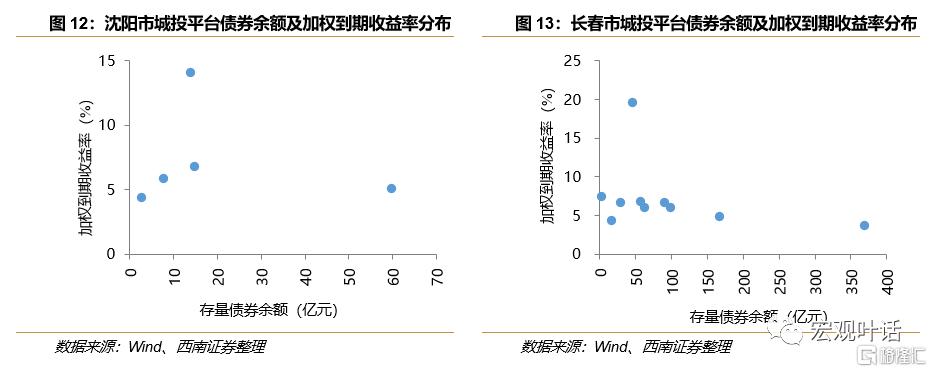

沈阳市和长春市2018年以来净融资情况持续走弱,区域广义债务率已降至较低水平,区域债务负担均已较弱,但区域利差仍保持在高水平且2021年以来均明显走扩,或与两城2021年土地市场走弱有关;区域内城投平台整体长短期偿债能力尚可,但到期收益率整体水平较高。需关注土地市场持续走弱,区域再融资环境变化对区域内城投平台产生的负面影响。

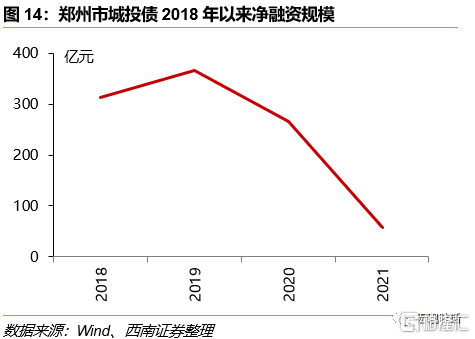

郑州市2019年以来净融资持续走弱,2020年末广义债务率下降至226.41%,处于较低水平;郑州市区域利差水平较低,但2021年2季度以来有所走扩;区域内平台长短期偿债债指标整体均尚可。土地市场走弱对区域内城投影响整体可控,但仍需关注可能会导致区域再融资环境的进一步恶化。

2020年末青岛市广义债务率为392.43%,处于较高水平;区域利差水平尚可,但2021年下半年以来区域利差明显走扩,再融资环境有所弱化;城投平台方面,截止2021年三季度末,青岛国信发展(集团)有限责任公司、青岛世园(集团)有限公司、青岛海洋科技投资发展集团有限公司等公司短期有息债务货币资金覆盖率均低于35%,且上述主体存量债券规模较大,余额合计510.40亿元,占青岛市存量城投债余额比例为18.46%。需关注土地市场走弱进一步抬升广义债务率进而导致再融资环境持续弱化,以及城投平台尤其是部分短期偿债能力弱的平台可能面临的负面影响。

广州市整体债务率较高,2020年末为432.26 %,但区域利差较低,且2021年以来呈压缩态势,整体再融资环境较好,区域土地市场走弱对再融资环境影响或较为有限。此外,需关注部分短期偿债能力较弱的平台可能因土地市场走弱可能受到的冲击,如截止2021年三季度末科学城(广州)投资集团有限公司短期有息债务货币资金覆盖率为27.85%、2021年年末存续债余额为186亿元。

4.3

第三类城市:关注土地市场走弱对再融资环境影响及弱资质平台的冲击

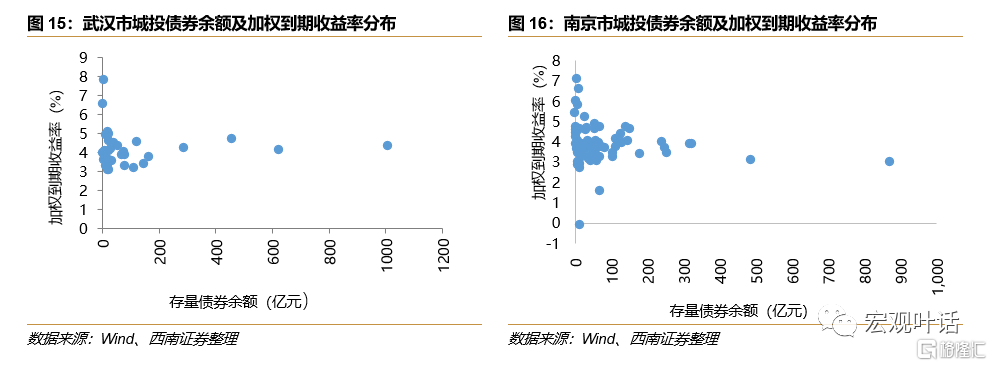

苏州市、武汉市、南京市2020年末广义债务率分别为274.82%、468.92%和403.78%,苏州市较低,武汉和南京两市较高;三市区域利差均处于低位且2021年以来区域利差均呈下降趋势;三市区域内平台存量债券加权到期收益率均整体较低。土地市场走弱对苏州市区域平台影响较为可控,需关注对南京市和武汉市再融资环境影响。此外,需关注部分短期偿债能力较弱的平台可能因土地市场走弱可能受到的冲击,如截至2021年三季度末南京市的南京滨江投资发展有限公司短期有息债务货币资金覆盖率为28.93%、2021年年末存续债余额为132亿元;截至2021年三季度末武汉市的湖北省文化旅游投资集团有限公司短期有息债务货币资金覆盖率为22.94%、2021年年末存续债余额为125亿元。

4.4

第四类城市:若土地市场转冷,部分城市再融资环境或进一步走弱

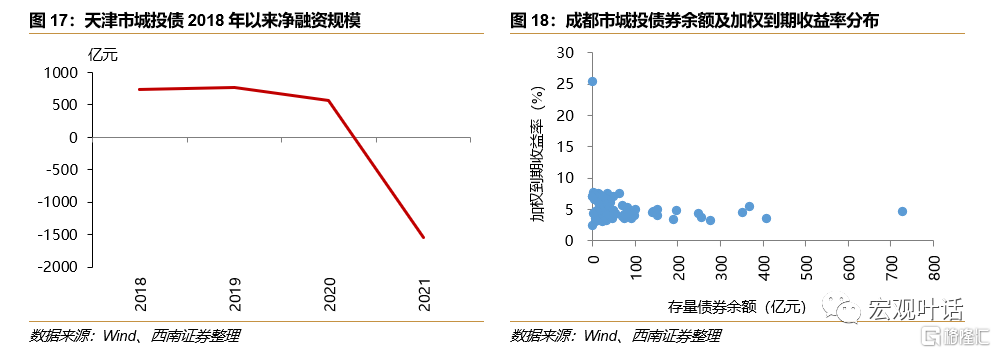

天津市土地市场表现尚可,2021年土地出让金同比增加10.75%、住宅用地平均溢价率较去年同期增加2.97个百分点。但2021年天津市净融资转负且大幅净流出,区域利差处于高位且2021年持续较大幅度走阔,区域再融资环境较差。城投平台方面,存量城投债整体到期收益率水平较高,其中,到期收益率大于6%的存量债券余额合计1380亿元,占比39.15%;天津城市基础设施建设投资集团有限公司、天津保税区投资控股集团有限公司、天津滨海新区建设投资集团有限公司等多家平台短期有息债务货币资金覆盖率均不足30%,以上主体存量债券余额合计2142亿元,占比60.78%。需关注土地市场转为走弱导致再融资环境持续弱化,以及城投平台尤其是部分短期偿债能力弱的平台可能面临的负面影响。

成都市债务负担重,2020年末广义债务率为475.85%;存量城投债整体到期收益率水平较高,其中,到期收益率大于6%的存量债券余额合计1164亿元,占比19.13%。需关注土地市场走弱导致再融资环境持续弱化。

第四类城市中的其他城市,区域利差均处于较低位且2021年来呈压缩态势,区域再融资环境较好,区域内平台偿债指标整体亦较合理,土地市场变动对区域内平台影响较为可控。

热门