摘要

首批集中供地热度较高,二批供地规则多方面完善:首批集中供地整体较热,22城平均溢价率达15%,较2019年(14%)、2020年(13.1%)呈上升趋势,部分热点城市土地溢价率超30%,高地货比地块占比超40%,甚至出现“面粉比面包贵”现象,与政府“稳地价、稳房价”初衷相违背。为平抑土拍高热情绪,8月自然资源部完善供地制度,各地相继调整土拍规则,涉及下调土地溢价率上限;竞价达上限后由从竞配建、竞自持转为“摇号”等,引入“竞品质”等方案;设置“禁马甲”规则;提高竞拍门槛;限制单一房企参拍土地数量;规范购地资金及参拍企业资质等。

二批土拍明显降温,央国企成拿地主力:截至9月末,已发布二批供地公告的20城整体涉宅用地供地面积较首批增长4.3%。从已完成二批供地的城市来看,各地土拍具备以下特征:1)土地市场整体降温,土地溢价率均较首批供地明显下滑;2)重点城市流拍和撤牌率大幅上升,底价成交为主流;3)地块触顶成交比例大多下滑;4)央国企为土拍最大赢家,延续首批供地强劲拿地势头;5)热点地块隐含毛利率较首批略有改善。高价地及热点区域地块测算毛利率区间位于10-33%,平均毛利率为20%。

多因素抑制房企拿地意愿,短期低热度仍将延续:房企资金端存在“内外交迫”窘境,楼市调控频频加码叠加按揭端收紧致房企回款压力增加,同时房地产金融审慎管理持续显效,房企出于财务安全考虑,趋于“以销定投”的审慎拿地策略。此外部分地块土拍规则对房企利润端改善相对有限,二批供地拿地紧迫性不及首批,均制约房企拿地热情。我们认为短期行业销售端仍将承压,叠加部分房企信用事件发酵,房企拿地热情或维持低位,预计第二批、第三批集中供地热度仍将处于降温通道。央国企或凭借其稳健的财务状况,将强化其市场拿地主力地位。

投资建议:尽管土拍制度优化下第二批集中供地隐含毛利率改善,但资金压力加大背景下,房企更加注重财务安全,拿地意愿下滑,二批土拍整体降温。考虑9月房企销售大幅下行,叠加融资紧张背景下,预计短期多数民企投资仍将保持谨慎,不排除第三批集中供地热度进一步下降,具有融资优势、资金稳健的央国企仍将是市场拿地的主力。投资建议方面,由于行业流动性担忧尚未消除,短期建议优选财务稳健、现金健康的行业龙头;中期来看,若后续个别房企信用风险逐步释放,关注财务状况好转,具备估值弹性的潜在“幸存”房企。

风险提示:1)房地产行业短期波动超出预期风险;2)个别房企流动性问题发酵、连锁反应超出预期风险;3)政策改善及时性低于预期风

01

前言

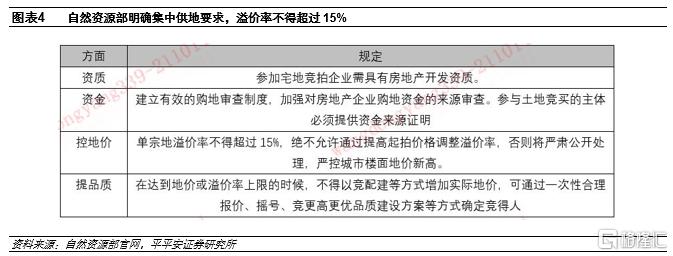

2021年年初“供地两集中”出台以来,4-5月首批集中供地呈现较高热度,与中央“稳地价”初衷相违背。“控房价、稳地价、提品质”下,8月自然资源部从拿地资质、资金来源、溢价率、品质等方面完善供地制度,多地城市亦调整及完善土拍规则。同时8、9月重点城市及房企销售快速下行,楼市明显遇冷,叠加个别房企信用事件冲击,行业流动性压力逐步加大。在新的土拍政策及行业形势下,9-11月多数城市将迎来第二批集中供地,截止9月末,已有14个城市完成第二批集中供地,那本批集中供地又将呈现哪些特征,本篇报告将就第二批供地的新变化、新特征进行分析。

02

首批集中供地热度较高,二批供地规则多方面完善

2.1首批集中供地热度较高,与“稳地价”初衷相违背

首批集中供地整体较热,土地溢价率走高。22城首批集中供地平均溢价率达15%,较2019年(14%)、2020年(13.1%)呈上升趋势。热点城市土地溢价率居高不下,重庆、深圳平均土地溢价率超30%,无锡、南京、宁波高地货比(地货比大于等于0.7)地块占比超40%。部分热点地块竞争激烈,出现“面粉比面包贵”现象,同时在“竞自持”或“竞配建”出让规则下,实际拿地成本和可售楼面地价或更高,与政策出台“稳地价、稳房价”初衷相违背。

2.2平抑市场土拍热度,二次土拍规则重新部署

平抑土拍高热情绪,22城调整土拍规则。考虑首批集中供地热度高企,在“三稳”政策导向下,若地价不稳,成本上行带来房价上涨预期;若严格限房价,地价上涨而限价背景下毛利率空间压缩,压成本背景下或导致房屋建筑质量下降。“控房价、稳地价、提品质”下,8月自然资源部已从拿地资质、资金来源、溢价率、品质等方面完善供地制度。

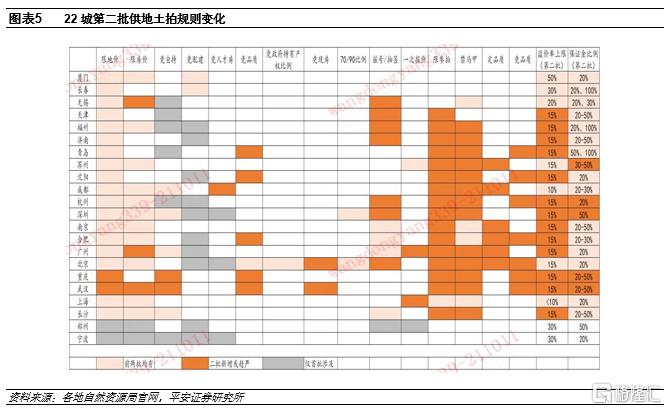

随着自然资源部相关规定的出台,各地亦相继对首轮拍地暴露的问题“打补丁”。整体看,二轮土拍规则调整涉及严格双限,引入“定品质”、“竞品质”、“摇号”等机制取代“竞自持”、“竞配建”,下调土地溢价率上限,提高保证金比例及参拍门槛等。

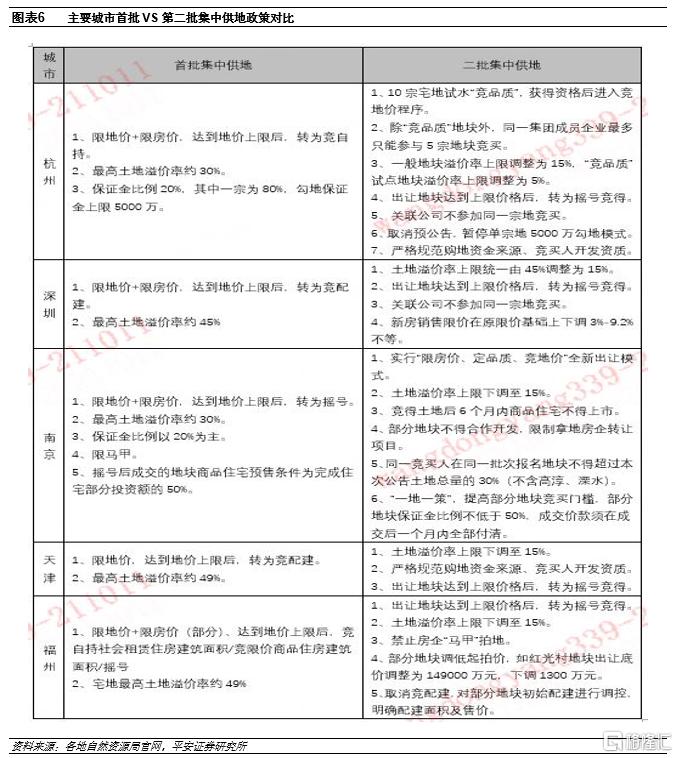

对比主要城市两次拍地政策,调整主要涉及以下几个方面:

进一步完善房地价联动机制,严格“限地价+限房价”,多数城市下调土地溢价率上限至15%,如深圳下调新房限价,福州下调部分地块起拍价

竞价达上限后由从竞配建、竞自持转为“摇号”等,同时部分城市引入“竞品质”、“定品质”方案

多数城市设置“禁马甲”规则提高竞拍门槛,如取消勾地、提高保证金比例

限制单一房企参拍土地数量,如杭州要求除竞品质地块外,同一集团成员企业拿地不超5宗

严格规范购地资金及参拍企业资质

03

二批土拍明显降温,央国企成拿地主力

3.1二批供地规模较首批略增,各城市分化明显

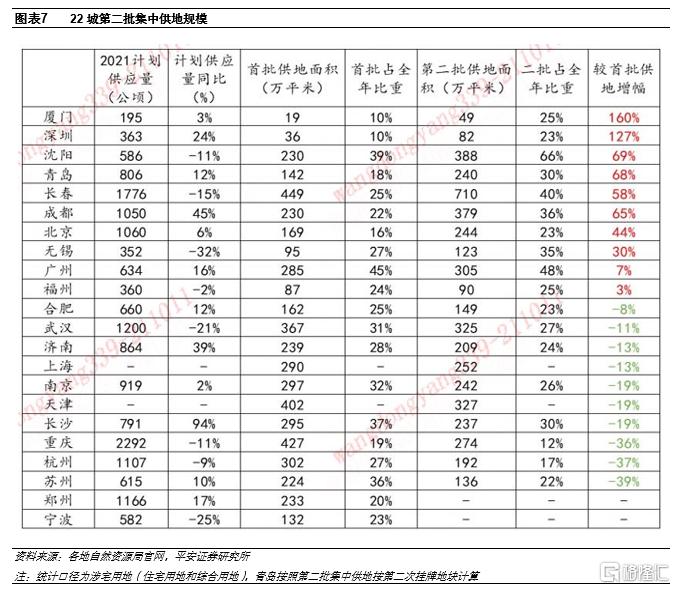

二批供地整体规模增加,城市分化明显。截至9月末,22城中除郑州、宁波外均已发布挂牌公告,20城整体涉宅用地供地面积总计4953万平米,相较首批供地总面积(4747万平米)增长4.3%。各城市供应规模分化明显,厦门、深圳、沈阳等加大供应,苏州、杭州、重庆等供应明显收缩,沈阳、广州、长春二批供地占全年比重相对较高。从计划供应完成率来看,前两批沈阳涉宅用地供地规模已超过全年计划,广州完成率已超90%,厦门、深圳、重庆、北京完成率不足40%,后续第三批供地或将进一步加大供应规模。

3.2二次拍地整体降温,流拍率明显上行

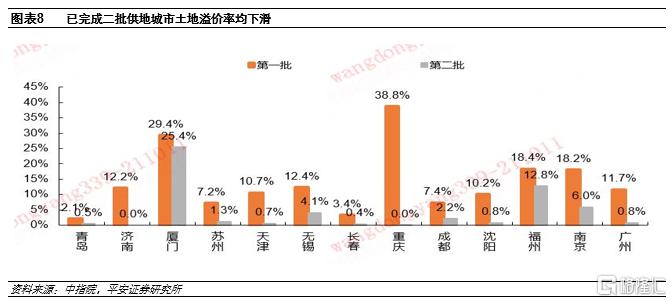

土地市场整体降温,土地溢价率均较首批供地明显下滑。从已完成二批供地的城市情况看,厦门在自然资源部土拍政策新规前已完成供地,福州受优质地块出让比重增加影响,两城土地溢价率较高,分别为25.4%、12.8%,其余城市土地溢价率均不足10%,济南、长春等楼市低迷的北方城市溢价率均不足1%。二批供地整体溢价率均较首批供地下滑,其中济南、天津、重庆、南京、广州跌幅达两位数。重庆由于首批土拍未设置地价上限,土地溢价率(38.8%)居22城之首,二批供地则明显遇冷,42宗地块仅1宗以0.43%的溢价率成交,跌幅最甚。

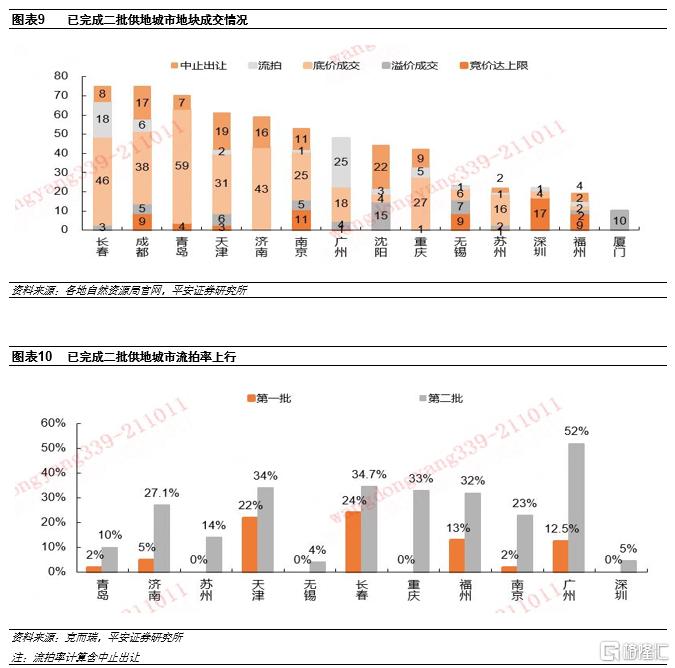

重点城市流拍和撤牌率大幅上升,底价成交为主流。截止9月末,14城中7城土地底价成交占比过半,以长春、天津、济南等北方城市为主,此前首批供地较热的成都、苏州土地底价成交占比亦达到50.7%、72.7%。同时福州等5城流拍率(含中止出让)超30%;广州流拍率最高,达52%;尚未二次拍地的杭州,10宗竞品质地块因报名房企不足均已流拍;无锡、深圳地市成交则相对有支撑,流拍率分别仅4%、5%。

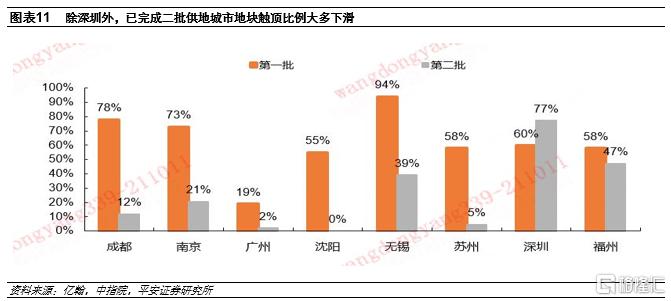

地块触顶成交比例大多下滑。对比成都等8城两次供地表现看,7城首批供地过半数地块触及竞价上限,仅广州触顶比例为19%。从二批供地表现来看,除深圳外,其余城市触顶比例均较首批供地有所下滑,5城跌幅超50 pct。

3.3央企及国企为拿地主力,“丰收”依旧

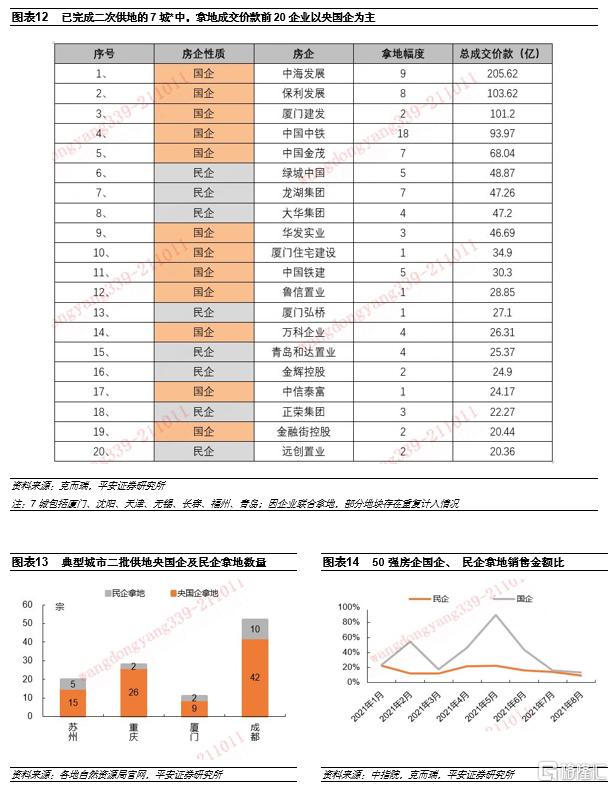

央国企为土拍最大赢家,延续首批供地的强劲拿地势头。我们此前在《地产政策洞察系列之一:首批集中供地开幕,土拍市场有何特征》报告中对首批供地中重点城市的央国企拿地情况进行分析,由于集中供地更加考验房企的资金筹集及区域多地块研判能力,具备资金优势的央企、国企在首轮供地中表现相对抢眼。从已完成二次土拍的城市看,央国企拿地优势持续凸显。厦门等7城拿地成交价款前20企业中,央国企12家,其中前5家均为央国企,总成交价款于前20房企占比54.7%。从拿地宗数上看,苏州、重庆、厦门、成都等地央国企拿地亦占据主导;二次土拍热度较高的深圳,成交21宗地块中保利落子3块,中海落子4块,同为央国企“围猎场”。

我们认为在当前行业融资端趋紧、销售端快速下行、个别房企信用事件冲击的背景下,大多数民企将更加注重财务安全,收缩投资,央国企凭借稳健的财务状况,较顺畅的融资渠道,短期仍将是市场拿地的主流。

3.4拿地端毛利率企稳,热点项目盈利空间较首批略有改善

热点地块隐含毛利率较首批供地明显改善。我们在《地产政策洞察系列之一:首批集中供地开幕,土拍市场有何特征》中对首批供地的7城代表性地块盈利能力进行测算,部分热点地块如广州金沙洲地块测算毛利率约13%;杭州自持比例达40%的城东滨湖新区地块测算毛利率仅1%。由于二批供地取消“竞配建”、“竞自持”等竞拍方式降低房企实际拿地成本,同时对土地溢价率严格限制,典型城市高价地盈利空间呈现改善趋势。我们选取福州、苏州的高价地(地房比超50%或触顶成交)以及深圳热点区域的典型地块进行测算,毛利率区间位于10-33%,平均毛利率为20%,较首批供地有所改善。

04

多因素抑制房企拿地意愿,短期低热度仍将延续

4.1房企资金端“内外交迫”,补库存意愿较低

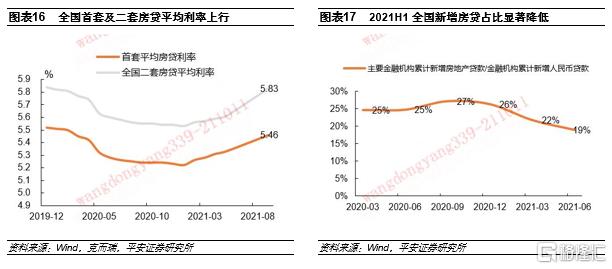

楼市调控频频加码叠加按揭端收紧致使房企回款压力增加,制约房企拿地热情。年初以来北上广深杭等重点城市楼市调控持续加码,叠加房贷两集中管理制度落地,二季度以来银行贷款额度持续吃紧(2021H1全国新增房贷占同期新增人民币贷款比例为19%,较2020年全年降7pct)、按揭放款周期明显拉长(房贷放款周期普遍需要3-6个月,最长可达半年以上;二手房贷款停贷现象较为普遍)、多地上调房贷利率(9月全国首套房贷利率较年初上涨30bp,二套房贷利率较年初上涨24bp),楼市调整力度加大导致房企销售回款压力明显增加(7-9月百强房企单月销售额连续三个月同比下跌,9月百强房企单月销售额跌幅已扩大至36%),从而影响房企现金流制约投资。

房地产金融审慎管理持续显效,房企出于财务安全考虑,趋于“以销定投”的审慎拿地策略。“三条红线”融资规则持续发力并完善,将商票和拿地销售比被纳入监管,同时二批供地严查房企购地资金来源,房企拿地热情受到抑制。在信用事件频发叠加民企发债难度加大背景下,房企倾向弱化规模诉求、强化财务安全。往后看,预计部分房企资金端仍将承压,加快销售回款仍为短期内房企工作重心。随着部分城市市场调整压力加大,叠加首批集中供地项目或于四季度集中入市,预计房企销售端将面临考验,趋于“以销定投”的审慎拿地策略。

部分地块土拍规则对房企利润端改善相对有限。尽管下调溢价上限和取消触顶后“竞配建”可以降低房企实际拿地成本以增厚利润,但天津等地部分地块仍保留配建或自持等地块初始出让要求,苏州、杭州等城市增加“竞品质”方案,武汉需竞房屋全装修建筑面积、一次性付款等,诸多附加条件下房企利润端改善有限。

房企二批供地拿地紧迫性不及首批。对比首批供地背景,首批供地前重点城市受“两集中”政策影响连续多月未供地,且首批出让地块可于年内入市,对房企当年业绩产生贡献,叠加年初金融机构额度相对宽松及销售向好,房企资金压力相对较小且对楼市预期乐观,因而补货意愿强烈。下半年以来行业景气度急转直下,房企对于后续批次供地观望情绪上升,市场更加趋于理性。

4.2短期土拍热度或仍处低位,央国企迎来“拿地窗口期”

短期行业迎来阵痛期,房企投资意愿收敛。在资金趋紧背景下,房企投资及拿地意愿明显下降,在第二批土拍拿地毛利率改善背景下,流拍率(含中止)不降反升,房企拿地意愿低于预期。尽管近期央行一周内两次会议罕见提及房地产“两个维护”及部分地方释放积极信号(哈尔滨出台16条利好楼市政策,广东部分城市已出现房贷利率下行现象),但考虑当前房企面临销售端增速下行及回款速度放缓,融资端面临金融机构投放“厌恶”,叠加部分房企信用事件发酵,房企资金端隐忧仍在,短期房企拿地热情或维持低位,预计第二批、第三批集中供地热度仍将维持低位。

央国企或凭借其稳健的财务状况,强化市场拿地主力地位。短期行业将迎来阵痛期,基本面仍将承压,未来不排除部分流动性紧张的房企被动出清,部分“幸存”房企或面临规模增速放缓甚至下滑,在“紧资金+库存累积”组合下,央企及国企或凭借稳健的财务状况,或将持续强化其市场拿地主力地位。

05

投资建议

从已完成二批供地城市表现来看,各城市主要从严格“限地价、限房价”、提升土拍门槛、引入品质相关要求等方面优化土拍规则。城市间、地块间分化加剧,热点城市优质地块仍为众房企焦点,但部分利润空间小、位置偏远、出让要求高的地块多以底价成交,甚至出现流拍和中止出让情况。同时由于房企资金压力加剧叠加拿地紧迫性下降等因素,抑制房企拿地意愿,重点城市土地市场整体降温。后续随着楼市景气度下行和房地产行业融资环境持续收紧,预计短期房企投资端仍将保持审慎态度,具有融资优势、财务状况稳健的央国企或将进一步强化拿地优势。

板块投资方面,优选资金稳健房企,关注潜在“幸存”房企及地产上下产业链的估值修复。我们认为短期行业阵痛期有望加速房企优胜劣汰,未来“幸存”房企无论经营、财务将更加稳健,拥有品牌、管理、融资等优势的房企有望持续享受更高利润率水平。投资建议方面,由于行业流动性担忧尚未消除,短期建议优选财务稳健、现金健康、销售高增的行业龙头;中期来看,若后续个别房企信用风险逐步释放,关注财务状况好转,具备估值弹性的潜在“幸存”房企。物业管理方面,考虑行业空间广阔、自主发展强化以及具备抗周期属性,看好中长期发展,建议关注综合实力突出、关联房企发展稳定的物管龙头。同时建议关注融资端缓和带来的地产上下游产业链修复机会。

06

风险提示

1)房地产行业短期波动超出预期风险:若后续行业下行程度超出预期,各房企规模发展受到影响,将导致业绩表现不及预期风险。

2)个别房企流动性问题发酵、连锁反应超出预期风险:房企信用事件发生除影响自身发展之外,也可能对行业销售、融资带来负面影响,进而影响房地产行业整体发展环境。若个别房企流动性问题持续发酵,带来超出预期的连锁反应,可能导致行业波动加剧,不利于行业持续稳定发展。

3)政策改善及时性低于预期风险:若后续房地产行业波动加大,而政策改善及时性较低,可能导致调整幅度及时间超出预期风险。(作者:杨侃 王懂扬)

热门