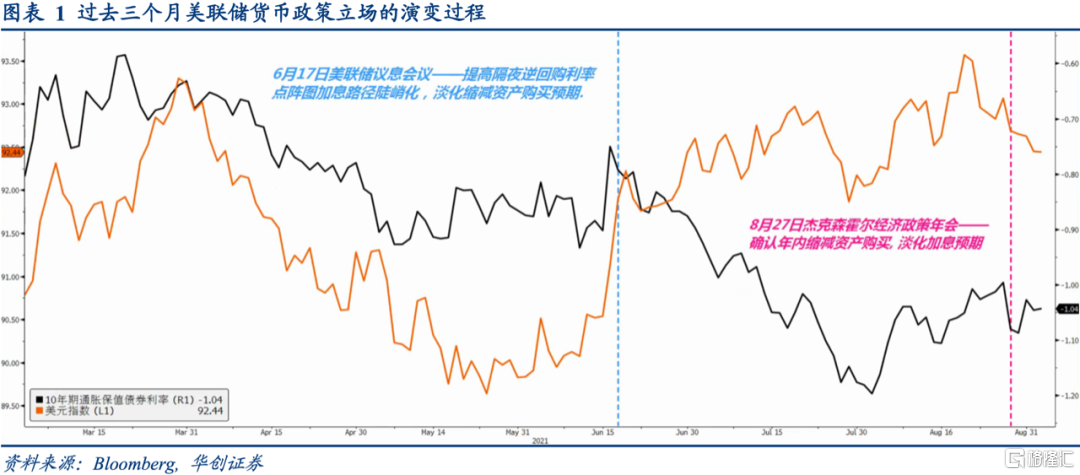

8月27日美联储主席鲍威尔(Jerome Powell)在杰克森霍尔经济政策年会(Jackson Hole Economic Policy Symposium)上发表讲话,重点阐述新冠疫情时期的美联储货币政策。不同于6月美联储议息会议上,强化加息预期、淡化缩减资产购买预期的货币政策立场;此次鲍威尔的讲话中,缩减资产购买预期得以强化,加息预期反倒被淡化。淡化加息预期的言论被金融市场视作鸽派信号,当天收盘长端美债利率下行4个基点、美元指数下跌0.38%,大宗商品价格反弹。

我们认为6月的货币政策立场,其目的是推高美元过程中,长端美债利率跟随大宗商品价格回落,确保美国实际利率维持在低位,继续刺激美国就业复苏。此次鲍威尔的讲话显示相反的货币政策立场,一方面是发出缩减资产购买的明确信号;另一方面也暗示美国实际利率的趋势性拐点临近。单就淡化加息预期来说,这也不是纯粹的鸽派信号,而是为美债利率曲线陡峭化的提供空间。

鲍威尔到底说了什么

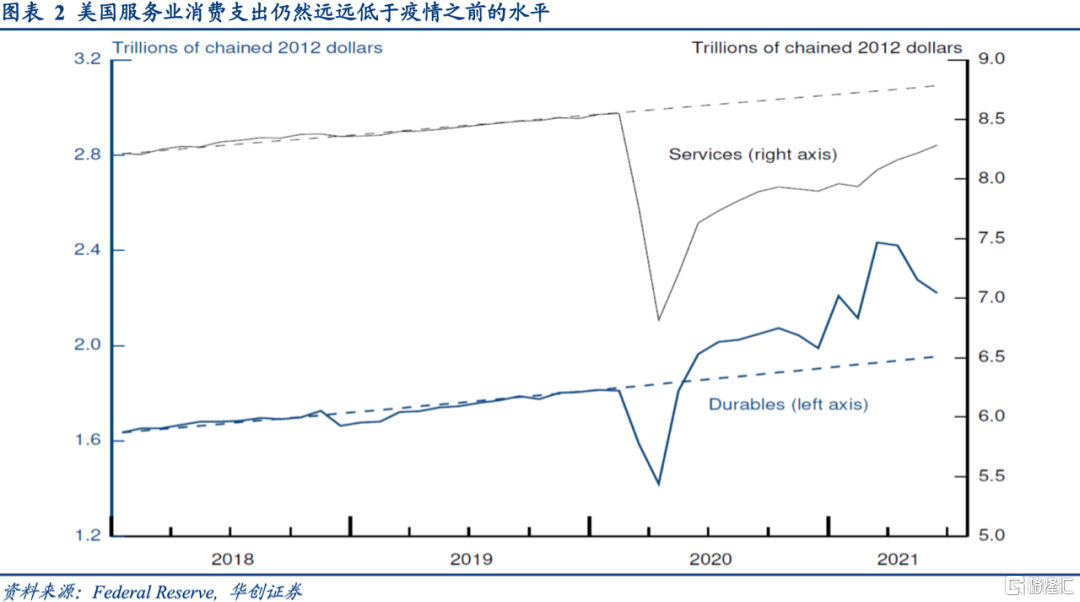

鲍威尔的讲话大致分为四部分:第一部分阐述新冠疫情冲击以及近期经济复苏,强调当前美国经济处于不均衡的状态,主要体现在服务消费复苏滞后,商品消费复苏超预期。截止6月份,美国商品消费支出比2020年2月高出20%;美国服务消费支出比中期趋势线要低7%。整个就业人数比2020年2月减少600万人,其中有500万人来自不景气的服务业。第二部分阐述就业最大化的复苏路径,强调近几个月就业市场的前景已经变得更明朗,主要体现在过去三个月非农就业人数的均值达到832000人,其中接近80万人来自服务业。虽然新冠变异病毒Delta构成近期风险,但是朝着最大化就业的复苏过程是稳固的。疫情对于美联储货币政策路径不具有方向性的影响。

第三部分阐述通胀目标的复苏路径,强调经济重新开放明显推高了名义通胀水平,但是名义通胀水平上行来自暂时性因素,主要体现在三方面:首先广泛的通胀压力仍然温和,过去12个月的名义通胀与核心通胀上行,耐用品价格贡献1%,能源价格贡献0.8%,其他诸如酒店住宿和机票服务价格都是大幅回落。其次推高通胀的特定子项的价格上行压力减弱,过去25年耐用品价格对通胀的平均贡献为-1.9%。整体耐用品价格不太可能支撑名义通胀水平持续上行。最后是工资增长与劳动生产率、名义通胀水平相适应,主要体现在劳动成本指数(ECI)与工资增长跟踪指标(Wage Growth Tracker)的温和上行,并未出现工资-物价螺旋(Wage–Price Spiral)的迹象。

第四部分阐述货币政策的具体应对措施,强调了不宜对临时性因素导致通胀走高过度反应,同时也要监控临时性因素对中长期通胀预期的影响。自去年12月以来,“明显的进一步改善”(Substantial Further Progress)在通胀方面已经达成,在最大化就业方面也有清晰的向好;所以年内开始削减每月资产购买量是适宜的,但是这并非进一步暗示加息时点的信号,后者有着更高的门槛。

在鲍威尔讲话之前,金融市场的核心预期是他正式释放缩减资产购买的信号,而非讨论加息。把缩减资产购买和加息时点分开,更像是货币政策沟通策略,目的是减少金融市场不必要的恐慌。正如美联储开始加息时,也会强调其仍然维持相当大的总资产规模一样。关键是美联储无上限的资产购买即将开始减少,数量型工具的宽松力度随之减弱。

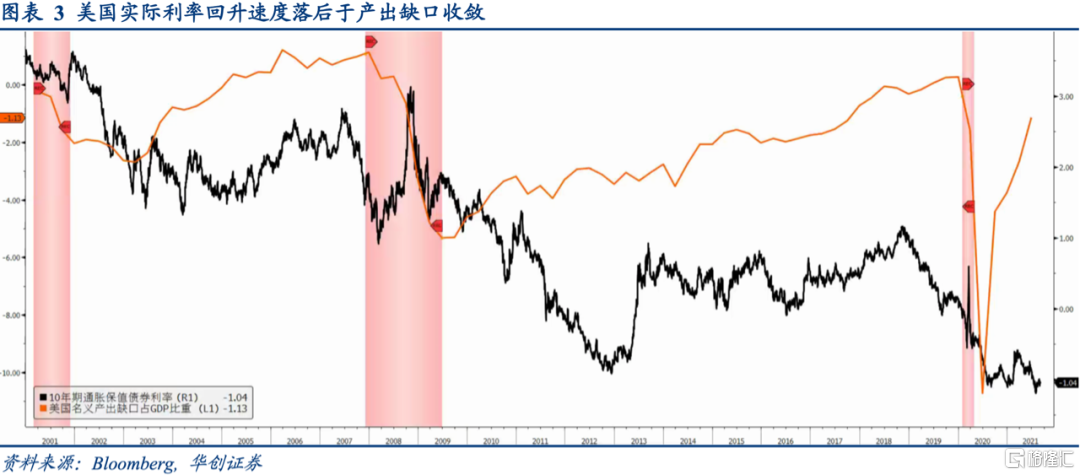

美国实际利率上行的逻辑

如果把鲍威尔的讲话视作美联储潜在的货币政策立场,那么强化缩减资产购买预期、淡化加息预期的结果是,通胀保值债券(TIPS)利率代表的美国实际利率触底回升,主要原因有两点:

一是7月美国CPI同比升至5.4%,处于2008年8月以来最高水平。通胀上行风险已经充分体现在名义通胀之中,后续长端通胀损益平衡利率(Breakeven Inflation Rate)和CPI同比转入下行,这意味着长端美债利率和通胀保值债券利率从背离转入收敛。

二是美联储年内缩减资产购买,投资组合再平衡效应(Portfolio Rebalance Effect)减弱,货币政策对于期限溢价的压力将逐渐消退。与此同时,缩减资产购买也是美国经济前景向好的信号,私人部门将增加美股和高收益债的配置比重,减少长久期债券的配置。因而长端美债利率的上行压力加大。

在暂时性因素推升名义通胀的前提下,美联储强化资产购买预期的潜台词是:名义美债利率和实际利率美债利率一起走高,并且实际美债利率上行的速度快于名义美债利率。淡化加息预期的作用在于,给美债利率曲线陡峭化提供足够的空间,进而刺激美国影子银行加速扩表,增加美国实体经济的信贷供给,为后续美联储加息奠定基础。

美国实际利率上行的交易扩大

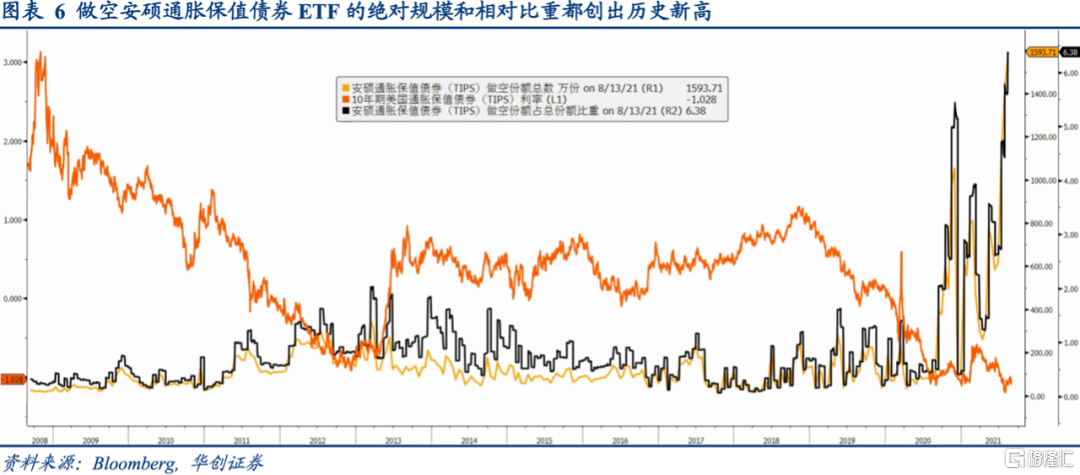

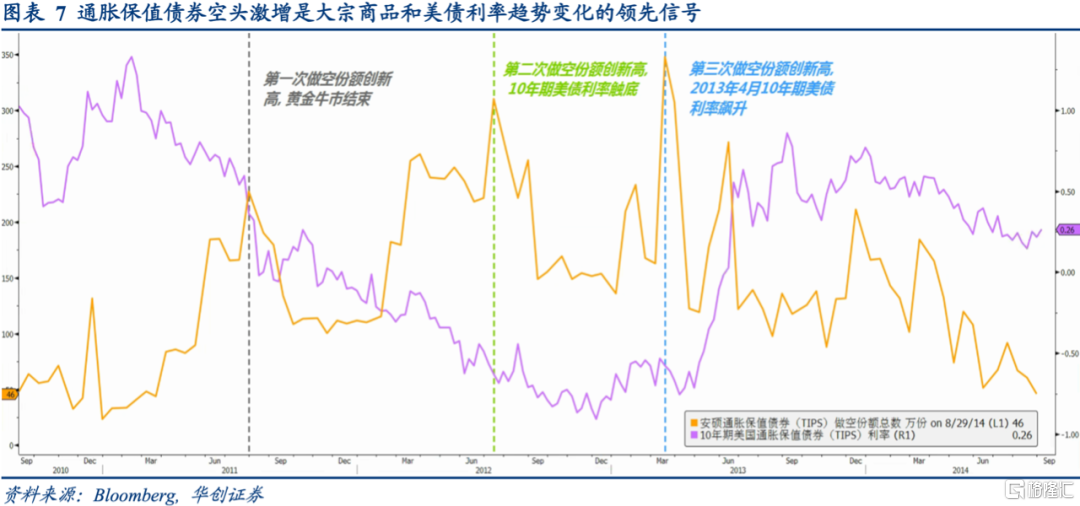

在鲍威尔向金融市场发出缩减资产购买信号之际,押注美国实际利率上行的交易也不断扩大。最典型的就是做空安硕通胀保值债券ETF(TIP),后者是全球最大的通胀保值债券ETF,通过跟踪彭博美国通胀保值债券指数(Bloomberg U.S. TIPS Index),反映此类债券的收益表现。截止8月13日,安硕通胀保值债券ETF的做空份额总数达到1594万,相当于4月中旬做空规模的6倍,也突破了2020年11月1055万的高点,创出历史新高。做空份额总数与基金总份额之比从4月中旬的1.2%升至6.2%,也处于历史新高的水平。

上一轮大规模做空TIPS还是2011-2013年。2013年3月安硕通胀保值债券ETF的做空份额总数达到348万份,创下2004年以来最高水平,随后4月至9月10年期通胀保值债券利率从-76个基点升至92个基点,30年期通胀保值债券利率从37个基点升至160个基点。在此之前,2012年7月和2011年8月该基金的做空份额都创出历史新高,随之而来的分别是10年期美债利率触底回升和黄金大牛市终结。

在美联储准备好缩减资产购买的背景下,当前安硕通胀保值债券ETF创纪录的做空规模,可以说是货币政策信号和交易策略信号出现共振,这支持我们关于长端美债利率和通胀保值债券利率双双上行的结论。

“缩减恐慌”是否再现

名义美债利率和实际美债利率双双上行,是否意味着新一轮缩减恐慌(Taper Tantrum)再现呢? 1月份的例行双周报告《美联储纪要重提“Taper”意欲何为》中,我们阐述了倘若美联储缩减资产购买,“缩减恐慌”不太可能重演的两大原因:

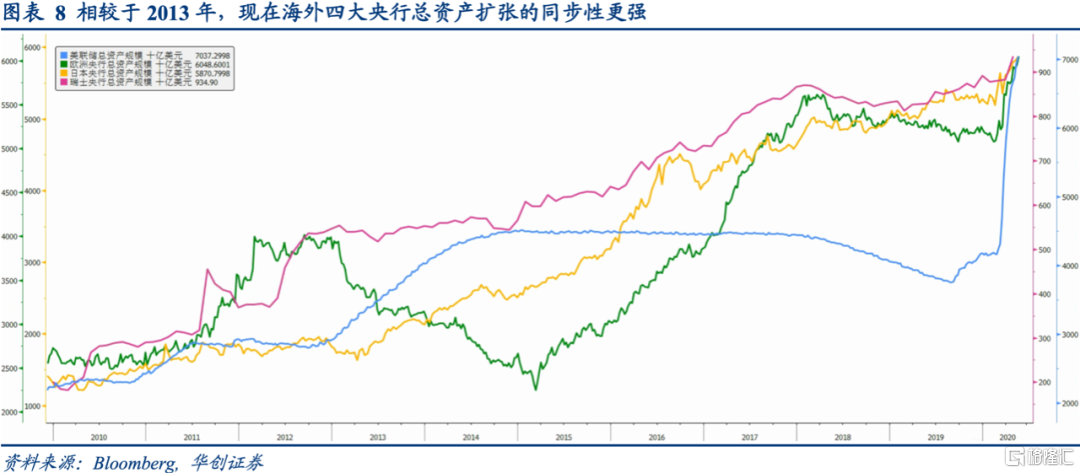

一是欧洲央行和日本央行、瑞士央行紧跟美联储同步扩表,一旦美联储减少资产购买规模,这些央行和美联储的货币政策差异拉大。美联储前主席格林斯潘所谓的跨境套利机制就被激活,海外买盘将拉低长期美债利率上行的空间和速度。

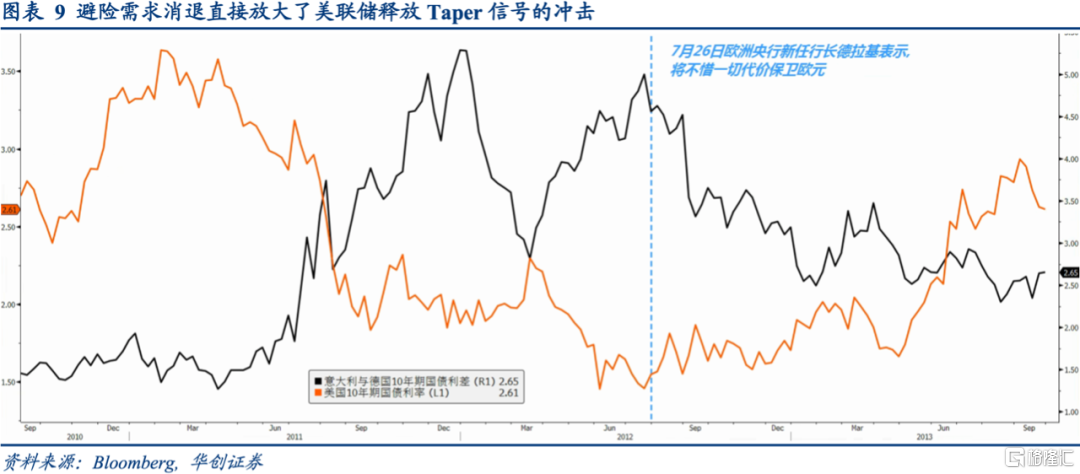

二是2013年出现缩减恐慌的大背景是2012年下半年欧债危机初步得到遏制,欧元区外围国家与德国之间的国债利差收敛,欧元区解体风险消退,避险需求下降导致海外投资者抛售美债。现在美债的海外需求来自当地央行货币宽松,本地机构投资者的海外资产配置,而非是短期的避险交易。美联储缩减资产购买引发的私人部门抛售美债的规模小于2013年。

需要说明的是,上述两个原因拉低了新一轮“缩减恐慌”出现的概率,随之而来的是跨境套利机制的驱动下,美元比2013年更快的升值。换句话说,美联储年内收缩资产购买,美债利率是温和上行,原本“缩减恐慌”的压力通过海外美债买盘转化成美元升值动力。

对新兴市场的影响几何

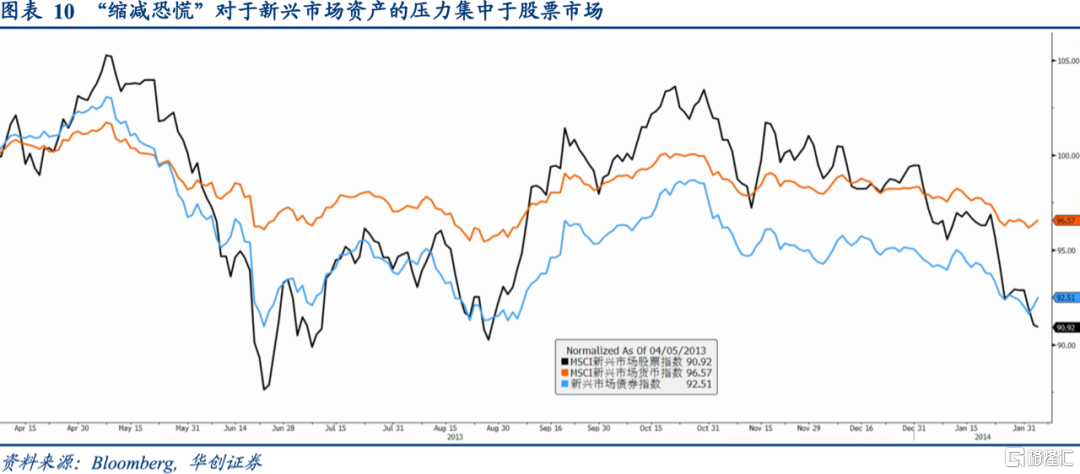

2013年“缩减恐慌”向新兴市场的外溢,主要体现在名义美债利率和实际美债利率双双上行,新兴市场资产估值承压,首当其冲的是股票市场,其次是国债市场,最后是货币汇率。2013年4月至8月MSCI新兴市场股票指数下跌12%,巴克莱新兴市场本币国债指数下跌6%,MSCI新兴市场货币指数下跌4.6%。之所以新兴市场货币指数跌幅不大,主要是名义美债利率和实际美债利率上行,没有进一步推高美元,美元指数反倒下跌2.1%。随后的9个月时间里,新兴市场股票指数和货币指数基本都收复了失地。

今年年内美联储缩减资产购买,对于美债利率和美元的影响可能更加均衡——名义美债利率和实际美债利率上行比2013年温和,美元将被明显推高。前者显示新兴市场资产估值承受的外部压力不及2013年;后者拉低美国进口价格同比和大宗商品价格,加大资本流出压力,新兴市场资产估值承受的内部压力大于2013年。为了兼顾金融市场流动性和经济增长,新兴市场央行或需要更有力度的货币宽松措施,以本地实际利率下行对冲美国实际利率上行,这意味着股债切换的力度大概率将追上股市风格切换的力度。

热门