如我们在8月月报《收益率短期已筑底》提示,美债收益率下行告一段落。8月,10年期美债收益率震荡走高,中枢较7月抬升。年内Taper预期和中长期国债集中发行是收益率反弹的主因。

就三因子而言,8月实际自然利率和通胀预期变动不大,维持横盘区间震荡,期限溢价反弹是长端收益率回升的主因。

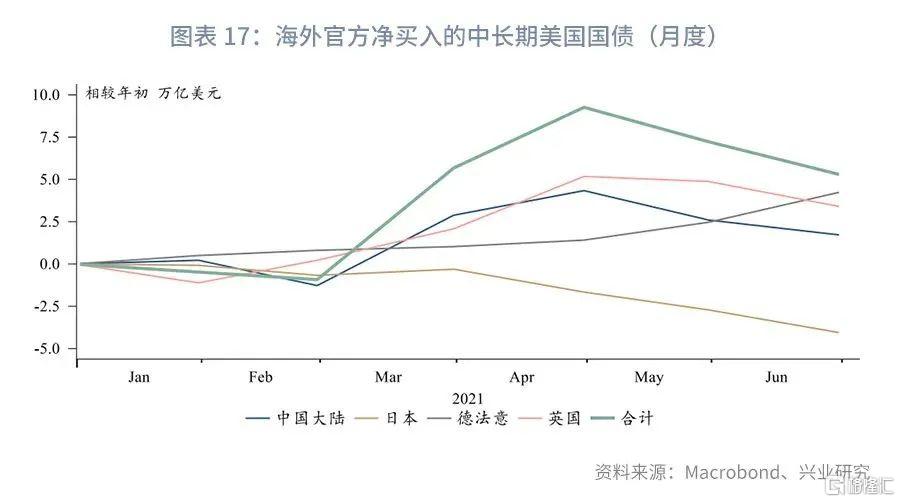

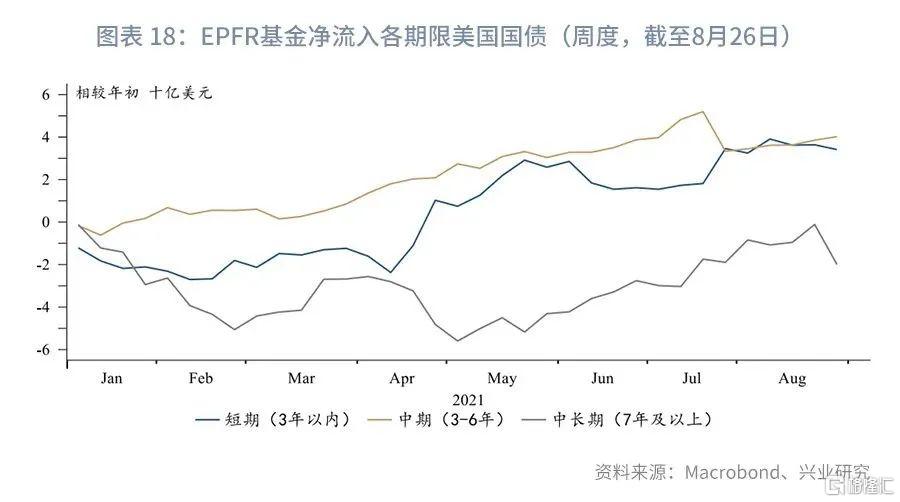

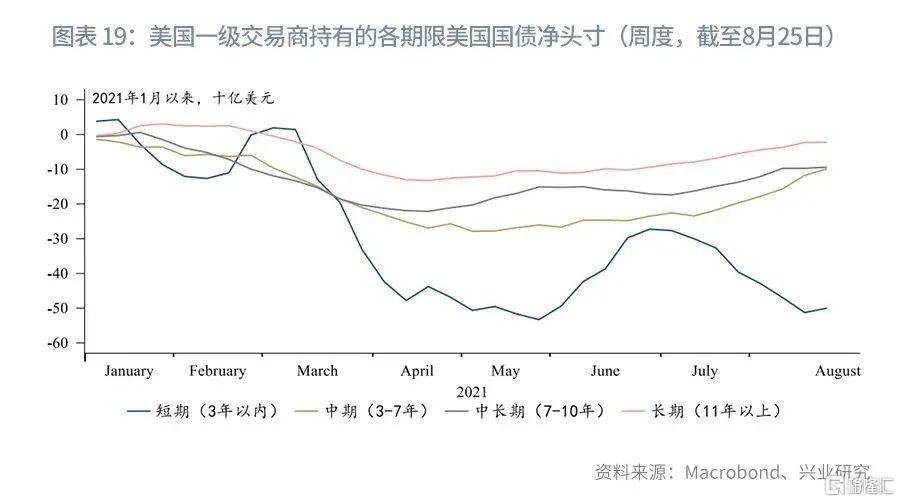

一级市场方面,美国众议院9月通过新财年预算和基建法案几无悬念,美国财政部近期增量发行中长期国债置换到期的短期国库券,以便为基建提供长期融资。二级市场方面,中、日、英官方减持中长期国债,EPFR基金流动显示中长期限资金流出,美国一级交易商中长期净多头基本不变,美联储则拉长了持有期限。

美联储可能在9月议息会议按兵不动,继续观察9月、10月非农数据,若数据支撑则在11月宣布Taper,12月实施。中长期国债集中发行叠加年内Taper预期,以及风险偏好企稳都有助于美债收益率在9月延续温和反弹。但潜在的配置需求仍将制约收益率反弹空间。

美债三因子追踪

2.1 实际自然利率

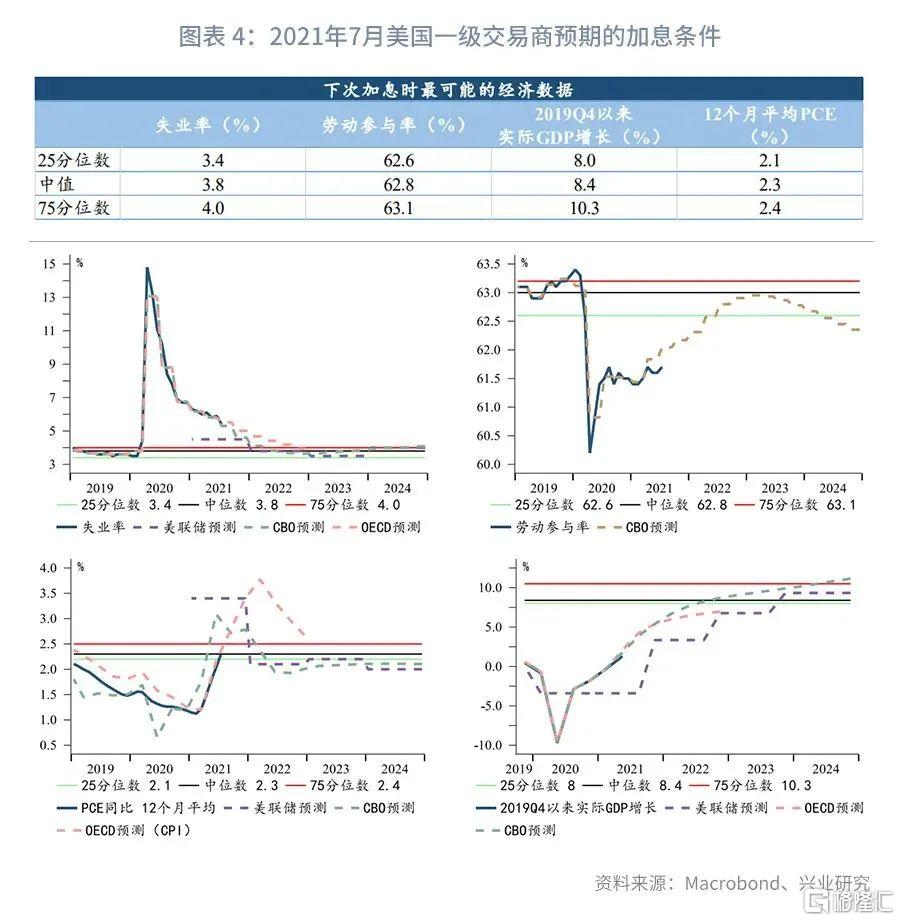

美国一级交易商对于加息时点的预期较6月没有明显变化,依然认为2023年前加息的可能性很小。OIS也基本稳定在前期区间内,关键的2Y OIS尚不足0.5%,也表明市场对于2023年加息的定价程度较低。从美联储关注的经济指标以及权威预测看,加息时点不太可能早于2022年下半年,2023年可能性更大。因此r*大概率维持在目前区间内震荡。

2.2 通胀预期

我们将10年期盈亏平衡通胀率(通胀预期)拆分为预期通胀、通胀风险溢价和流动性溢价三个因子。其中预期通胀与通胀风险溢价均将下行;宣布Taper则将激发流动性溢价回升,带来通胀预期回落。详细分析见“兴业研究汇率报告:为什么通胀预期已见顶回落?20210810”。

受到CPI同比增速走平和Taper预期影响,8月预期通胀和通胀风险溢价均略微回落。在鲍威尔表示年内将实施Taper后,流动性溢价有筑底迹象。年内通胀预期也将呈现横盘区间震荡的态势。

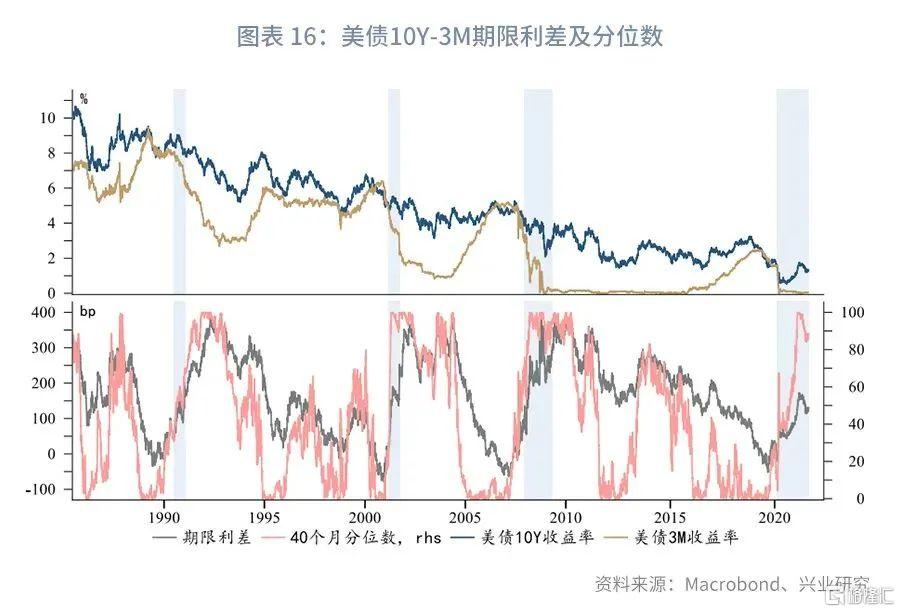

2.3 期限溢价

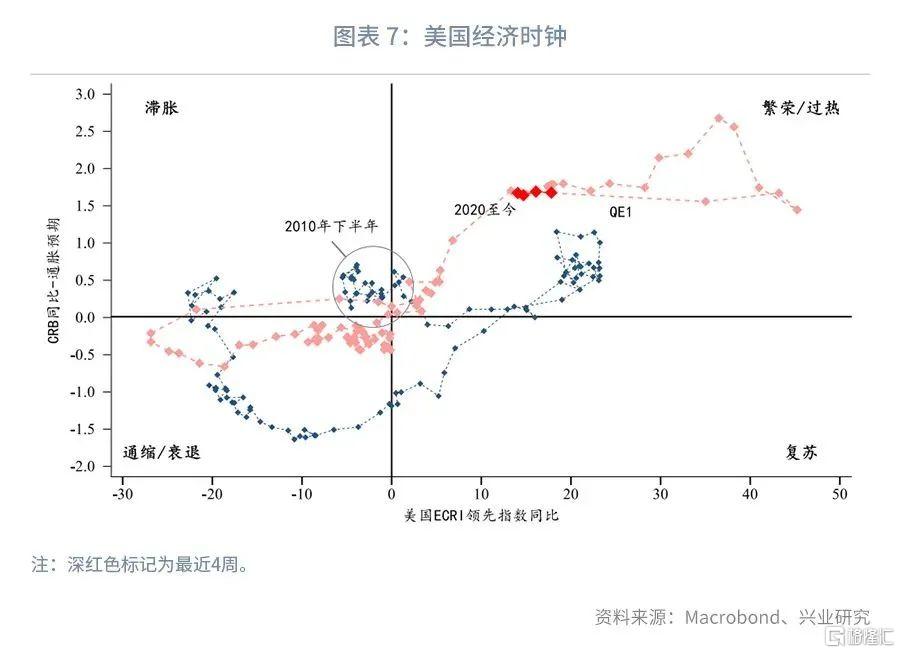

美国经济继续逼近滞涨象限。8月美国经济增长领先指数同比继续回落,而商品价格相对于通胀预期维持稳定的超调水平。伴随着财政转移支付力度减弱和Taper,美国经济复苏可能进一步减速。同时年内甚至到明年上半年,通胀维持较高水平,美国滞涨风险仍然较高。

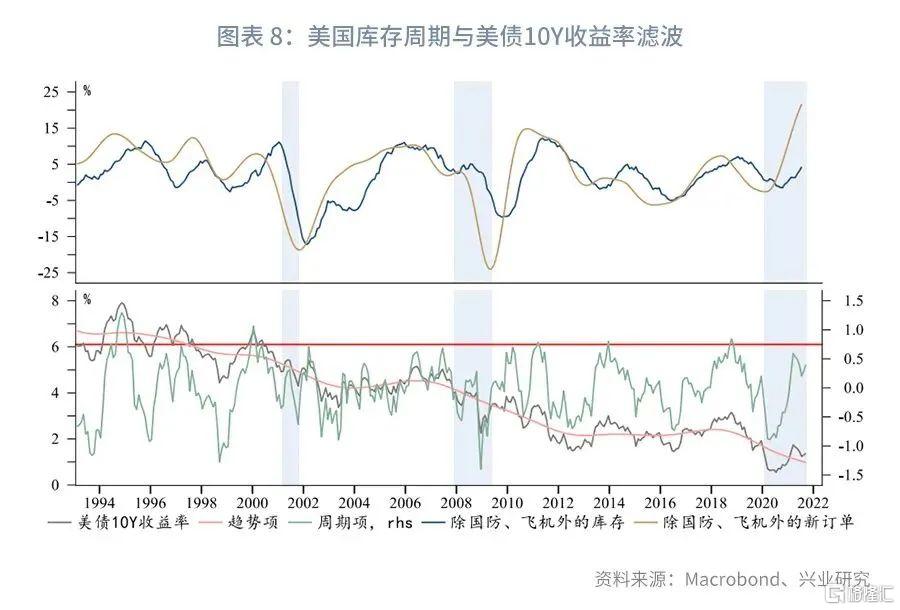

美国经济不确定性延续回升势头,不过受到Taper和财政部增发中长期国债等短期因素影响,近期期限溢价有所回升,曲线再度陡峭化。陡峭化后可再度择机做平。

综合上述分析,8月r*和通胀预期变动不大,期限溢价反弹是长端收益率回升的主要推动力。除了Taper预期以外,美国财政部增量发行中长期国债置换到期的短期国库券可能抬升了期限溢价。我们将在下文展开分析。

机构行为

3.1 一级市场:债务置换进行中

2020年为应对疫情发行的短期国库券将在年内集中到期。与此同时,美国参议院已经通过了新财年预算和基建法案,众议院动用预算和解程序只需获得民主党内一致同意便可以通过。目前众议院民主党人正在确定具体的法案条款,将于9月末进行投票,法案通过基本没有悬念。为了给5至8年的基建法案融资,美国财政部近期正在增量发行中长期国债置换到期的短期国库券。预计年内还有约1万亿美元的中长期国债净发行(详见“兴业研究汇率专题报告:从融资差额看第四季度美债利率反弹可能——美债供需分析系列(四)20210906”)。中长期国债的集中大量发行叠加Taper预期,可能成为第四季度推升长端收益率的主要因素。

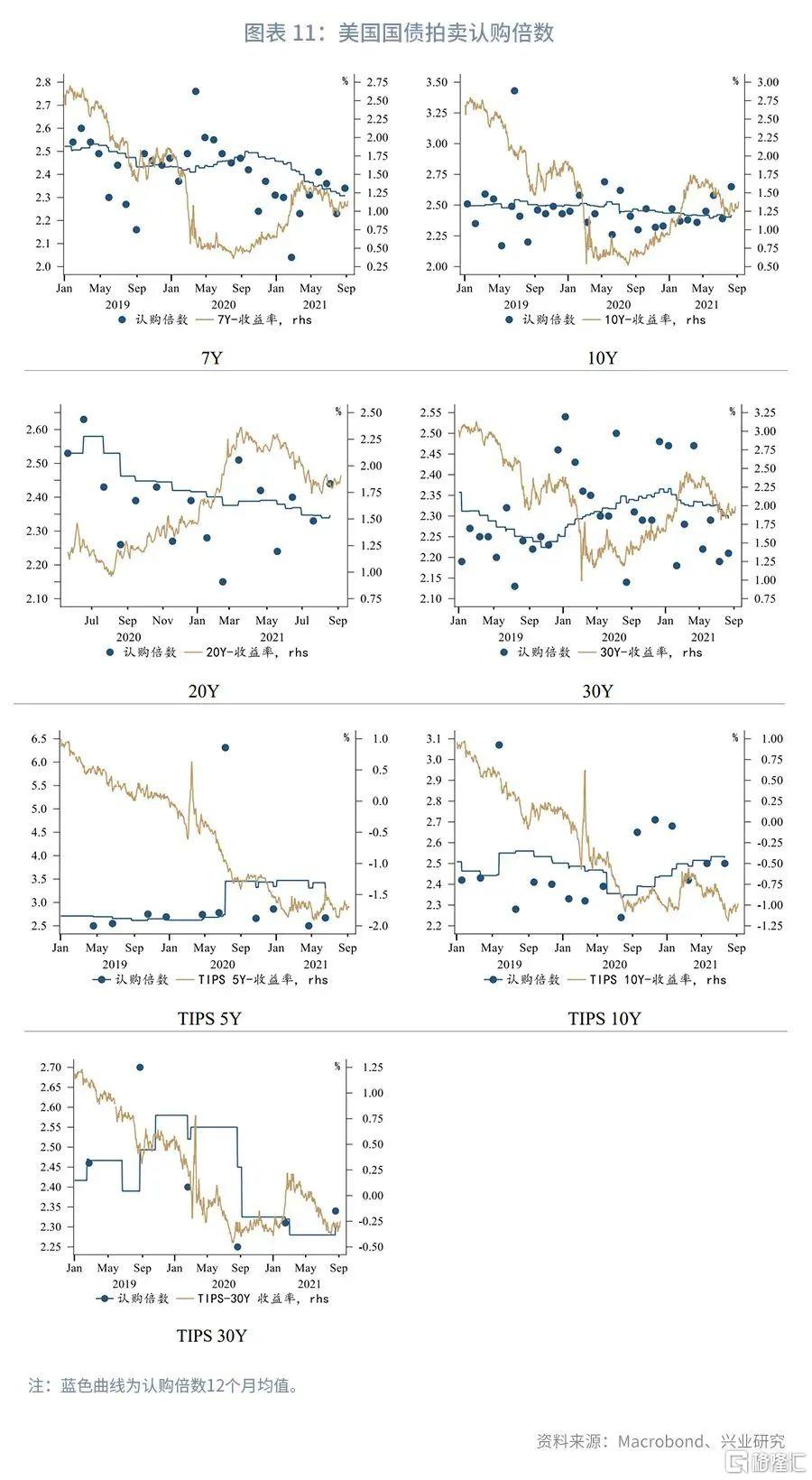

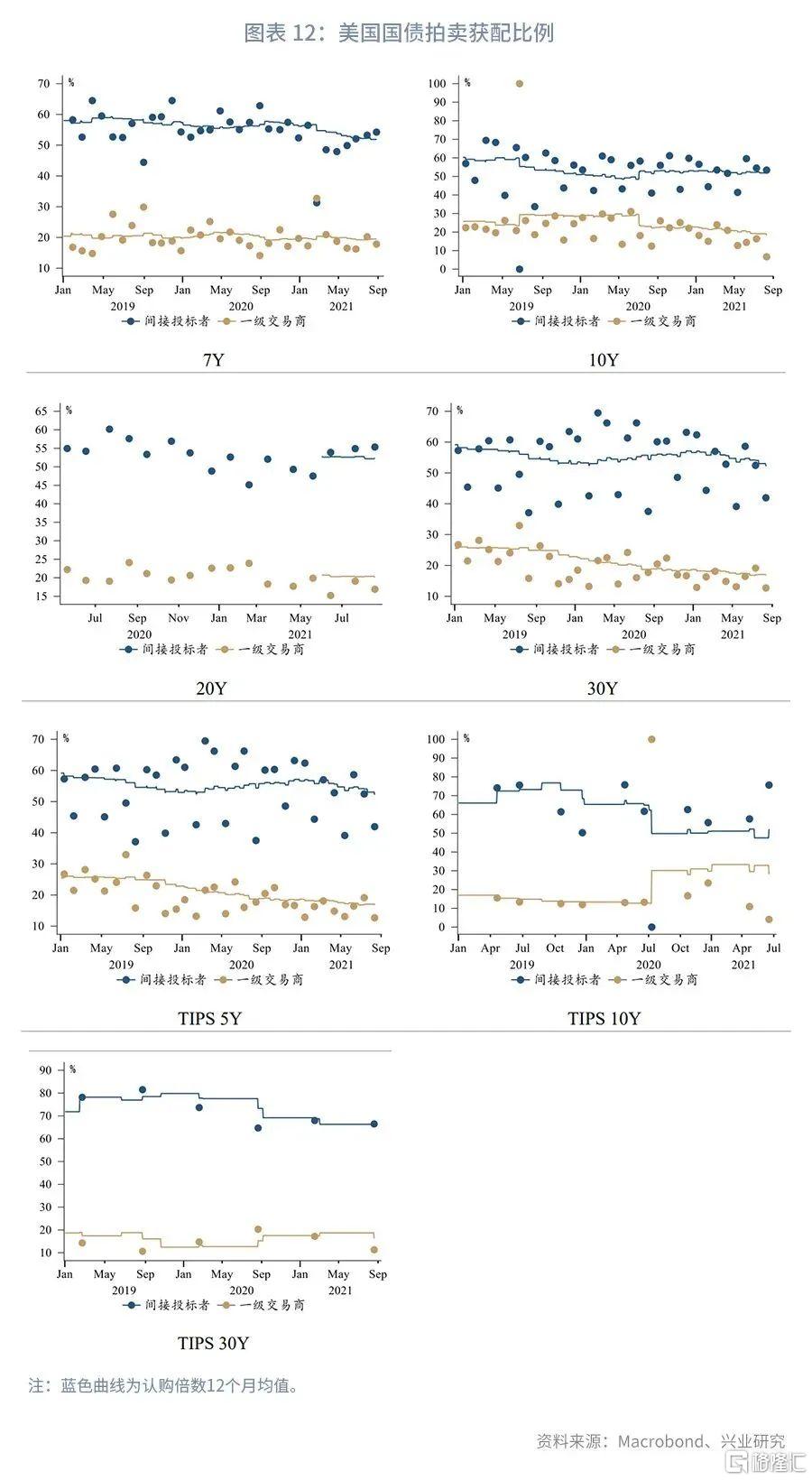

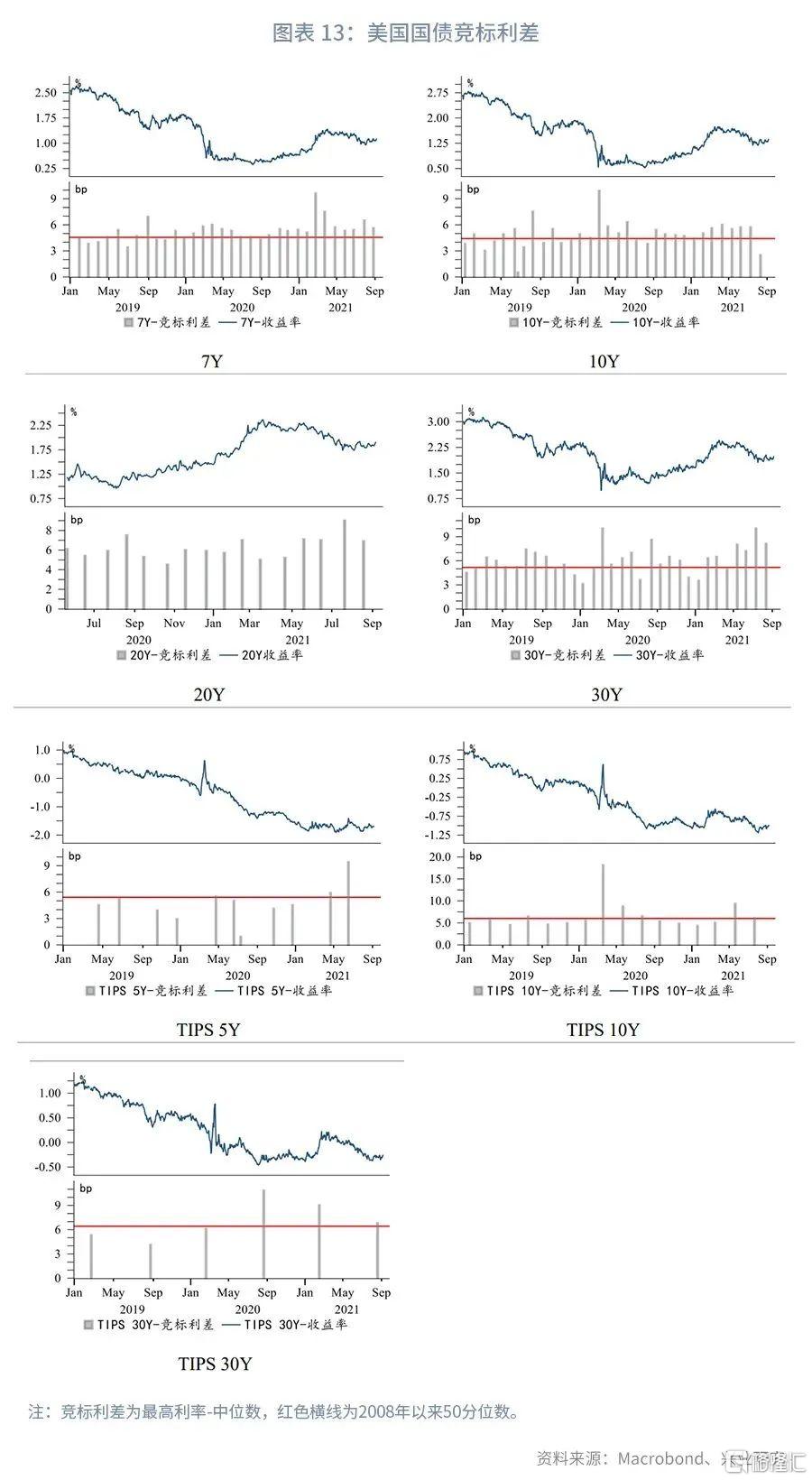

拍卖方面,近一个月10年期国债依然非常受到市场欢迎,不过30年期拍卖需求出现了边际萎缩,超标倍数下降、竞标利差走阔。

3.2 二级市场:曲线陡峭化

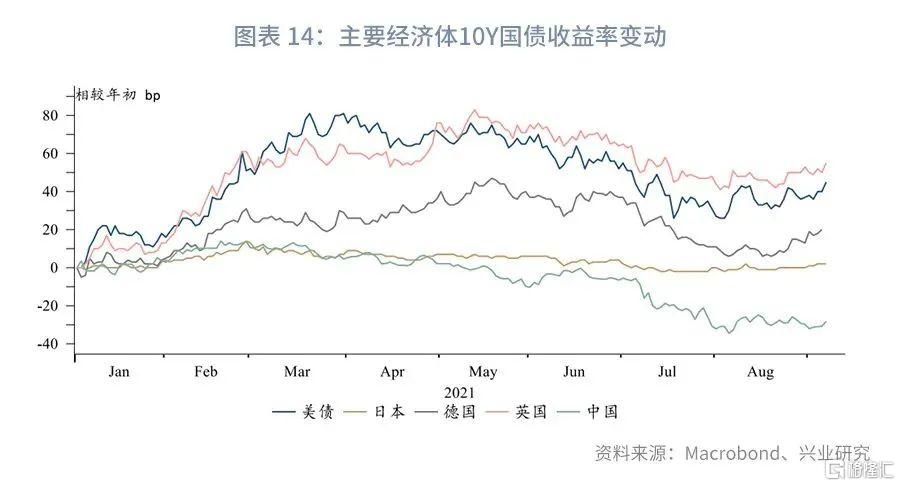

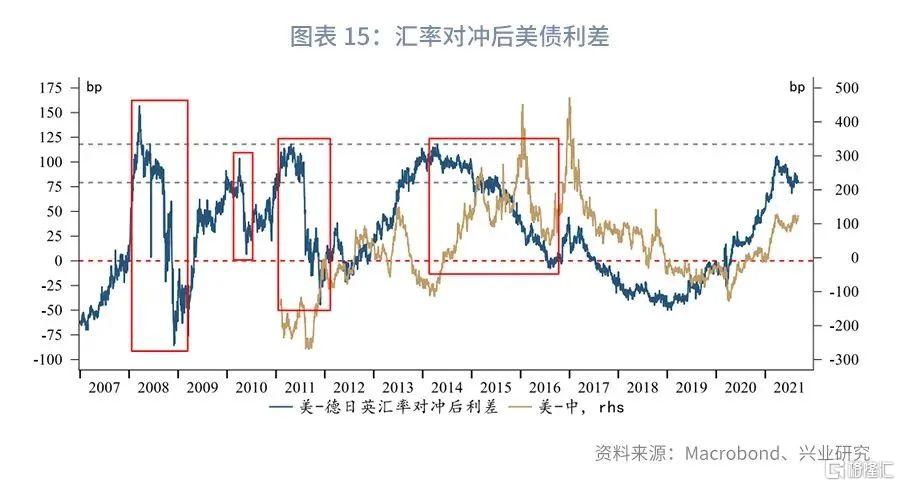

8月美债收益率率先反弹,下半月德国、英国国债收益率也随之走高。中国和日本国债收益率月内基本持平。考虑汇率对冲成本后,美债相对利差水平仍处于配置区间内,有很强的吸引力。

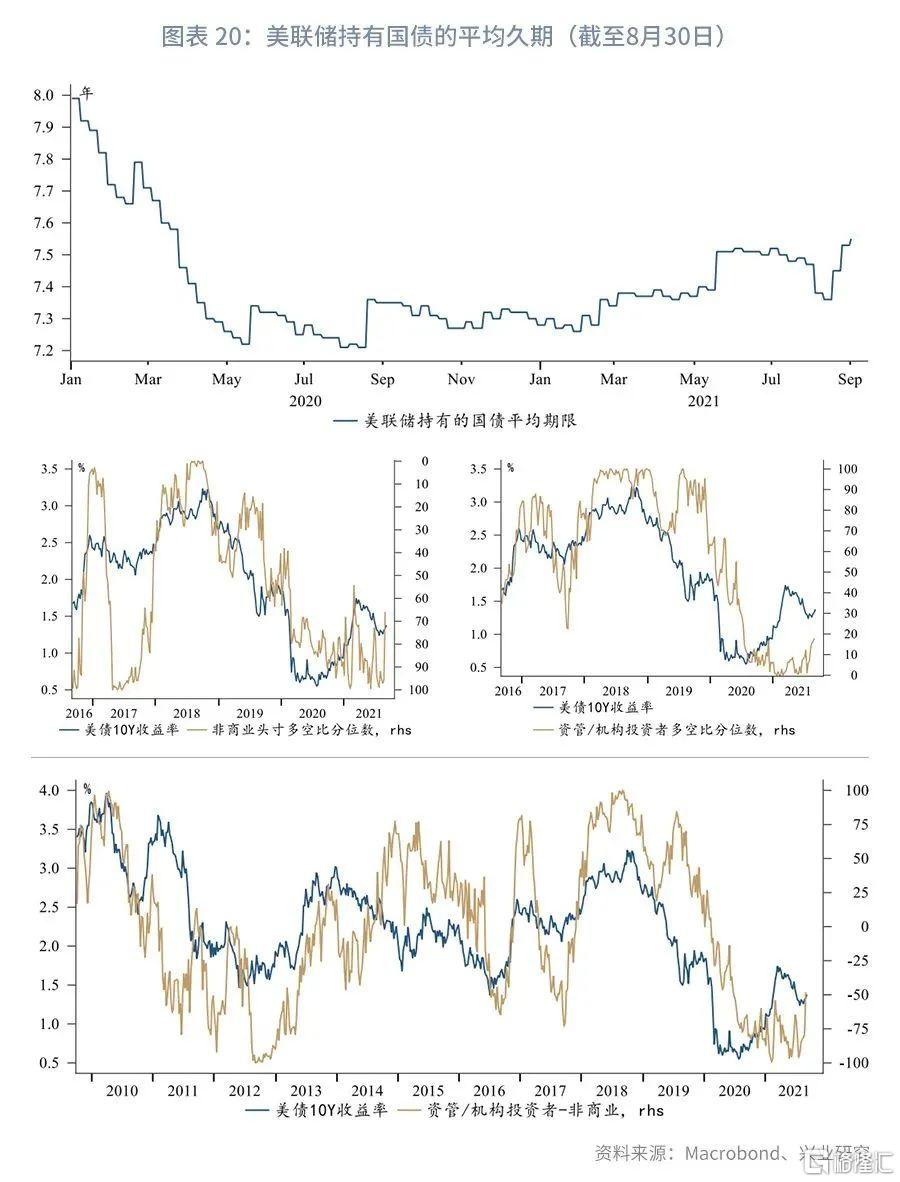

机构行为存在分化:官方部门中,除德法意外,中、日、英均减持中长期国债。私人部门,EPFR基金流动显示在Jackson Hole会议前中长期限有明显的资金流出,短期和中期保持稳定;美国一级交易商中长期净多头基本维持不变,短期净多头略有增加;美联储持有的国债平均期限较7月有所拉长。

后市展望

由于8月新增非农大幅不及预期,美联储可能在9月议息会议按兵不动,继续观察9月、10月非农数据,若数据支撑则在11月宣布Taper,12月实施。叠加中长期美债集中发行,预计9月美债收益率将继续温和反弹。由于美债相对利差仍处于配置区间,潜在的配置需求将制约收益率反弹空间。

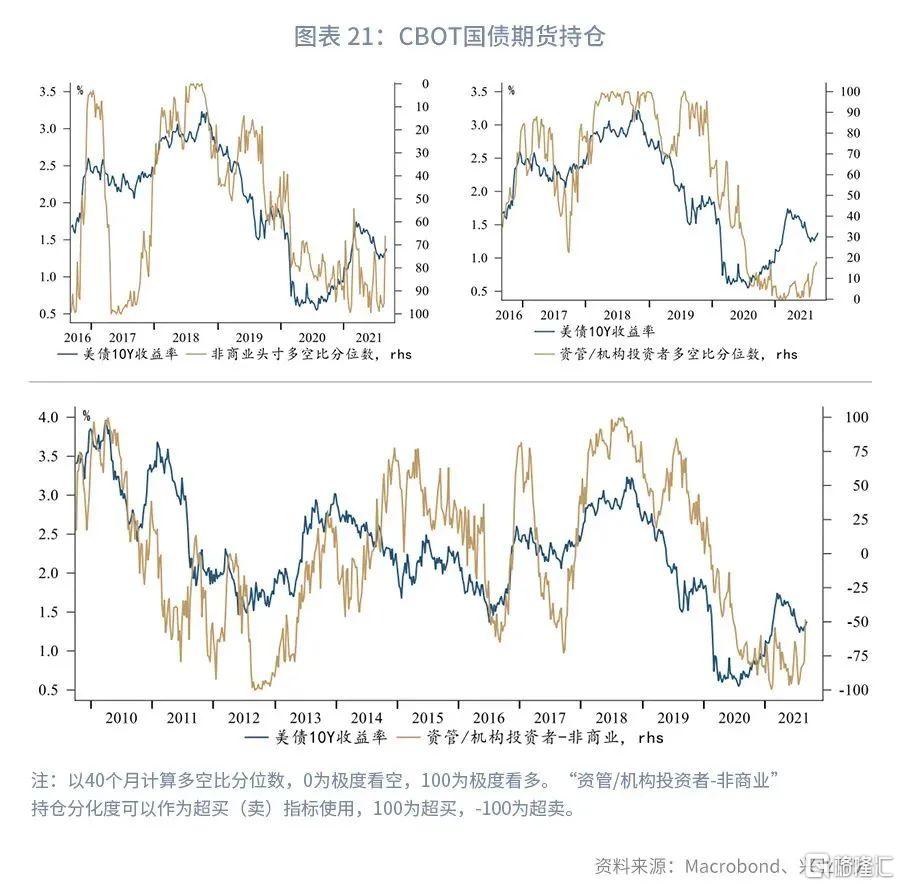

CBOT美债10Y期货持仓方面,8月我们曾提示“资管/机构投资者-非商业”持仓分化度处于超卖,预示收益率阶段性筑底。目前非商业空头仍有进一步加仓的空间,同时资管/机构投资者的做多力量并不强。

风险偏好已在8月末触底回升。考虑到美股通常在第四季度有较强的季节性表现,因而9月之后风险偏好维持目前水平或略微改善的可能性较大,这也有助于美债收益率反弹,但美债利率反弹之后可能再度挫伤风险情绪。9月需要关注美国债务上限问题以及德国大选,假如9月进展不顺最终造成10月政府短暂关门或是德国大选(9月26日)极小概率出现选择党当选或是与其它政党联合组阁情况,风险情绪下行将对美债利率施加脉冲式下行压力。

热门