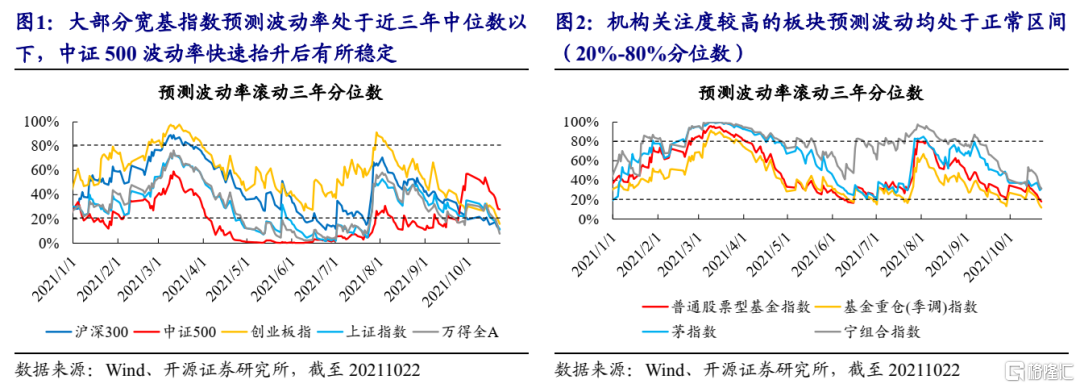

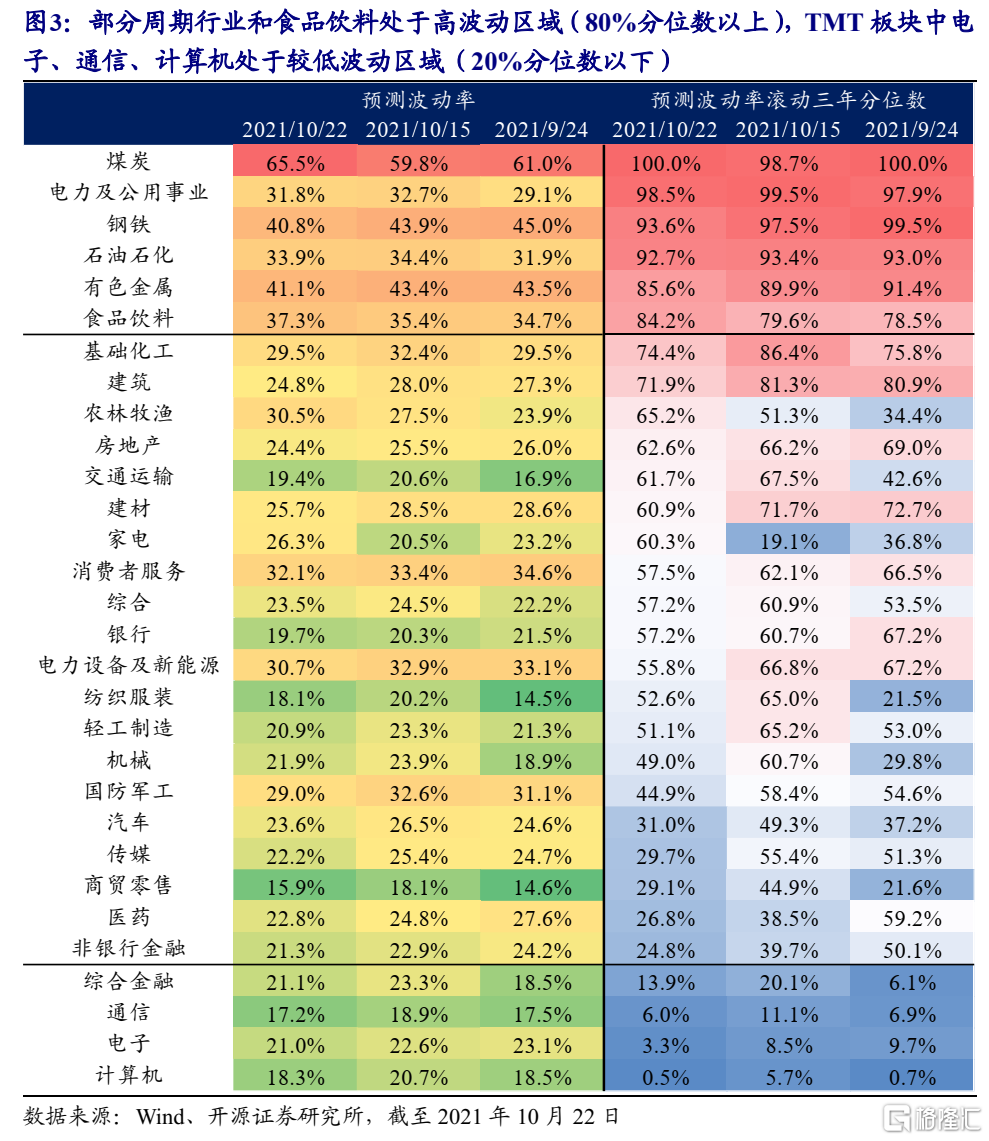

1波动率的预期:部分周期行业和食品饮料预期波动较高

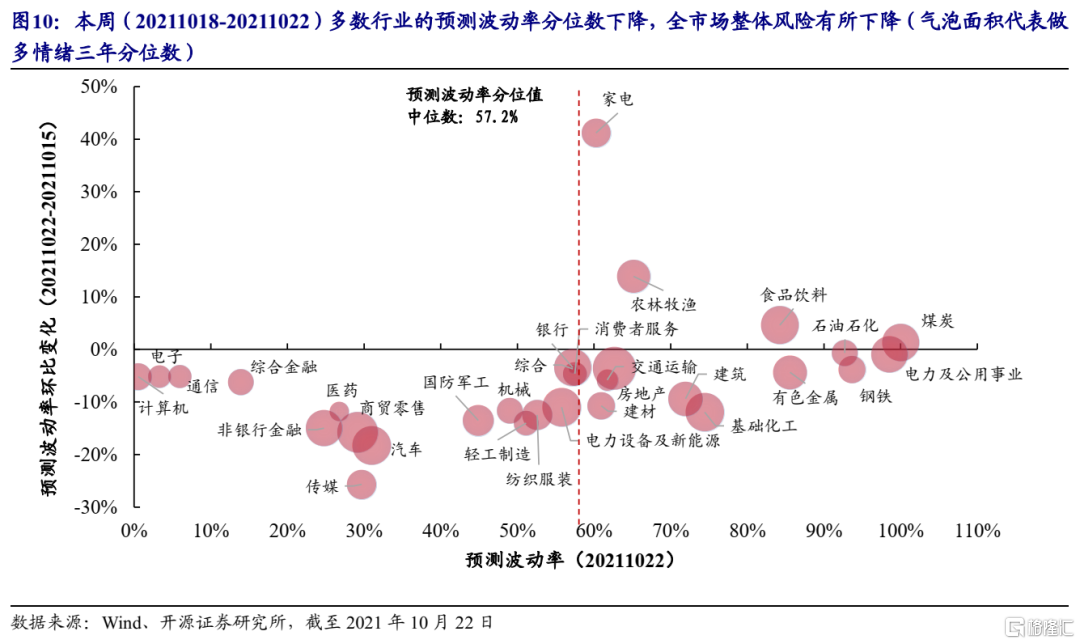

本周五(20211022)大部分宽基指数预测波动率处于近三年中低水平(中证500>创业板指>沪深300 >上证指数>万得全A),创业板指、沪深300 、上证指数、万得全A 的波动率均处于20%分位数以下。在机构持仓较多的板块中,基金重仓指数预测波动率位于11%分位,茅指数和宁组合预测波动率均位于31%分位。行业层面上,部分周期行业(煤炭、电力、钢铁、石油石化、有色)以及食品饮料处于高波动区域(80%分位数以上),TMT板块中电子、通信、计算机处于较低波动区域(20%分位数以下)。

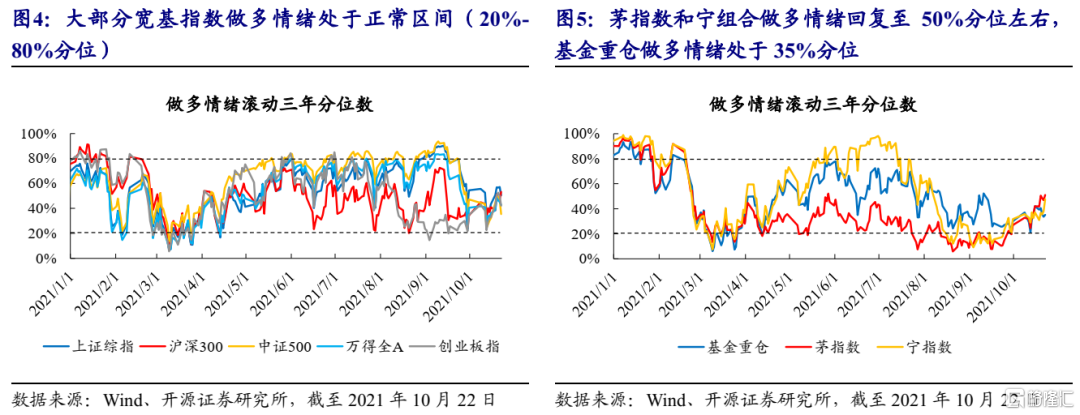

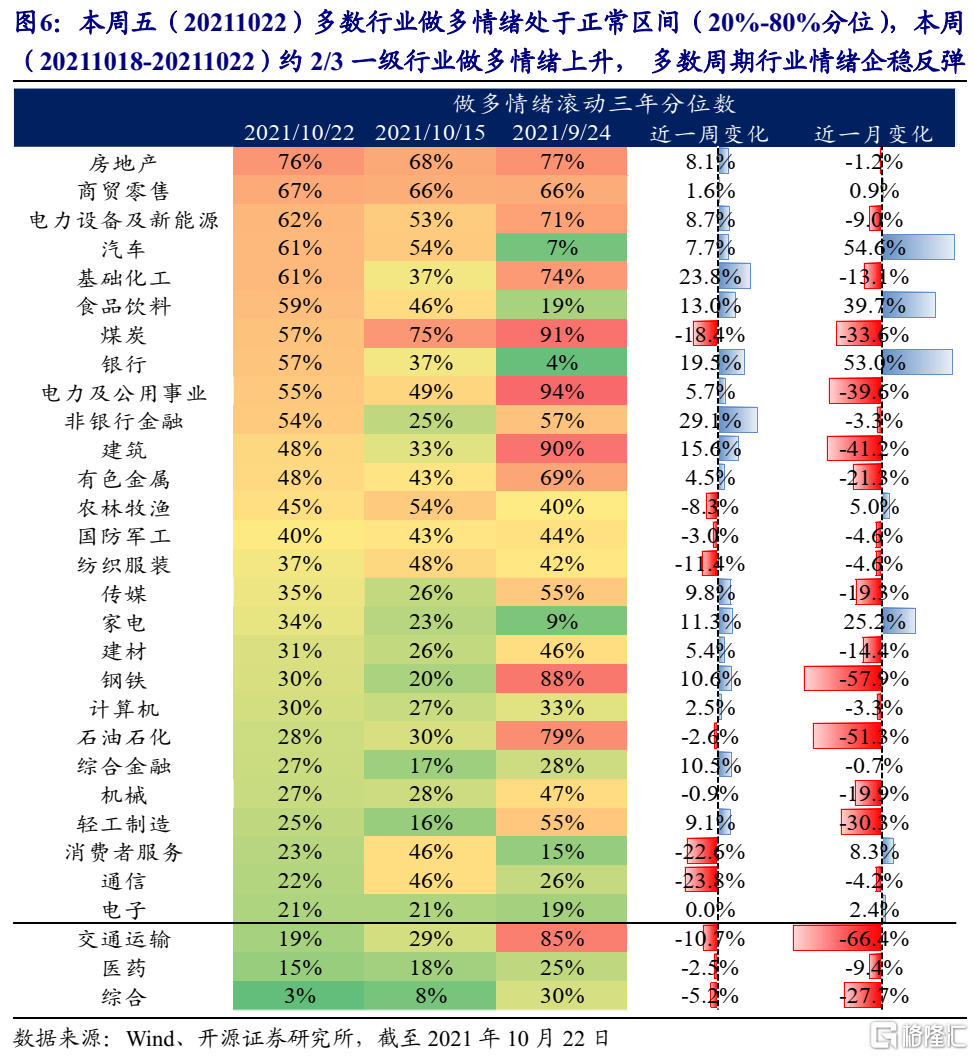

2交易结构:风险释放后的情绪修复

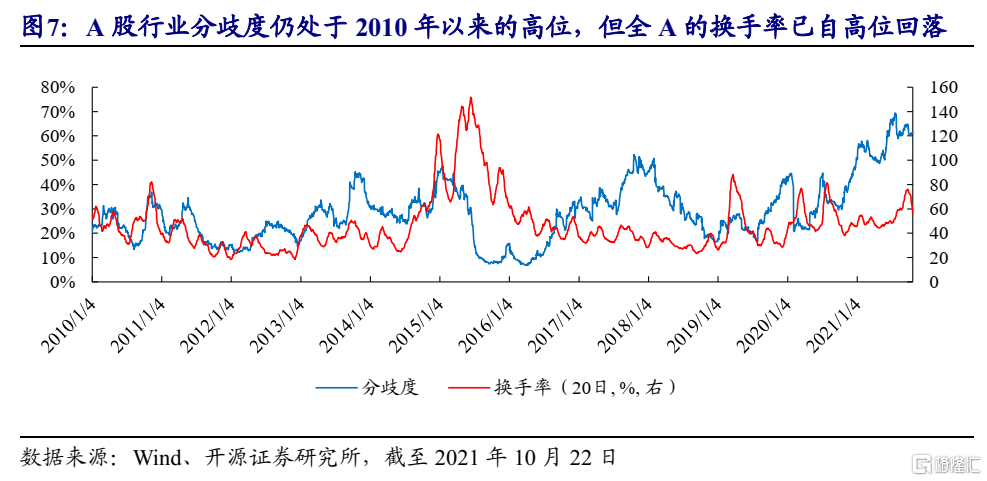

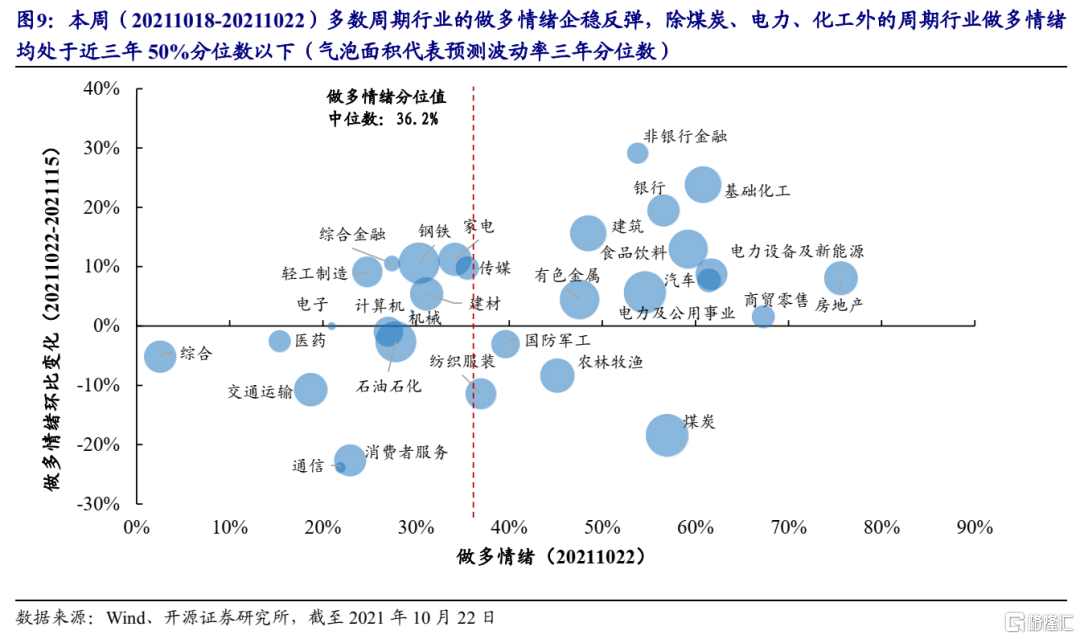

本周五(20211022)大部分宽基指数做多情绪处于正常区间(20%-80%分位,沪深300>上证指数>中证500 >创业板指>万得全A)。机构持仓较多的板块做多情绪仍在回升通道,茅指数、宁组合做多情绪回复至50%分位左右,基金重仓做多情绪处于35%分位。分行业看,本周五(20211022)多数行业做多情绪处于正常区间(20%-80%分位)。本周(20211018-20211022)约2/3的一级行业做多情绪上升,多数周期行业情绪企稳反弹,恢复最多的前五个行业为非银金融、化工、银行、建筑、食品饮料,下滑幅度最高的五个行业为通信、消费者服务、煤炭、纺织服装、交通运输。换手率和行业分歧度“双高”格局继续缓解,A股行业分歧度仍处于高位,但全A的换手率下降明显,20日换手率下降至76%分位。

3杠杆投资者情绪:期货投资者情绪偏乐观,融资买入成交占比处于低位

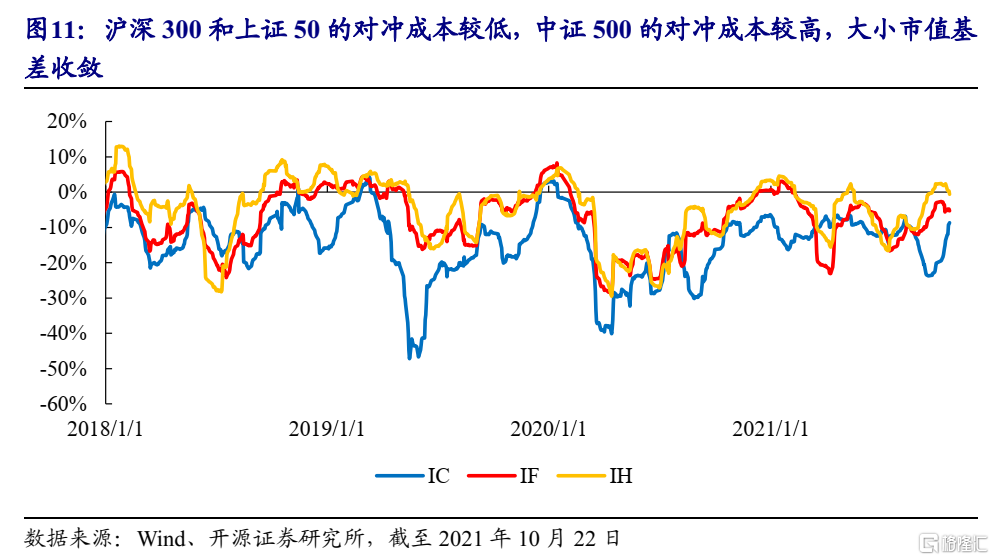

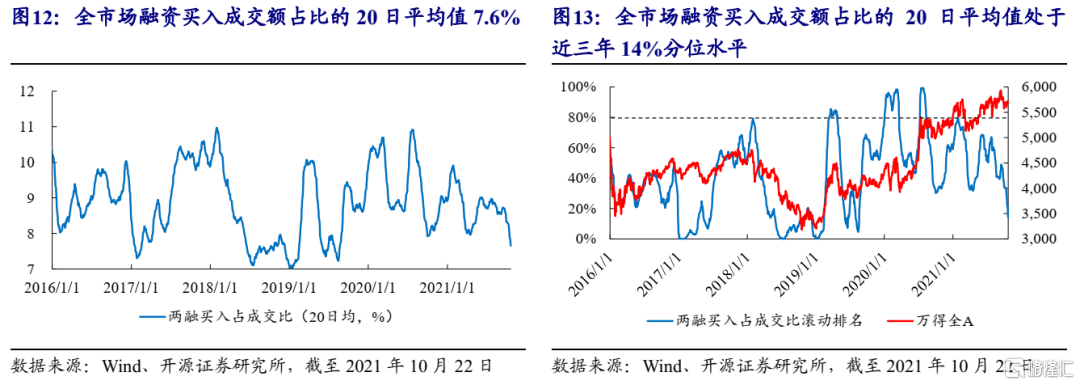

截至本周五(20211022),上证50和沪深300的对冲成本较低,中证500的对冲成本较高,20日平均年化基差分别为-0.6%、-5.3%和-8.6%。从时序上看,中证500的对冲成本继续修复,沪深300和上证50的对冲成本有所上升,投资者情绪总体乐观,对大小市值的观点分化收敛。此外,全市场融资买入成交额占比的20日平均值为7.6%,处于近3年来14%的较低分位水平。

4“双高”格局不再,跨市场危机难见,“平静”中等待周期回归

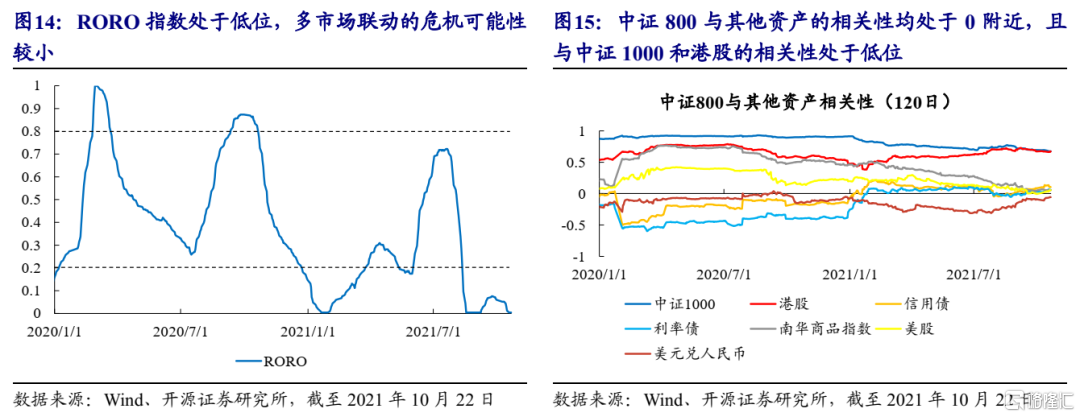

指示多市场联动的RORO指数处于历史底部,跨市场危机可能性较小。综合来看,本周(20211018-20211022)A股市场延续了过去一段时间与其他资产联动性不强的格局,内部情绪风险充分释放后已经企稳反弹:一方面,多数宽基指数的预测波动率处于低位,超过5/6的行业预测波动率下降;另一方面,多数行业的做多情绪得到修复,尤其是很多前期调整较多的周期行业情绪也已企稳反弹。在换手率下降的过程中,市场迎来了短暂的“平静”,但行业间的分歧仍处于高位。在《揭秘“滞胀牛”》中,我们曾复盘过,在成本推升通胀时期,商品价格回落企稳后才是周期股票弹性最大的时候,而当下类似的机会正在逐渐出现,至少商品已经开始回落,企稳后,股票中做多通胀中枢上移后的盈利能力成为后续交易的核心。

风险提示:测算误差,历史统计规律失效。

波动率的预期:部分周期行业和食品饮料预期波动较高

波动率是几乎所有金融学教科书对于风险的定义。我们通过预测波动率的方法,来反映投资者对于未来风险的预期,从而刻画投资者的情绪。历史上来看,高波动预期下通常指数表现不佳。

截至本周五(20211022),大部分宽基指数预测波动率处于近三年中低水平,排序上中证500>创业板指>沪深300 >上证指数>万得全A。值得注意的是,创业板指、沪深300 、上证指数、万得全A 的波动率均处于20%分位数以下。在机构持仓较多的板块中,基金重仓指数预测波动率位于11%分位,茅指数和宁组合预测波动率均位于31%分位。

行业层面上,部分周期行业(煤炭、电力、钢铁、石油石化、有色)以及食品饮料处于高波动区域(80%分位数以上),TMT板块中电子、通信、计算机处于较低波动区域(20%分位数以下)。

交易结构:风险释放后的情绪修复

2.1 做多情绪:茅指数和宁组合做多情绪回复至中位数,周期行业情绪企稳

我们计算指数内上涨股票与下跌股票的成交额占比之差,作为指数内部的“做多情绪”指标。当指数内部上涨股票成交占比显著高于下跌股票时,说明大部分的资金追涨了上涨的股票,做多情绪高涨。当指数做多情绪快速达到历史较高水平时,通常进入过热区间,并迎来调整。

截至本周五(20211022),大部分宽基指数做多情绪处于正常区间(20%-80%分位),排序沪深300>上证指数>中证500 >创业板指>万得全A。机构持仓较多的板块做多情绪仍在回升通道,茅指数和宁组合做多情绪回复至50%分位左右,基金重仓做多情绪处于35%分位。

分行业看,本周五(20211022)多数行业做多情绪处于正常区间(20%-80%分位)。本周(20211018-20211022)约2/3的一级行业做多情绪上升,多数周期行业情绪企稳反弹,恢复最多的前五个行业为非银金融、化工、银行、建筑、食品饮料,下滑幅度最高的五个行业为通信、消费者服务、煤炭、纺织服装、交通运输。

2.2 全市场拥挤度:换手率和行业分歧度“双高”格局继续缓解

我们从换手率和行业分歧度两个维度刻画全市场的拥挤度,前者用于寻找整体的过热,后者用于寻找结构的失衡。换手率是常用的刻画成交热度的指标,当市场换手率处于历史高位时,市场整体往往处于拥挤状态。对于行业分歧度,我们对30个一级行业,滚动进行60日的主成分分析,计算第一主成分对不同资产波动的共同解释力度,再用1减去该值,得到行业的分化程度。当行业分歧度较高时,市场分化较高,资金往往拥挤于少数行业,处于局部过热。

截至本周五(20211022),A股行业分歧度仍处于高位,近三年分位数达93%,但全A的换手率下降明显,20日换手率近三年分位数由9月27日的95%分位下降至76%分位,10日换手率近三年分位数已降至62%分位。

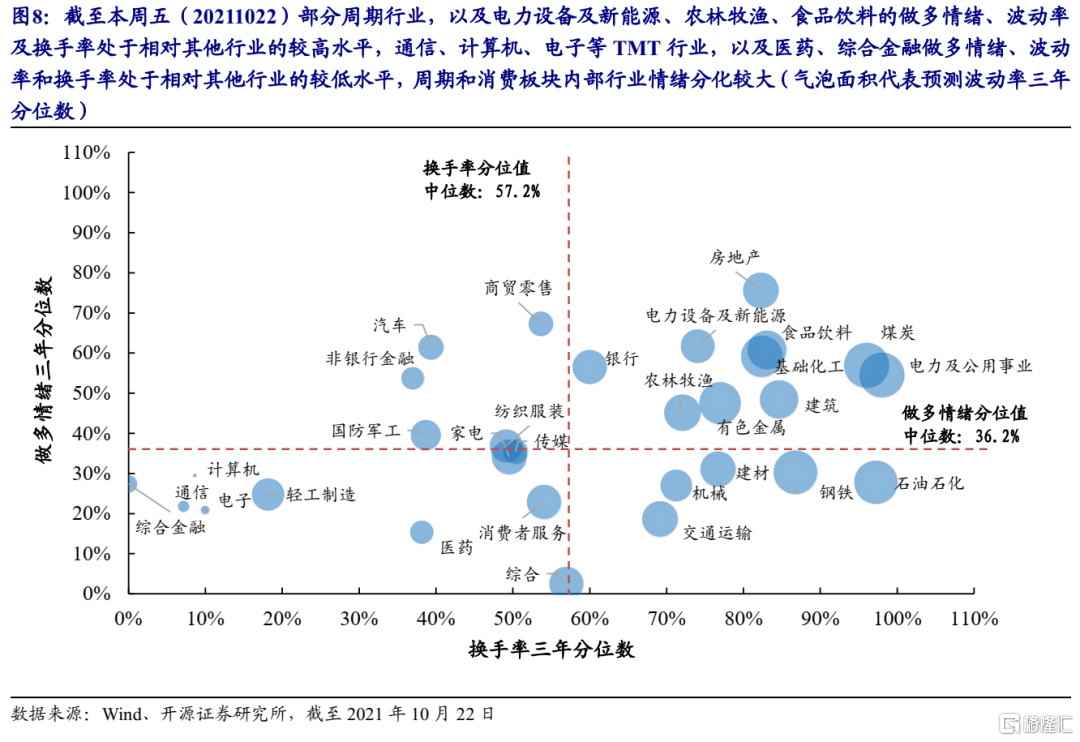

综合来看,近期行业分歧度较高的原因主要来源于各板块之间的分化,以及周期板块、消费板块内部行业的分化。截至本周五(20211022)部分周期行业,以及电力设备及新能源、农林牧渔、食品饮料的做多情绪、波动率及换手率处于相对其他行业的较高水平。与此形成对比的是,通信、计算机、电子等TMT行业,以及医药、综合金融做多情绪、波动率和换手率处于相对其他行业的较低水平。此外,周期和大消费板块内部行业分化也较大。

从环比变化上来看,本周(20211018-20211022)多数周期行业情绪企稳反弹,除煤炭、电力、化工外的周期行业做多情绪均处于近三年50%分位数以下,周期行业的情绪风险充分在释放后已企稳。此外,超过5/6的一级行业预测波动率分位数下降,全市场整体风险也有所下降。

杠杆投资者的情绪:股指期货投资者情绪偏乐观

融资买入成交占比处于低位

3.1 股指期货基差:整体乐观,对大小市值市值观点分化收敛

从2015年8月开始,股指期货的非套保开仓受到开仓限额的政策监管,股指期货基差长期处于负值。股指期货的年化基差反映了投资者对冲成本,当投资者对冲需求较大时,负基差扩大,体现出期货投资者的悲观情绪。

截至本周五(20211022),上证50和沪深300的对冲成本较低,20日平均年化基差分别为-0.6%和-5.3%,中证500的对冲成本较高,20日平均年化基差为-8.6%。从时序上看,中证500的对冲成本继续修复,沪深300和上证50的对冲成本有所上升,投资者情绪总体乐观,对大小市值的观点分化收敛。

3.2 融资买入成交占比:处于近三年来较低位

2016年以来,融资买入的成交额在较为稳定的区域内波动,平均占比为8.9%。当融资买入的成交额占比处于高位时,市场通常也处于局部高点。截至本周五(20211022),全市场融资买入成交额占比的20日平均值为7.6%,处于近3年来14%的较低分位水平。

4.多市场联动:A股与除港股外资产相关性处于低位,跨市场危机难见

当金融市场出现较大危机时,不同细分市场的投资者风险偏好同时降低,从而产生流动性危机,表现为资产间相关性的抬升,资产的波动可以由相同的因素来解释。我们选择A股、港股、国内债券、国内商品、海外市场、外汇市场共5大类资产14种指数,滚动进行60日的主成分分析,计算第一主成分对不同资产波动的共同解释力度,并计算其滚动三年的分位数,作为Risk On-Risk Off(RORO)指数。当RORO指数处于历史高位时,市场往往处于危机状态,此时风险资产表现一般波动抬升,表现较差。

截至本周五(20211022),RORO指数处于近年来最低水平,多市场联动的危机可能性较小。值得注意的是,2021年以来, A股和其他资产间的相关性都缩小到0附近,且近期中证800与港股和中证1000的相关性也在降低。

综合来看,本周(20211018-20211022)A股市场延续了过去一段时间与其他资产联动性不强的格局,内部情绪风险充分释放后已经企稳反弹:一方面,多数宽基指数的预测波动率处于低位,大多数行业预测波动率下降;另一方面,多数行业的做多情绪得到修复,尤其是很多前期调整较多的周期行业情绪也已企稳反弹。在换手率下降的过程中,市场迎来了短暂的“平静”,但行业间的分歧仍处于高位。在《揭秘“滞胀牛”》中,我们曾复盘过,在成本推升通胀时期,商品价格回落企稳后才是周期股票弹性最大的时候,而当下类似的机会正在逐渐出现,至少商品已经开始回落,企稳后,股票中做多通胀中枢上移后的盈利能力成为后续交易的核心。

热门