受理财净值化新规影响,8月底至国庆节后首周银行资本债出现较大幅度调整,而近一周银行资本债品种利差有所修复。随着10月末整改截止期的临近,我们认为在经历近两个月的估值调整之后,目前银行资本债再次迎来参与机会。主要基于以下四方面原因。

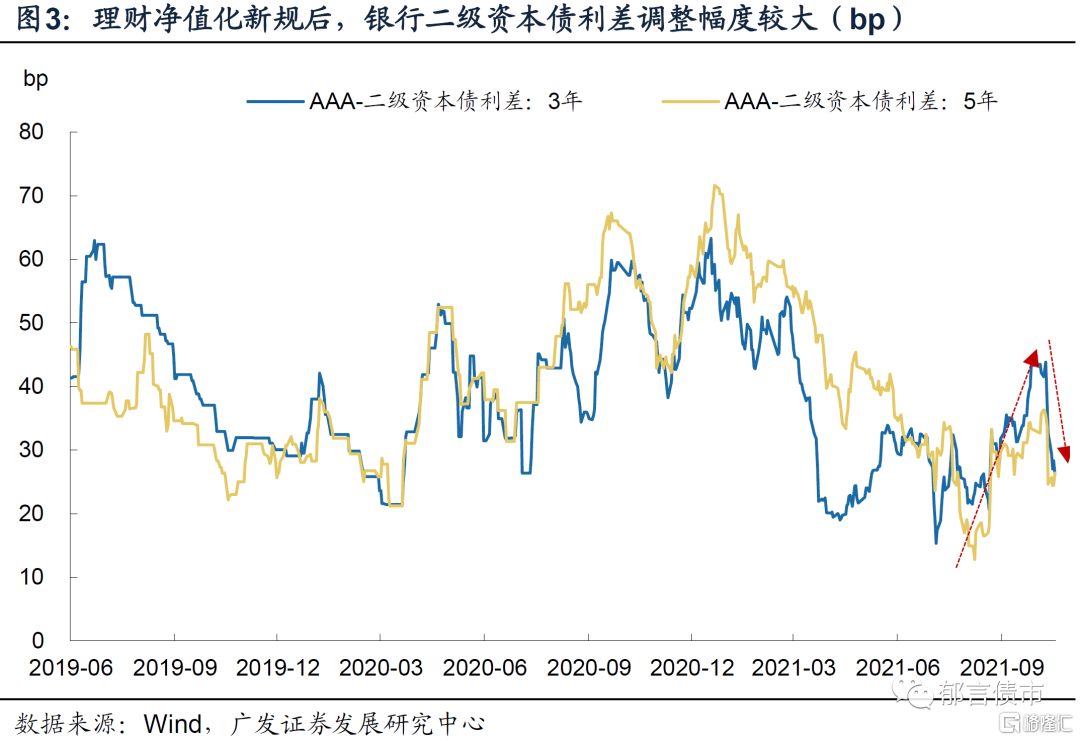

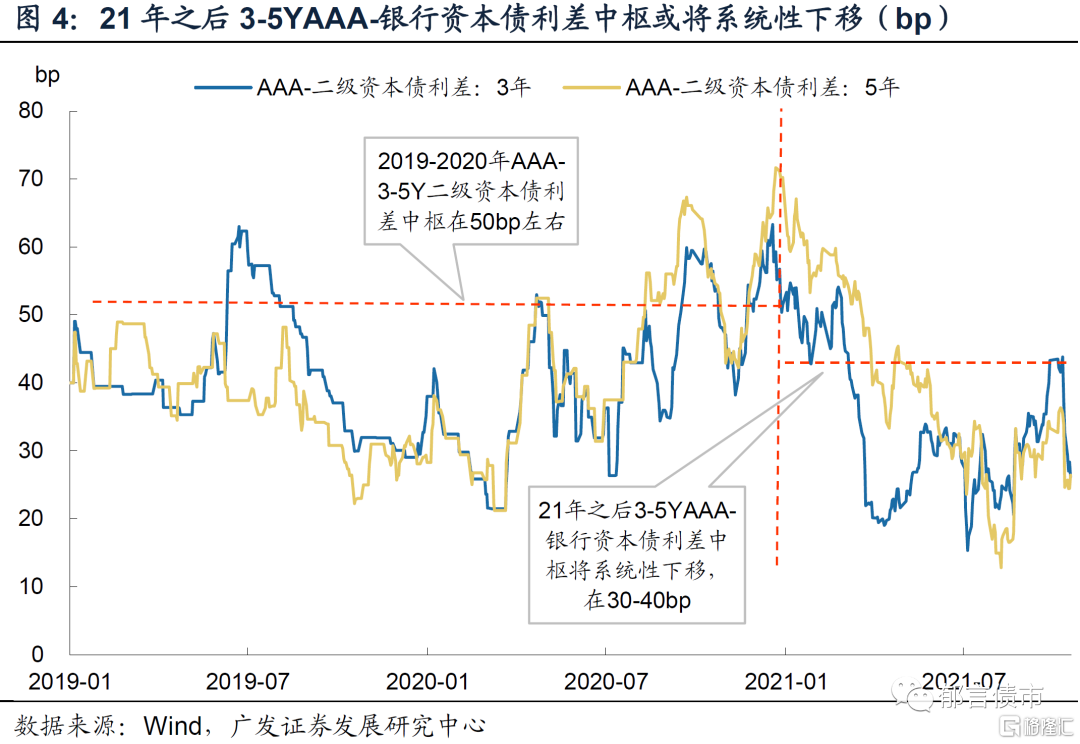

第一,国庆节后首周,调整后的银行资本债利差已经高于2021年中枢位置,随后利差虽有所修复,不过未来利差中枢可能会系统性降低。永煤违约之后,市场的风险偏好下降,叠加近期地产违约风波不断,机构风控尺度系统性收紧,信用下沉转向品种下沉的格局短期内难改,银行资本债品种利差运行中枢可能较此前有所下移。2019-2020年国有大行3-5Y二级资本债利差中枢在50bp左右,我们判断未来3-5YAAA-银行资本债利差可能会系统性低于这一水平。

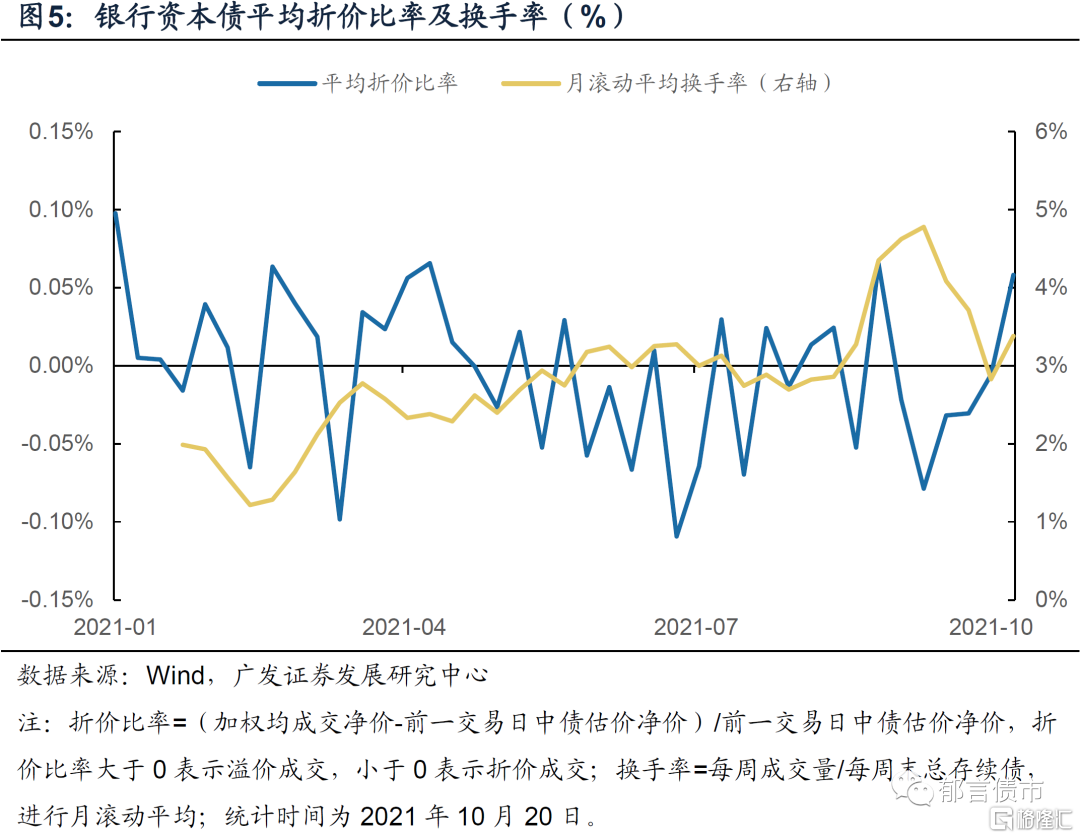

第二,银行理财净值化整改临近结束,再出现大量抛售银行资本债的可能性较小。根据8月24日监管对六家国有大行及其理财公司做出的安排,10月底前已适用成本法估值的理财产品存量资产将完成整改。从二级市场成交情况来看,受净值化整改影响,9月初银行资本债换手率提升、折价成交明显增多、折价幅度上升。但9月中旬以来成交折价率有所改善,同时换手率下降,反映抛盘在减少。

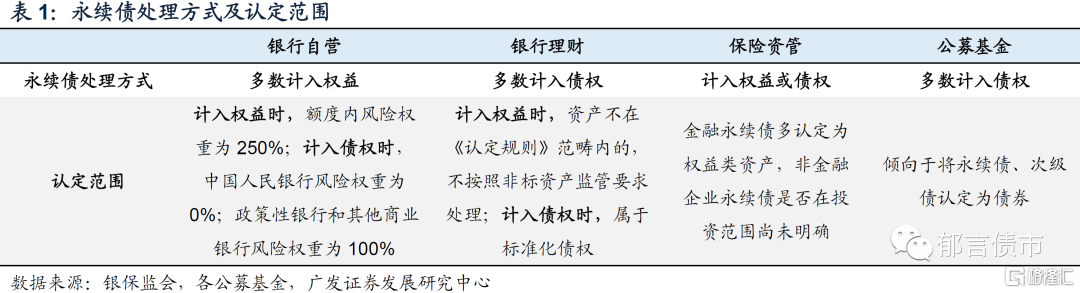

第三,永续债的“身份矛盾”问题影响或有限。永续债的“身份矛盾”,主要指境内债券市场普遍存在的“发行人将永续债计入权益,而投资人主要将其计入债权”的认定不一致问题。但我们认为,目前永续债在发行端与投资端认定上的不统一,实际上符合各方利益,因此存在继续延续下去的可能。贸然将永续债在投资端“认股”可能会导致条款本就偏“债性”的永续债一级发行出现困难,不利于国企降杠杆以及银行补充一级资本的政策目标。

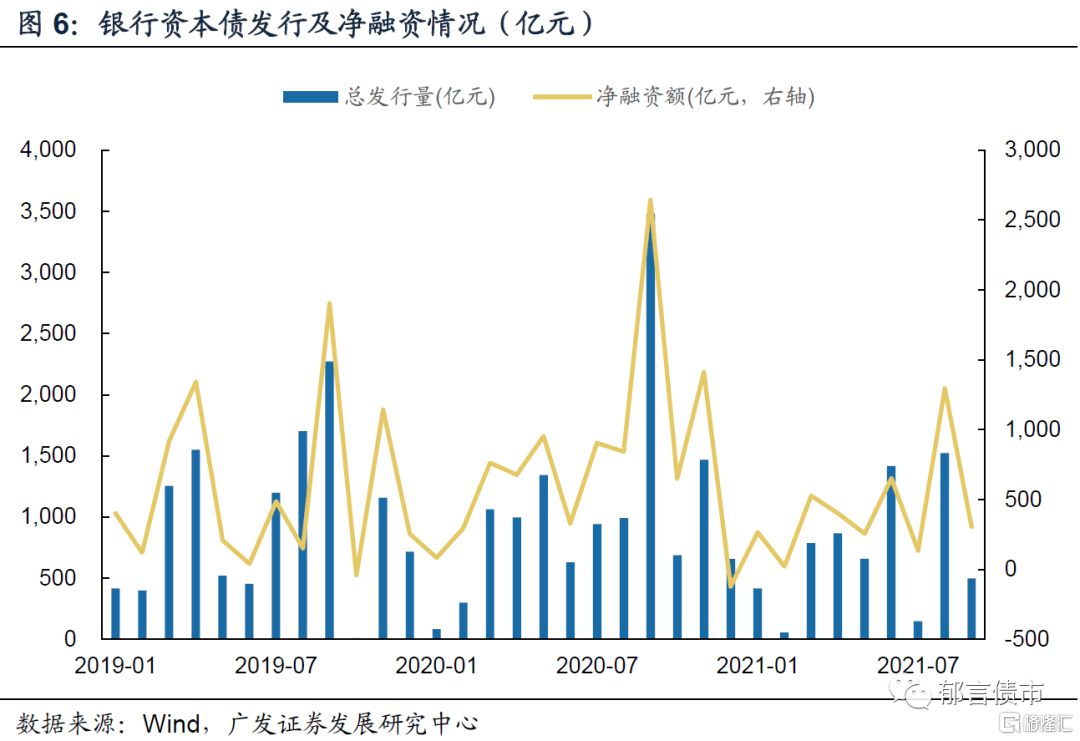

第四,银行资本债的未来供给冲击可控。根据国有六大银行和12家股份制商业银行股东大会发布的未来银行资本债的发行计划,截至2023年,永续债发行计划在5000-6000亿元左右,二级资本债发行计划在8000亿元左右。2019、2020、2021Q1-3永续债+二级资本债发行量为1.17万亿元、1.26万亿元、6370亿元。2020Q3银行资本债单季度发行5000亿元左右,曾造成一定供给冲击。参考历史情况,我们认为未来单季度银行资本债发行量达到5000亿元这一量级的可能性较小,供给冲击可能可控。

核心假设风险。银行理财产品相关监管政策出现超预期变化。

1

理财净值化冲击下,银行资本债大幅调整

理财净值化新规出台,银行理财走向“真净值”。8月24日,监管对六家国有大行及其理财公司做出指导,进行两项重要安排:一是过渡期结束后(2021年末),不得再存续或新发以摊余成本计量的定期开放式理财产品;二是除严格按照现行监管规定使用摊余成本计量外,理财产品(除现金管理产品)自2021年9月1日之后新增的直接和间接投资的资产,均应优先使用市值法进行公允价值计量,暂不允许对除未上市企业股权外的资产采用成本法估值。已适用成本法估值的理财产品存量资产,应于今年10月底前完成整改。

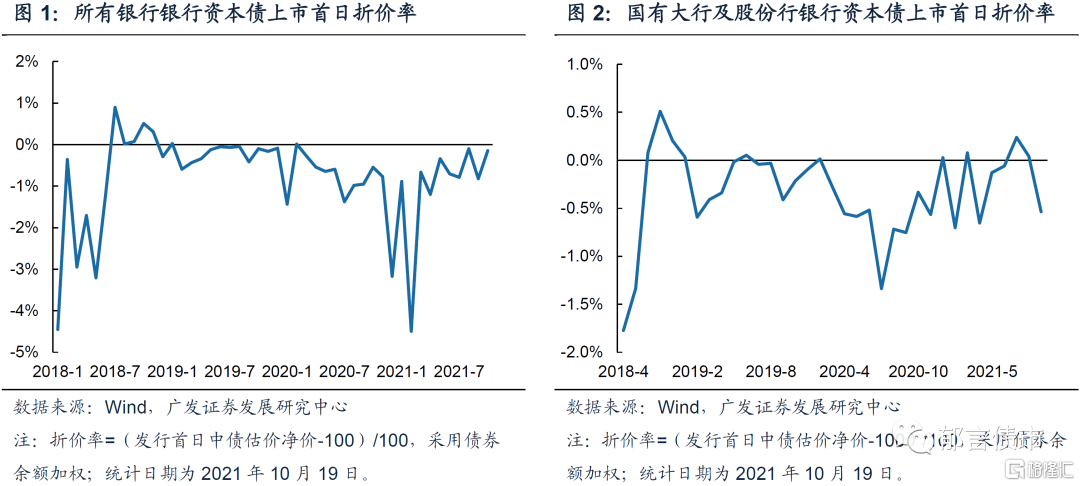

银行资本债成为首当其冲受影响的品种。一方面,银行资本债是摊余成本法理财的底层资产,净值化之前银行理财主要通过信托计划、基金专户等委外通道间接持有银行资本工具,采用摊余成本法估值,从而达到降低估值波动的目的。改净值法后,由于资本债普遍久期较长,估值波动大,且调整前静态估值处于历史极高分位数水平,因此投资价值遭到削弱。另一方面,由于银行资本债非市场发行较多,在银行互持的背景下商业银行会尽量压低资本工具的发行利率,掩盖真实的价格信息,由此造成 “上市即浮亏”现象。2018年至今,多数月份银行资本债上市首日净价即出现下跌。这在摊余成本法估值下可能并非问题,但净值化之后,银行理财则难以消减银行资本债的上市浮亏风险,这会削弱其从一级市场申购银行资本债的动力。

受理财净值化新规影响,8月底至国庆节后首周银行资本债出现较大幅度调整。从8月24日至10月13日,3-5YAAA-二级资本债利差均走扩20bp左右,其中3Y品种走扩幅度较大(23bp),银行理财摊余成本账户的卖盘是此阶段行情的主要推动力。大幅调整之后,已有市场声音讨论银行资本债的配置吸引力是否再度出现。

近一周银行资本债品种利差有所修复。随着整改截止期的临近,我们发现银行资本债的调整似乎确实有逆转趋势。截至10月21日, 3YAAA-品种利差从10月13日的44bp压缩至26bp,5YAAA-品种从35bp压缩至26bp。什么因素在支撑近期的银行资本债修复行情?调整之后的银行资本债是否重新具备配置吸引力?这是本文期望回答的问题。

2

利空因素逐渐消退,银行资本债再迎参与机会

我们认为在经历近两个月的估值调整之后,目前银行资本债再次迎来参与机会。主要有以下四方面原因。

第一,国庆节后首周,调整后的银行资本债利差已经高于2021年中枢位置,随后利差虽有所修复,不过未来利差中枢可能会系统性降低。永煤违约之后,市场的风险偏好下降,叠加近期地产违约风波不断,机构风控尺度系统性收紧,信用下沉转向品种下沉的格局短期内难改,银行资本债品种利差运行中枢可能较2019-2020年系统性下移。2019-2020年国有大行3-5Y二级资本债利差中枢在50bp左右,我们判断未来3-5YAAA-银行资本债利差中枢可能会较50bp的水平系统性下移。

第二,银行理财净值化整改临近结束,预计再出现大量抛售银行资本债的可能性较小,后期走势预期平稳。根据8月24日监管对六家国有大行及其理财公司做出的安排,10月底前已适用成本法估值的理财产品存量资产将完成整改。实际执行过程中,除了六大行,各股份行和城商行也在10月底前基本完成整改。

从二级市场成交情况来看,受净值化整改影响,9月初银行资本债二级成交较前一日中债估值平均折价幅度明显抬升,但9月中旬以来有所改善,近一周银行资本债整体溢价成交。此外,净值化整改后,银行资本债换手率大幅上升,而在9月中旬之后也明显回落,这表明银行理财抛售银行资本债的行为或已几近结束,预计后续可能不会再出现大量因净值化整改而抛售银行资本债的情况。

第三,永续债的“身份矛盾”问题影响或有限。永续债的“身份矛盾”,主要指境内债券市场普遍存在的“发行人将永续债计入权益,而投资人主要将其计入债权”的认定不一致问题。根据财政部2019年1月发布的《永续债相关会计处理的规定》以及各金融监管部门的要求,永续债“身份认定”应当统一,即投资端认定应与发行端保持一致。但实操过程中主流投资机构仍然将永续债计入债权工具。

目前永续债在发行端与投资端认定上的不统一,实际上符合各方利益,因此存在继续延续下去的可能。贸然将永续债在投资端“认股”可能会导致条款本就偏“债性”的永续债一级发行出现困难,不利于国企降杠杆以及银行补充资本的政策目标。

第四,银行资本债的未来供给冲击可控。根据国有六大银行和12家股份制商业银行股东大会发布的未来银行资本债的发行计划,截至2023年,永续债发行计划在5000-6000亿元左右,二级资本债发行计划在8000亿元左右。2019、2020、2021Q1-3永续债+二级资本债发行量为1.17万亿元、1.26万亿元、6370亿元。2020Q3银行资本债单季度发行5000亿元左右,曾造成一定供给冲击。参考历史情况,我们认为未来2年单季度银行资本债发行达到5000亿元这一量级的可能性较小,供给冲击可控。

此外,之前银行热衷发行银行资本债来补充资本,因为可以通过银行互持来压低票面利率,降低融资成本。净值化整改后,银行理财可能不会再接受一级压票面,而这会小幅提升银行资本债的发行成本,导致银行资本债相较其他资本补充工具的的发行性价比小幅降低,银行或更偏好优先股、可转债等资本补充工具。未来,银行资本债一级发行或更加稀缺,存量银行资本债配置价值会得到一定提升。

风险提示:

银行理财产品相关监管政策出现超预期变化。

热门