苏州昊帆生物股份有限公司(以下简称“昊帆生物”)日前向证监会递交上市申请书,拟登陆创业板,民生证券为其保荐人。

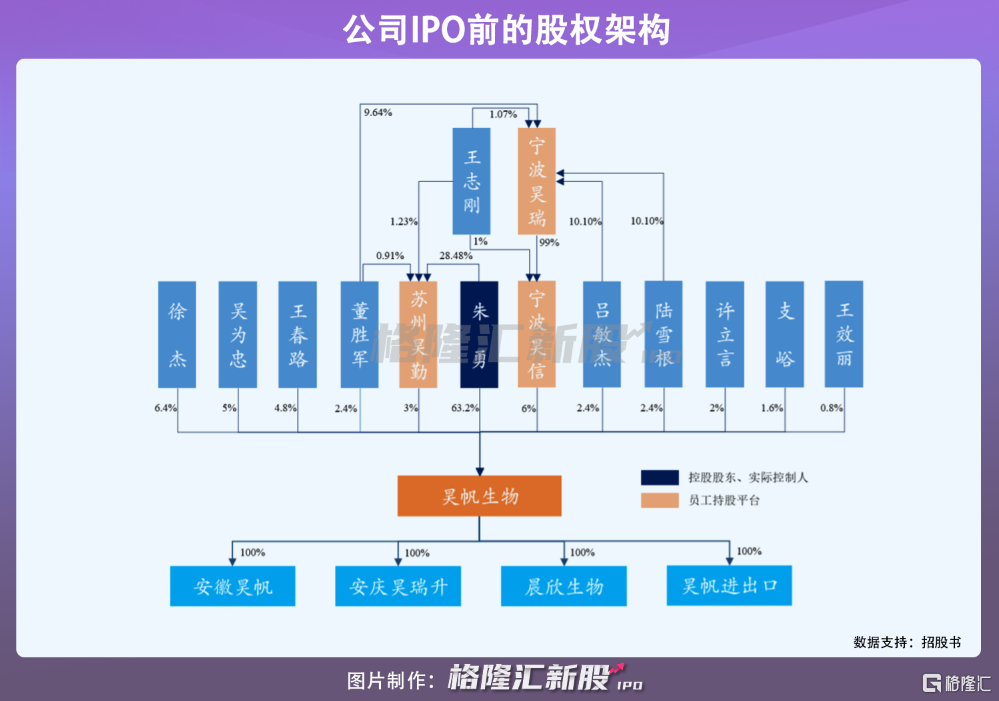

昊帆生物前身昊帆有限成立于2003年12月,由朱勇、吴为忠共同出资设立。IPO前,朱勇直接持有公司63.2%的股份,并通过苏州昊勤支配其3%的表决权股份,合计控制公司66.2%的表决权股份,为其控股股东、实际控制人。

1

药明康德为客户

自成立以来,昊帆生物专注于多肽合成试剂的研发、生产与销售,目前已形成了以多肽合成试剂为主,通用型分子砌块和蛋白质试剂为辅的产品体系。

所谓的多肽合成试剂是多肽药物、小分子化学药物合成中,在构建酰胺键1时发挥重要作用的专用化学试剂。

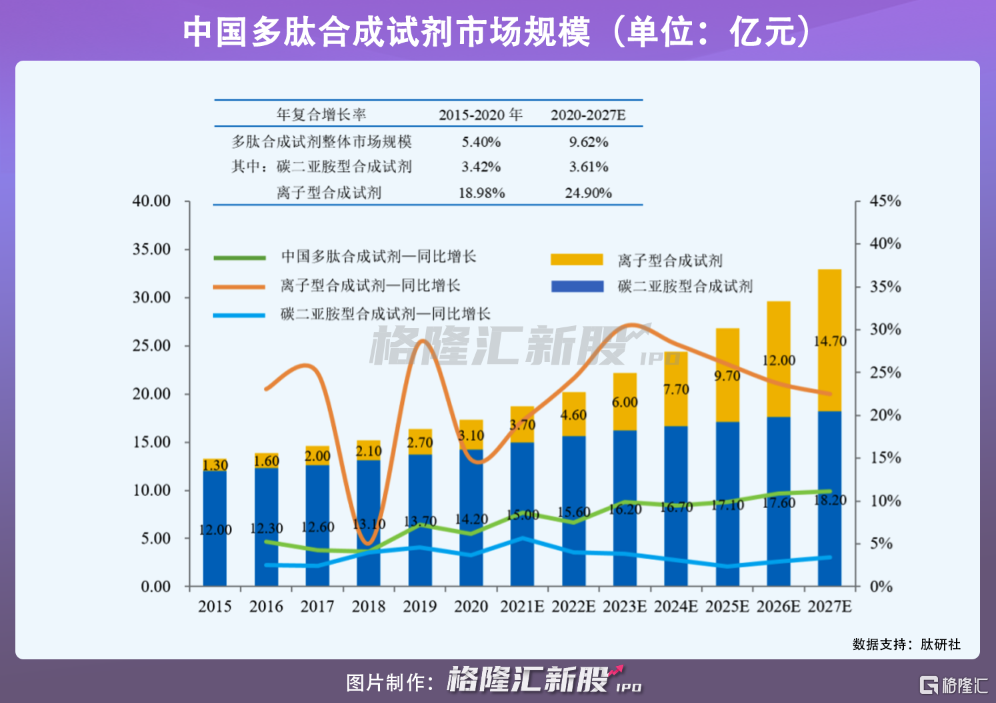

2015年-2020年,全球多肽合成试剂市场规模由47.30亿元增长至56.2亿元,预计到2017年将增长至91.5亿元。其中,2020年中国市场占全球市场的30.78%,达17.30亿元,预计到2027年将达到32.90亿元。

目前,昊帆生物可为下游客户提供近150种结构的多肽合成试剂产品;并开发了50余类通用型分子砌块产品,细分产品超过350种;现有蛋白质交联剂细分产品60余种。、

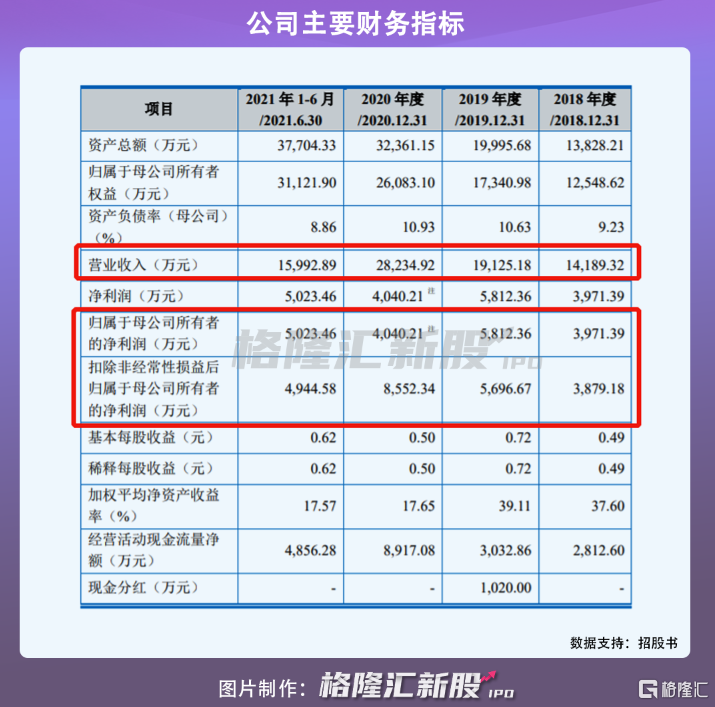

2018年-2020年,公司实现营业收入由1.42亿元增长至2.82亿元,年复合增长率为41.06%;相对应的归母净利润震荡上行,由2018年的3971.39万元增长至2019年的5812.36万元,2020年因进行股权激励导致利润下降至4040.21万元;扣非后归母净利润则持续上升,由3879万元增长至8552万元。

毛利率水平维持在较高位置,增长至2021年上半年的48.28%。

在公司下游客户中,医药研发与生产的药企销售收入占据大头,占比超过6成,其中不乏如药明康德、凯莱英、药石科技、BachemAG、Dottikon等公司。值得一提的是,自2018年以来,CRO龙头药明康德均位列公司前五大客户之中,2019年之后一跃成为其第一大客户,2021年上半年对其销售收入金额达到2121.2万元,占销售额比例13.26%。

除此之外,公司还向赛默飞、Sigma-Aldrich等试剂公司,清华大学、北京大学等各类高等院校和科研机构客户提供产品。

2

新增产能如何消化?

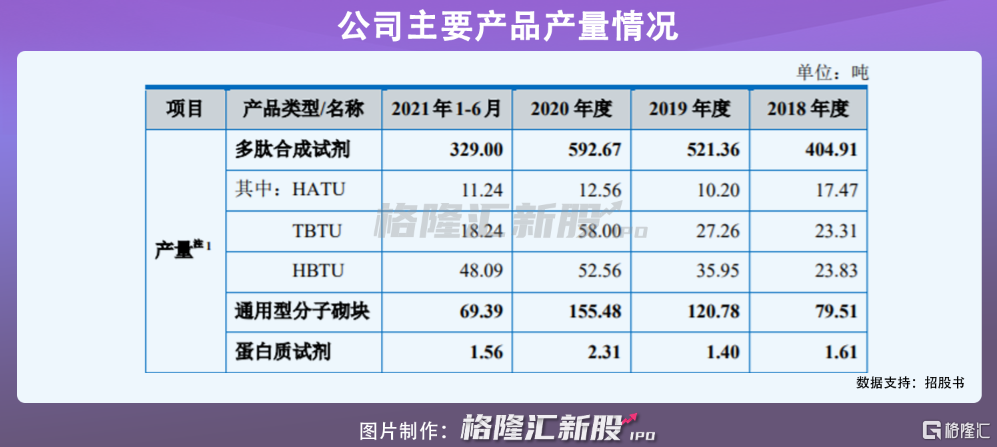

报告期内,昊帆生物主要通过委外生产模式实现产品的规模化生产。其中,多肽合成试剂年产量不断增长,由2018年的404.91吨增长至2020年的592.67吨;通用型分子砌快年产量由79.51吨增长至155.48吨;蛋白质试剂年产量不足5吨。

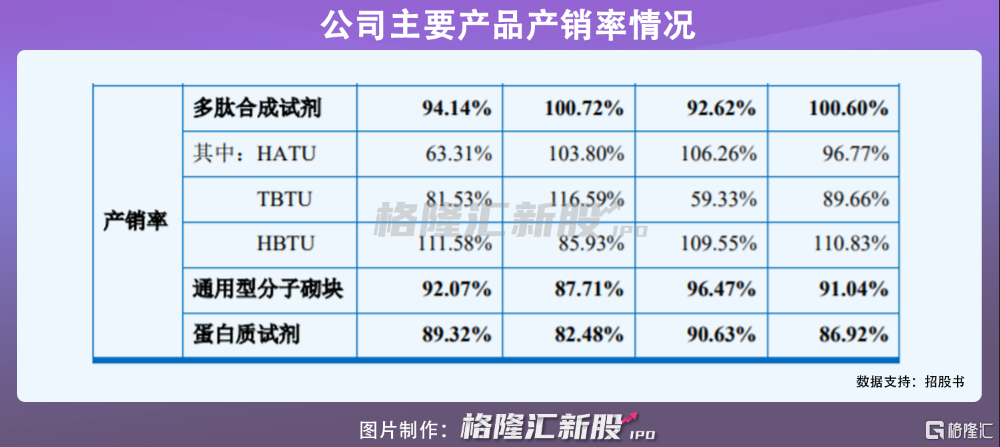

从产销率来看,除了多肽合成试剂产销率可以达到100%之外,通用型分子砌、蛋白质试剂的产销率在90%左右。

而目前,公司正逐步开始自产模式。2018年9月,其投资设立安徽昊帆,安徽昊帆生产基地于2019年11月开工建设,2021年6月安徽昊帆年产350吨项目进入试生产阶段。不过,目前产能利用率较低,仅有16%。

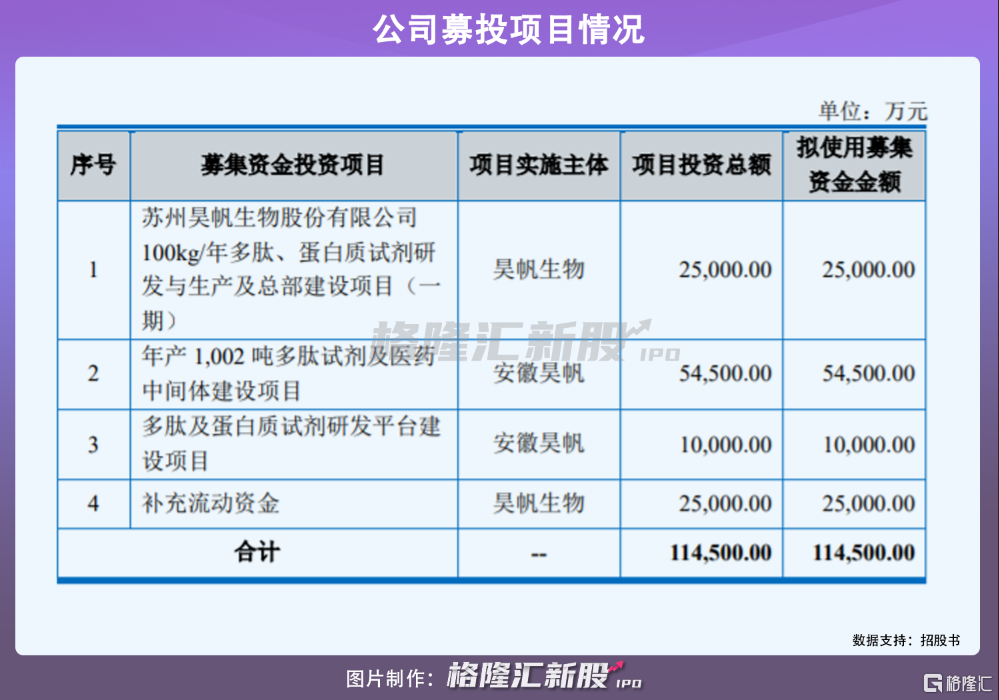

此次上市,昊帆生物拟大幅扩张自有产能建设。公司计划募集约11.45亿元,分别投向于苏州昊帆生物股份有限公司100kg/年多肽、蛋白质试剂研发与生产及总部建设项目(一期);年产1002吨多肽试剂及医药中间体建设项目;多肽及蛋白质试剂研发平台建设项目;补充流动资金。

若顺利投产后,公司将有超1000吨的多肽试剂产能,而相比于目前近600吨的产量足足扩张了近1倍,但如此大幅扩产,公司可能会面临新增产能不能及时消化等风险,更将考验其产品竞争力及对外销售能力。

3

小结

整体来看,昊帆生物经营状况较好,且拥有药明康德、凯莱英等较强实力的客户群体。当前,公司正逐步从委外生产模式向自主生产模式过渡,随着自建产能逐渐释放,公司业绩或将继续增长,但值得注意的是,昊帆生物此番上市扩产幅度较大,若不能及时消化,也将对其业绩造成一定影响。

热门