泓德基金量化投资部负责人苏昌景和多位基金行业人士表示,随着资本市场全面深化改革持续推进,A股投资者结构正逐步向机构化转变,机构投资者尤其是公募基金持股比例稳步上升,并在今年一季度创下近6年的最高水平。

A股机构化是我国资本市场走向成熟的重要特征,对市场有效定价、优化资源配置、稳定金融市场等大有裨益,未来还可以通过推动养老金等长期资金入市、提升资管机构投研能力、扩大资本市场对外开放等多项举措,继续提升机构投资者的市场“话语权”。

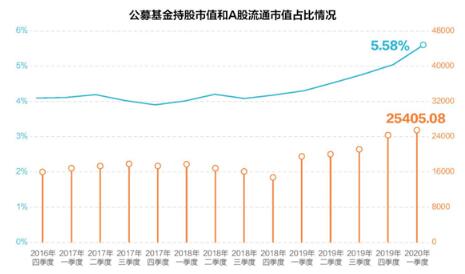

一季度公募持股市值2.5万亿 A股机构化趋势明显

Wind数据显示,机构2019年持股市值达到30.5万亿元,较2018年末增长31.2%。其中,公募基金2.4万亿元,较2018年末增长64%;社保基金、保险机构分别为3782亿元、1.5万亿元,同比分别增长95%、54%。2017年末至2020年1季度,公募基金占A股流通市值一路突破2.5万亿,占比也从3.89%升至5.58%,达到2014年以来的最高水平。

除了提升市场定价有效性,优化资源配置外,泓德基金量化投资部负责人苏昌景等多位市场人士分析,机构“话语权”的提升,对降低市场波动、应对金融风险,以及挖掘市场价值都大有好处。

而在市场价值引领方面,泓德基金量化投资部负责人苏昌景分析,市场参与者专业化、机构化的趋势,使得价值投资理念开始普及,有利于提高有竞争力公司的估值,降低优秀公司股权融资成本。

“集中于龙头”和“换手率下滑” 凸显A股机构化特色

近两年A股市场变化显著,尤其是“成交集中于龙头股”和“换手率阶段性下行”,无论从统计数据还是投资人直观感受,都凸显这些变化。中国基金报记者采访泓德基金量化投资部负责人苏昌景等多位业内专家发现,这背后凸显的是A股机构化程度提高,市场更为理性的趋势,是资本市场更专业、稳健发展的必然结果。

“集中于龙头”体现价值投资

2018年以来每位A股参与者一个显著感受是:“龙头股”成为市场关注热点。数据也显示,2018、2019年成交量前1%的A股占到全市场成交量的15%、13%,为近10年来的最高水平;2018、2019年成交量后30%的A股占到全市场成交量均6%左右,也是近10年来最低。

“这和整个市场的生态环境有关。过去之所以很多差股票、小股票交易量很活跃,就是因为市场的投机程度比较高。而在海外成熟市场,小股票的流动性是比较差的,而大公司的流动性反而比较好。”泓德基金量化投资部负责人苏昌景表示。

机构化助推换手率下行

随着市场机构化进程的推进,市场换手率呈现出阶段性下行态势。数据显示,2018年全市场区间均换手率平均值处于2014年以来低位,而2019年至2020年,随着市场活跃度提升,换手率有小幅提升,但2019年的换手率中枢明显低于2016年甚至2017年的水平。

而谈及换手率阶段性下滑的影响,受访的多位基金公司人士包括泓德基金苏昌景等直言,换手率的阶段性下降反映是市场投机度下滑、市场更为理性,也是市场逐渐走向成熟的标志,更是机构投资者的盈利之道。

A

随着机构投资者在A股市场话语权不断壮大,价值投资日渐成为市场投资风格主流。

Wind数据显示,截止去年年末,从配置风格上看,机构投资者以价值型和价值成长型为主,其中,基金公司在价值型和价值成长型类个股上的配置约占六成;全国社保投资价值型和价值成长型股票占比达到70-80%;保险机构逐渐由价值型、成长价值型转向价值型、价值成长型投资,合计占比接近90%。

成长价值相互统一

本世纪初期,庄股投机风气逐渐衰落,机构力量开始崛起。

1998年首批公募基金诞生,2001年社保基金获准入市,紧接着2002年QFII业务启航,2004年保险资金获准直接入市,价值投资在A股市场话语权日益壮大,2003年爆发的“五朵金花”行情,也被业内认为是价值投资在中国第一次大放异彩。而后,无论是大盘风格还是小盘风格,绩优股牛市行情始终进行。

事实上,无论成长还是价值,机构投资者更愿意从企业业绩回报的角度去定义价值投资。泓德基金量化投资部负责人苏昌景认为,在价值投资理念之下,并不区分价值股与成长股。价值和成长并不矛盾,从企业价值来讲,都是未来现金流在当前的贴现。所谓的价值股,其实是以当期的估值比较低作为标准的,但是从绝对估值的角度来讲,只是说价值股当前的利润和现金流折现回来占比很大,确定性很高;而成长股,则是远期的现金流折现回来占比很大,所隐含的未来的价值更高。但在其看来并没有价值和成长之分,只是企业的绝对估值视角下是否有投资价值的问题。

泓德基金苏昌景介绍,偏价值的投资者通常对现值和短期确定性更看重;而偏成长风格的投资者则更看重未来现金流的贴现。“机构这样做更多的是考虑组合层面的价值,而常规意义上市场所理解的机构投资者更偏价值,还是更偏成长,还是取决于基金公司和基金经理在投资上更擅长哪一个方面。有的基金经理更擅长把握一些行业或股票的远期价值,那他其实是擅长做成长股的;如果对未来的不确定性没有能力作判断,那么从降低组合投资风险的角度看,就只能去投一些短期确定的东西,从组合风格上看就是偏价值的,我想这更多的是一个风险和收益比较的问题。”

而对于A股来说,机构资金持股比例的提升,也逐步改变了市场的交易风格。在此前散户主导的A股,市场资金偏好弹性较大的小盘股,导致市场波动性较大。随着机构资金不断提升大中盘个股的持股比例,市场的波动性也有望逐步下降,A股市场走势也有望相对更加稳健。这也是泓德基金苏昌景在采访中所表达的意思。

热门