公司近年来业绩有所下滑,且大客户也较为集中。

在汽车行业整体不景气的情况下,又一家相关产业链企业选择了逆势冲刺上市。

近日,深交所官网显示,创业板上市委将于7月16日召开2020年第3次上市委员会审议会议,届时将审议包括宁波卡倍亿电气技术股份有限公司(下称“卡倍亿”)在内的4家企业的首发上市申请。

此次申请在创业板上市,公司拟公开发行新股数量不超过1381万股新股,占发行后总股本的比例不低于25%,保荐机构及主承销商为东莞证券。

IPO日报发现,公司近年来业绩有所下滑,且大客户也较为集中。

业绩下滑

据悉,卡倍亿成立于2016年,主要从事汽车线缆的研发、生产和销售,公司主要产品为常规线缆、铝线缆、对绞线缆、屏蔽线缆、新能源线缆、多芯护套线缆等多种汽车线缆产品。

截至招股书签署日,公司的实际控制人为林光耀、林光成和林强,三人合计控制公司88.1%股份。林光耀现任公司董事长、总经理,林光成现任公司董事,林强现任公司副总经理。至于三名实控人之间的关系,林光耀为林光成之弟,林强则为林光成之子。

公司作为汽车零部件供应商,报告期内汽车线缆销售是公司主要的收入来源。而从目前情况来看,汽车市场高速增长时代结束进入调整期,从2018年开始出现首次负增长。

根据中国汽车工业协会数据显示,2019年,汽车产销量分别为2572.1万辆、2576.9万辆,同比分别下降7.5%、8.2%,产销量降幅较2019年1月-6月分别下降6.2%、4.21%。行业整体下行态势下,2019年以来,新能源汽车销量增速放缓,也进入低迷期。

在此情况下,公司的业绩表现较为低迷。

根据申报稿,2017年-2019年,卡倍亿实现营业收入9.92亿元、10.68亿元、9.13亿元,对应净利润分别为4933.27万元、6213.58万元、6034.96万元,扣非后归母净利润为4796.08万元、6009.57万元、5439.1万元。报告期内,公司收入下滑主要系主营业务汽车线缆销售收入的不断下滑(由8.74亿元减少至7.7亿元)。

对此,汽车行业分析师钟师对IPO日报表示,生产汽车零部件的企业和配套厂和整车厂的产量有着很大关系。现在整个汽车行业是在下滑的,这样也会必然导致汽车零部件的产销量下滑,只有个别龙头企业或是有特殊技术的企业才会逆势增长。

此外,今年以来,受疫情影响,公司一季度营业收入同比下滑20.72%。根据公司预测,其2020年上半年收入4.02亿元,同比增长4.13%;预计扣非后净利润2015.56万元,同比下降0.81%。

客户较为集中

公司作为汽车供应链中的二级供应商,在取得汽车整车厂商的产品认证后,为一级供应商汽车线束厂商提供汽车线缆配套服务,因此其下游客户以汽车线束厂商企业居多。报告期内,卡倍亿的大客户包括安波福、矢崎、德科斯米尔、住电、李尔等。

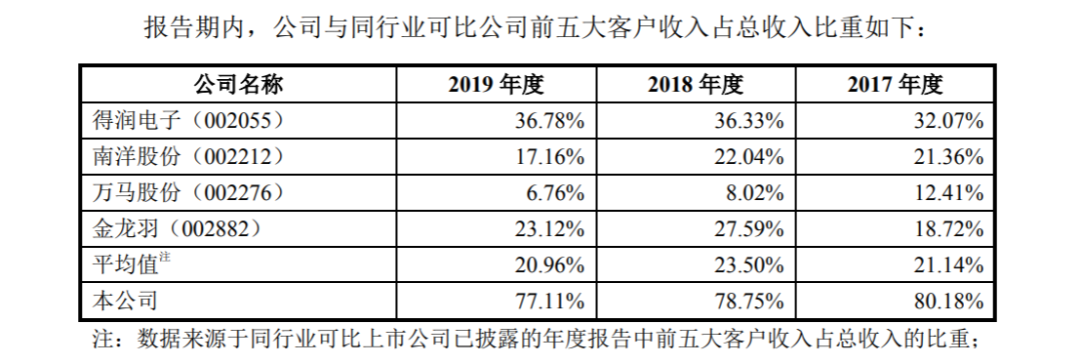

2017年-2019年,卡倍亿对前五大客户的销售收入在当期总收入中占比80.18%、78.75%、77.11%。与同行业上市公司相比,公司的客户集中度远高于行业的平均值(21.14%、23.5%、20.96%)。

公司表示,占比较高与下游汽车线束市场集中度较高直接相关,其中矢崎、住电、安波福、 莱尼、李尔、古河占据了国内汽车线束市场超过80%的市场份额。

对于上述情况,钟师认为,客户集中度高带来的风险也较大。一旦大客户单子收缩的话,公司自身也会受到很大的影响。一些全球大供应商在客户分散方面处理的较好,就是为了防止对客户的依赖性过大而产生震荡性的风险。

一位长期关注资本市场的投资人士也对IPO日报表示,较高的客户集中度导致公司对客户的议价能力较低,若公司主要客户流失,又没有足够的新增客户予以补充,将会对公司业绩产生负面影响。

此次申请在创业板上市,卡倍亿拟募集资金3.45亿元,用于“新能源汽车线缆及智能网联汽车线缆产业化项目”、“本溪卡倍亿汽车铝线缆建设项目”的建设之中。

热门