截至2019年第三季度末,鹏博士账面上的有息负债高达63亿元,而造成有息负债高企的一个重要原因是公司近些年来连续现金并购和对外投资,合计流出现金约30亿元。然而,公司斥资18亿现金收购的长城宽带在2019年暴雷,导致当年巨亏50多亿元。此次定增,不仅仅是在堵财务上的“窟窿”,实际上还为之前的车轮现金并购买单。

此外,这次定增还有很多蹊跷之处。本次定增的认购对象、鹏博士的兄弟公司——欣鹏运总资产仅5万元,还资不抵债,却拟花9.85亿元现金认购新股。从本次交易的方案综合分析,此次定增还可能有鹏博士、关联方及其控股股东(或实控人)之间“资金腾挪”的痕迹。

车轮并购合计流出现金30亿元 标的暴雷致巨亏

资料显示,鹏博士是一家上市超过25年的老公司,原主营业务是特钢冶炼,直到2007年才进入互联网增值服务领域。2009年剥离特钢冶炼等传统业务后,公司逐渐渗透到互联网接入、数据中心业务及相关的互联网增值服务业务。

值得注意的是,鹏博士的业务拓展史也是一部并购扩张史。2010年以来,公司连续现金并购及对外投资,合计流出现金约30亿元人民币。其中,并购金额较大的案例分别是18亿元收购长城宽带股权及债权、9000万美元投资PLD Holdings Limited93%股权,2019年6月还以3亿元人民币增资讯通联盈;其余十余次基本是千万元级别的“蚂蚁搬家”式收购。

外延并购极大地增厚了公司业绩。2011-2016年,鹏博士的营收从22.05亿元增至88.5亿元,增长了3倍;归母净利润从1.57亿元增至7.67亿元,上涨近4倍。

不过从2017年开始,鹏博士的业绩步入了下行通道。2017年、2018年和2019年前三季度,鹏博士分别实现营业收入81.70亿元、68.60亿元和45.69亿元,同比分别下降7.68%、16.04%和12.68%;分别实现归母净利润7.42亿元、3.81亿元和0.46亿元,同比分别下降3.20%、48.71%和86.44%。

2019年全年,鹏博士甚至预亏51亿元至58亿元。造成巨亏也与之前的高溢价并购有关。业绩预告显示,长城宽带预计计提固定资产减值约20亿元-24亿元;预计计提因收购长城宽带形成的商誉14.81亿元。2019年,长城宽带给上市公司预计带来34亿元-38亿元的损失,吃掉了上市公司2011-2018年八年累计的盈利。

有息负债高达63亿元 拟“拆东墙补西墙”

随着一系列的现金并购及对外投资,鹏博士账面上的有息负债逐年增加,开始增加的年份恰好也是业绩开始滑坡的2017年。2017年、2018年及2019年1-9月各期末,鹏博士账面上的短期借款、一年内到期的非流动负债、长期借款、应付债券等有息负债金额累计为42.11亿元、59.67亿元和63.7亿元,逐年增长。

与有息负债增加对应的是,公司同期账面上的货币资金逐年减少,2017年、2018年及2019年1-9月各期末的数据分别是33.20 亿元、22.04亿元和19.24亿元,难以覆盖有息负债规模。

与此同时,鹏博士的财务费用也在连年增长。2017年、2018年及2019年前三季度的利息支出分别为1.64亿元、1.92亿元和2.06亿元,吞噬着公司利润。

面对高企的有息负债,业绩下行的鹏博士拟通过“借新还旧”的方式解困。2019年12月12日,鹏博士发布了《关于非公开发行公司债券预案的公告》,拟非公开发行公司债券的备案规模不超过人民币20亿元,不超过5年,利率参考发行时的市场情况,募资用于偿还公司借款等用途。

来源:上市公司公告

采用“拆东墙补西墙”、借新还旧等方式处理存量债务,无疑会让债务雪球越滚越大,如公司不能产生稳定的盈利和现金净流入,还可能面临债务危机。

就在此时,再融资新规为企业送来“春风”。新规规定,通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。此次定增,鹏博士拟用筹集的24亿元全部偿还债务,属于用股权融资偿还债权融资,减小了债务压力。

不过,此次定增还存在很多疑问。

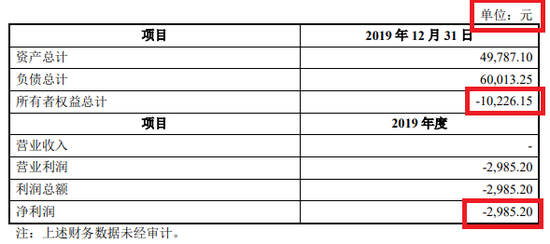

欣鹏运总资产不足5万元 资不抵债哪来9.85亿元现金认购新股?

预案显示,此次定增的发行对象为欣鹏运、中安国际、广州瑞洺和余云辉,其中欣鹏运拟认购171887300股,认购金额高达9.85亿元。

值得关注的,欣鹏运还处于资不抵债的状态。欣鹏运成立于2014年9月10日,主营业务为股权投资,2017-2019年度无营业收入。截至2019年12月31日,公司总资产为4.98万元,总负债6万元,净资产-1.02万元,2019年亏损2985.2元。从目前欣鹏运的资产情况和盈利情况看,其从哪拿来9.85亿元现金认购新股?

来源:上市公司公告

巧的是,欣鹏运与鹏博士还是“兄弟”,两家公司的控股股东都是深圳鹏博实业集团有限公司(下称“鹏博实业”)。不过根据鹏博士的公告,鹏博实业的资金似乎也不宽裕,截至3月13日,其所持99.99%的鹏博士股票被拿去质押融资。

控股股东将所持上市公司股票质押,欣鹏运总资产也就5万元,还资不抵债,其9.85亿元的认购款来源是个谜。

预案显示,本次非公开发行完成后,欣鹏运将成为公司控股股东,定增也不会导致公司实际控制人发生变化。也就是说,欣鹏运大部分的认购款或许还要依靠其控股股东的“帮助”,如此一来,此次定增仍有上市公司、关联方、控股股东(或实控人)之间资金腾挪的痕迹。

标签:

热门