近日,浙江百康光学股份有限公司(以下简称“百康光学”)申请创业板IPO审核状态变更为“已问询”,保荐机构为国信证券。

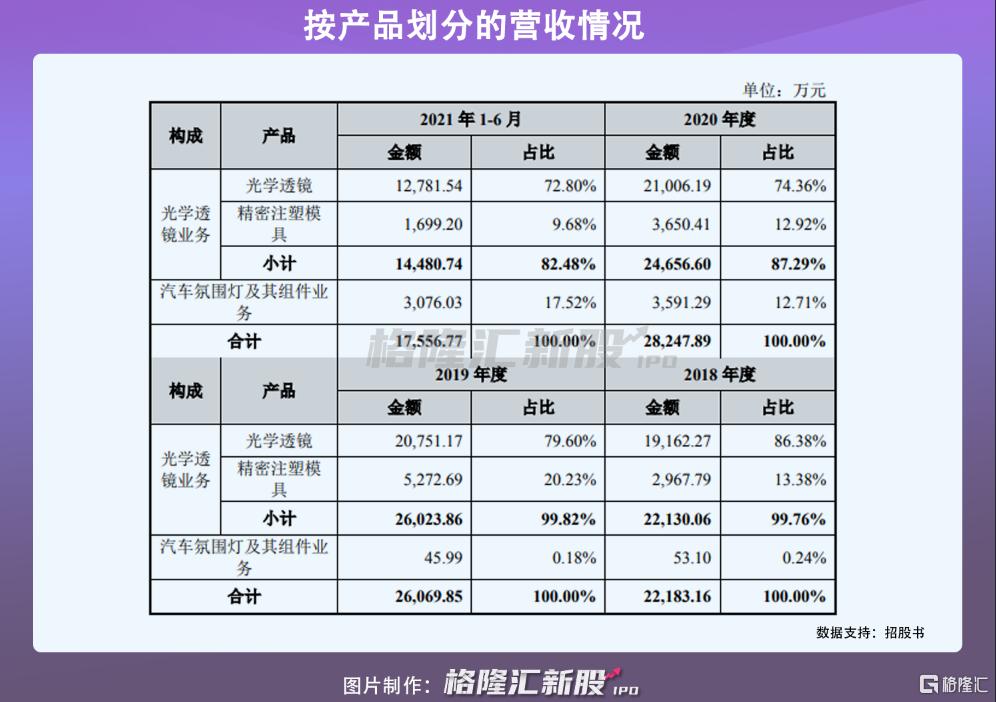

百康光学主要从事以光学透镜为核心的非成像光学产品的研发、设计、生产和销售,主要产品为光学透镜及配套精密注塑模具、汽车氛围灯及其组件,其中精密注塑模具为光学透镜的专用生产工具,汽车氛围灯为光学透镜的下游应用产品。

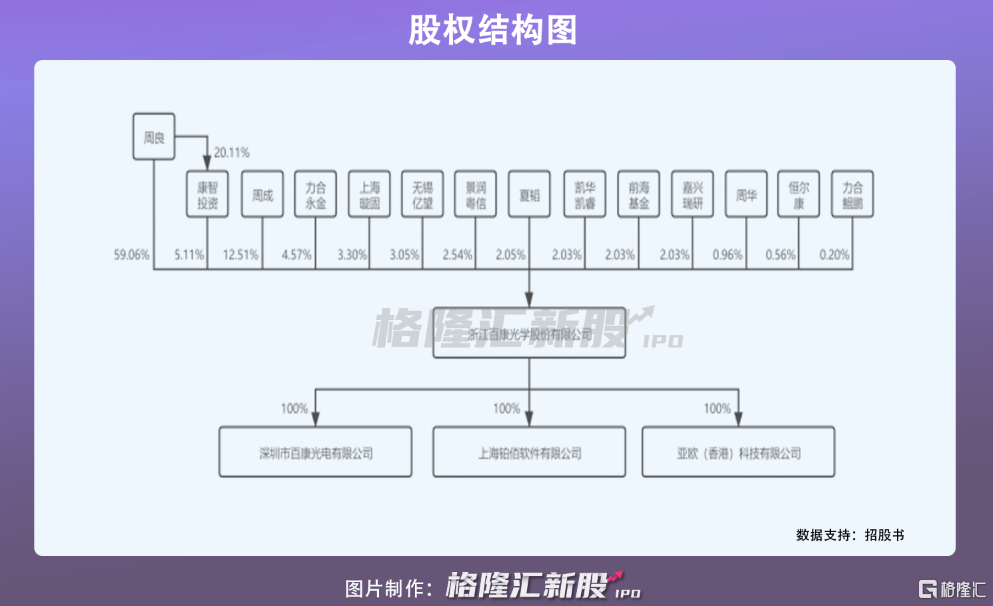

根据招股书,周良直接和间接控制公司 64.17%的表决权,并担任公司董事长兼总经理,为公司的控股股东、实际控制人。

本次IPO拟募集资金投资额为3.20亿元,主要用于透镜产品扩产项目、LED氛围灯项目、研发中心建设项目。

汽车照明行业是汽车整车行业的上游产业,其发展受汽车行业发展和市场景气程度的直接影响,汽车行业的发展直接决定了汽车照明行业的发展前景。

目前我国汽车行业发展前景良好,公开数据显示,我国千人汽车保有量从2009年的 57.09 辆增长到2019年的185.71 辆,年复合增长率为 12.52%。同时,2018年全球汽车照明市场总额为290亿美元,预计2024年将达到388亿美元。

从基本面来看,报告期内,百康光学实现营收2.24亿元、2.63亿元、2.85亿元、1.78亿元,归属于母公司所有者的净利润分别为400.21万元、4508.05万元、3640.99万元、2463.38万元,存在较为明显的业绩波动。

同时,公司综合毛利率分别为42.64%、41.77%、35.97%和 36.18%,不过2020年度、2021 年 1-6 月考虑剔除运费、出口费影响,综合毛利率分别为 37.84%和 38.25%。

目前旗下公司产品主要应用于汽车照明、通用照明、安防监控等下游行业,这些行业的发展情况直接影响公司产品的市场需求。

具体来看,报告期内,公司应用于汽车照明领域的产品收入随着 LED 车灯及汽车氛围灯的渗透率的提高而不断增长,占主营业务收入的比例分别为 34.17%、46.64%、64.39%、67.38%,汽车照明行业的景气度对公司业绩具有重要影响,一旦未来国内及全球汽车产业仍存在下降风险,汽车LED 车灯渗透率、汽车氛围灯渗透率低于预期,或直接导致公司产品总体市场需求减少,存在业绩下滑的风险。

目前,百康光学针对客户的需求和订单进行产品的研发生产,通常采取“一品一点”项目定点的方式与客户开展合作,主要通过销售定制化产品实现盈利。

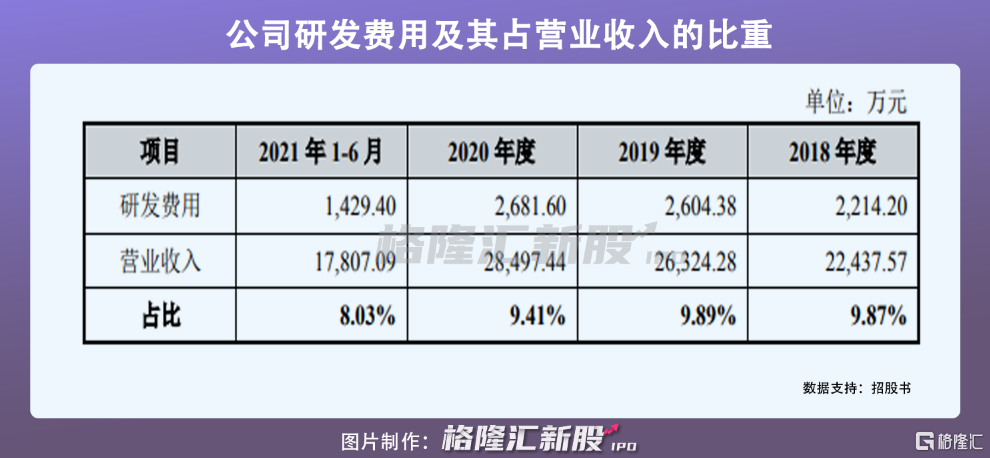

不过随着下游行业产品技术更新换代频率加快,不断呈现出高精度、高性能、智能化等特征,公司技术创新能力需要进一步提升,报告期各期,公司研发投入分别为 2214.20万元、2604.38万元、2681.60万元、1429.40万元,占当期营业收入的比例分别为 9.87%、9.89%、9.41%、8.03%。

若是无法及时开发出符合客户要求的产品,或将不利于市场开拓,从而对经营业绩产生一定影响。

报告期内,百康光学对前五名客户的营业收入占公司各期营业收入的比例分别为 48.98%、55.42%、53.66%和 51.95%,客户集中度较高。如果未来公司与主要客户的合作关系出现不利变化,且客户扩展不及预期,将会对其持续盈利能力造成不利影响。

图片来源:招股书

此外,随着营业收入的增长,报告期各期末,公司应收账款账面价值分别为8366.30万元、1.04亿元、1.36亿元、1.54亿元,占营业收入的比例分别为 37.29%、39.62%、47.87%和 86.43%。随着销售额的进一步增长,公司应收账款可能会进一步增长,如果应收账款不能按期回收或无法回收发生坏账,将会影响公司资金周转,不利于正常经营活动的开展。

结语

近年来,光学透镜行业的扩张和整合步伐加快,在国产替代趋势加速的背景下,相关入局企业未来的市场份额有望进一步提升。汽车照明领域是百康光学未来发展的主要方向,LED 车灯渗透率的不断提升及汽车氛围灯的逐渐普及为其发展提供了广阔的发展空间,配合下游产品更新节奏,百康光学需要及时进行业务扩张和技术更新,增强自身产品竞争力,持续开拓优质客户并维持良好合作关系,才能在竞争中保持有利地位。

热门