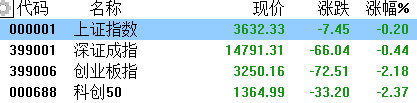

今日,两市放量下跌,沪指收跌0.2%报3632点,深成指跌0.44%,创业板指跌2.18%。但个股普遍上涨,涨停数逾120只,赚钱效应好,全天成交额放大至12660亿,北上资金净买入4.6亿。

盘面上,农业股表现活跃,“猪茅”牧原股份涨超8%;元宇宙概念热度不减,创维数字等多股涨停,网络游戏、虚拟现实等概念跟随走强;数字货币概念走强,御银股份等股涨停;中药股冲高回落,精华制药等十余股涨停;航空、旅游、传媒娱乐等板块涨幅靠前。新能源股成下跌主力,光伏概念大跌,阳光电源跌7%;锂电池概念亦大跌,宁德时代跌超3%、亿纬锂能跌5.6%;CRO、培育钻石、半导体等板块跌幅靠前。

具体来看:

盐湖提锂板块领跌,西藏珠峰、国机通用跌停,科达制造跌超9%,西藏城投跌超8%,藏格矿业跌超6%,天齐锂业、亿纬锂能跌超5%,盐湖股份、贤丰控股跌超4%。

消息面上,据上海钢联发布的数据,今日碳酸锂最高报价突破30万元/吨,较昨日上涨1万元/吨。其他锂电产业链产品价格同样继续全面上涨,电解钴涨6000元/吨,磷酸铁锂涨4000元/吨。

CRO概念股下挫,博腾股份跌超14%,药石科技跌超12%,凯莱英跌停,九洲药业跌超9%,美迪西、药明康德、阳光诺和跌超8%,泰格医药、昭衍新药跌超7%,康龙化成跌超5%。

半导体板块走弱,长川科技跌超12%,晶晨股份、力合微跌超10%,法拉电子跌停,北方华创跌超9%,国科微跌超8%,明微电子跌超7%。

虚拟数字人板块站上风口,丝路视觉20CM涨停,蓝色光标涨超16%,虹软科技涨超14%,万兴科技涨超11%。

中金研报指出,从产业链发展上看,虚拟人行业产业链正围绕虚拟人的生产、运营、分发渠道和应用场景展开,在技术领域,参与者分别从全栈式技术服务、垂类技术模块切入;在内容方面,产业链上游IP持有方(内容IP或艺人IP)提供虚拟人的人格来源,中游虚拟人运营方实现孵化和培养,下游渠道和应用方开拓社交、直播、企业服务等线上线下场景落地。

猪肉板块大涨居前,巨星农牧、傲农生物涨停,牧原股份、天康生物涨超8%,温氏股份涨超7%,新希望、正邦科技涨超6%。

开源证券认为,当前时点,行业正处于过剩产能去化的关键阶段。2022年上半年行业将进入产能去化博弈阶段,成本劣势产能出清将加快,此轮行业产能去化幅度有望达到15%左右(较2021年5-6月高点)。生猪产能去化节奏及去化幅度与亏损幅度及时长呈现正相关,因此2022年上半年行业产能持续去化确定性较强。

中药板块狂掀涨停潮,新光药业、汉森制药、九芝堂、太极药业、同仁堂、健民集团、龙津药业等17只个股涨停,紫鑫药业、济川药业涨超9%,佛慈制药涨超8%。

平安证券认为,国家医疗保障局、国家中医药管理局发布《关于医保支持中医药传承创新发展的指导意见》,进一步表明了国家对中医药高度认可的态度,强化了对中医药行业的发展的支持。《意见》的出台将推动中医药需求的进一步释放,从而利好行业长期发展。

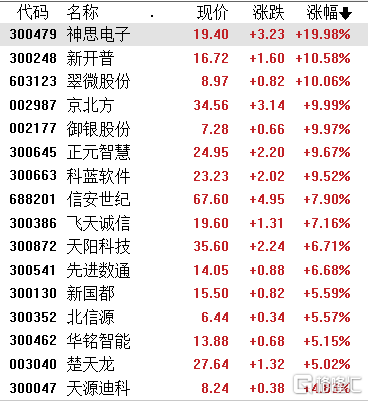

数字货币板块走强,神思电子、翠微股份、御银股份涨停,科蓝软件、正元智慧涨超9%,信安世纪、飞天诚信涨超7%,新国都、楚天龙涨超5%。

消息面上,数字人民币(试点版)App今日已上架各大安卓应用商店和苹果AppStore。

北向资金方面,北上资金净流入46.35亿元,其中沪股通净流入7.83亿元,深股通净流入38.52亿元。

展望后市,中信证券认为,政策合力逐渐形成,预计在1月经济企稳和信用周期回升都将得到验证,跨年之后增量资金加速涌入和存量资金积极加仓望开启“开门红”行情,去年四季度蓝筹行情预演过后预计将走向扩散,一季度或是全年最佳参与时点。配置上,继续围绕“三个低位”积极参与“开门红”行情。重点关注:(1)基本面预期仍处于低位的品种,重点关注前期受成本问题压制的中游制造,如汽车整车、锂电电芯、光伏设备等;基本面预期仍处于低位的免税和文娱内容消费;(2)估值仍处于相对低位的品种,地产信用风险预期缓释后的优质开发商、建材和家居企业,经历中概股冲击后的港股互联网龙头,以及具备新材料等新业务发力能力的精细化工企业;(3)调整后股价处于相对低位的高景气品种,如国产化逻辑推动的半导体设备、专用芯片器件以及军工。

热门