上交所官网显示,珠海云洲智能科技股份有限公司(以下简称“云洲智能”)科创板IPO获受理,保荐人为中金公司。

云洲智能作为无人船艇及相关服务供应商,专注于无人船艇的研发、生产、销售及相关服务,为细分行业用户提供“无人船艇+”的水上智能化解决方案,代替人执行危险、繁复、低效的水上作业工作。旗下产品及服务已在城市水域应用、海洋工程、公共安全、国防工业等领域广泛使用。

截至招股说明书签署之日,实际控制人张云飞直接持有发行人 22.4919%股份,并通过与成亮、程荣梅、邹雪松、珠海云洲人、云洲创客、星辰之海和云成科技共同签署《一致行动协议》的形式,实际支配公司的表决权比例为 51.4201%。

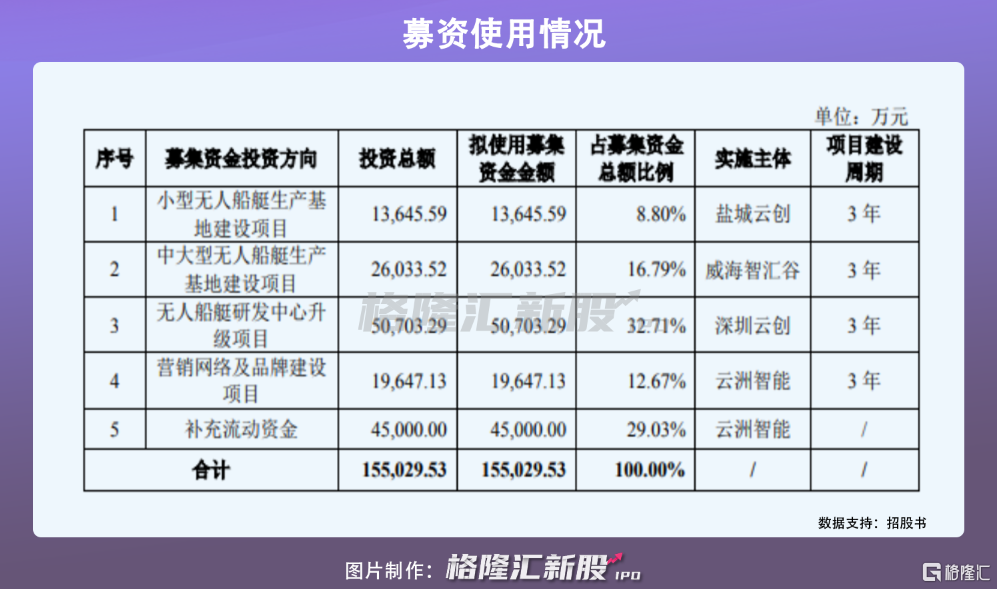

本次IPO拟募集资金15.50亿元,主要将用于小型无人船艇生产基地建设、中大型无人船艇生产基地建设、无人船艇研发中心升级项目、营销网络及品牌建设等项目以及补充流动资金。

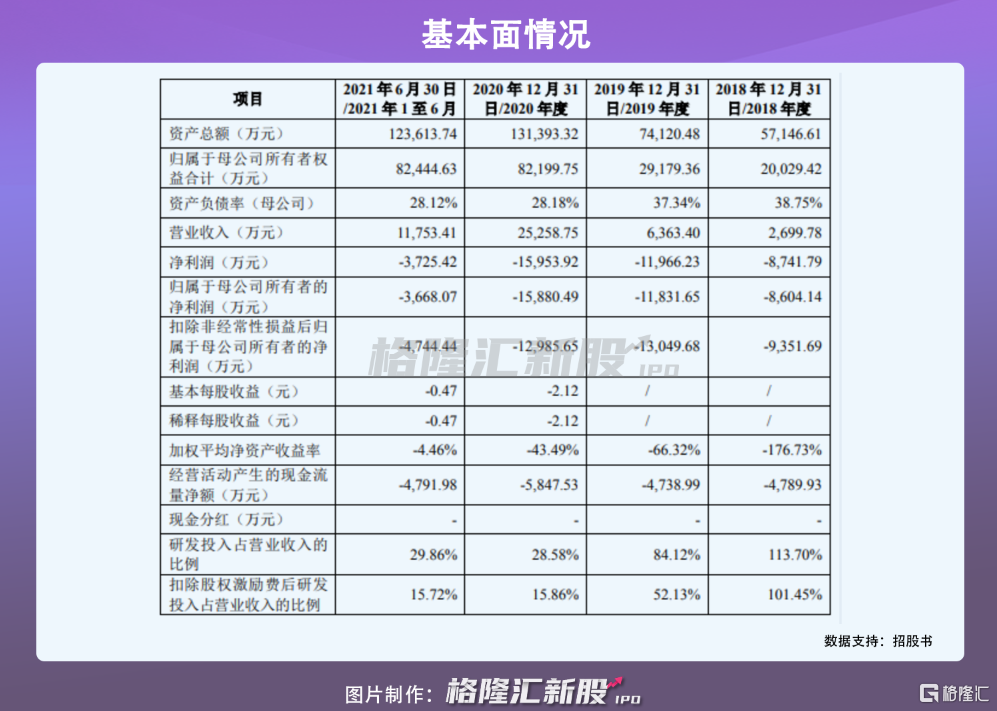

报告期内,云洲智能实现营业收入2699.78万元、6363.40万元、2.53亿元、1.18亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为-9351.69万元、-1.30亿元、-1.30亿元、-4744.44万元。

同时,报告期内,公司经营活动产生的现金流量净额分别为-4789.93 万元、-4738.99万元、-5847.53万元、-4791.98 万元,呈持续净流出状态,主要因为公司目前仍处于快速发展阶段,营收规模较小,期间费用投入大,需要不断新增研发投入以进行技术的迭代和新产品的开发,并投入较大金额的销售费用以开拓市场。

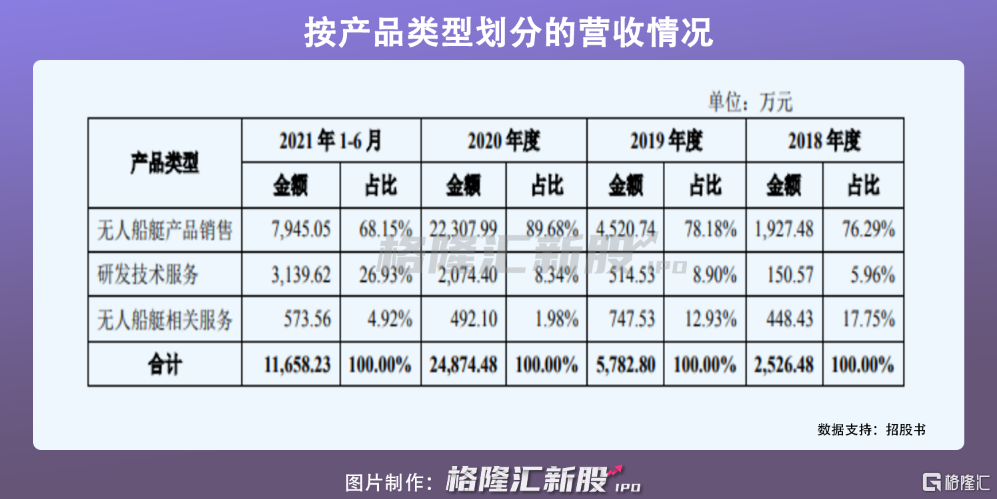

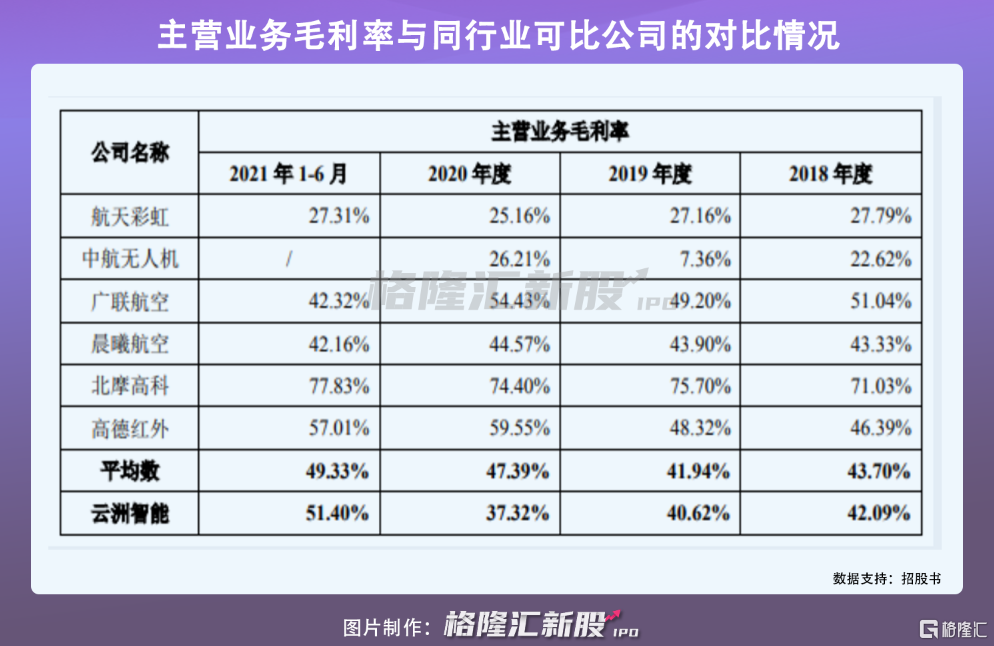

具体来看,公司主营业务收入主要来源于无人船艇产品销售,报告期内,主营业务中无人船艇产品销售金额分别为1927.48 万元、4520.74万元、2.23亿元、7945.05万元,占主营业务收入的比例分别为 76.29%、78.18%、89.68%、 68.15%;主营业务毛利率分别为 42.09%、40.62%、37.32%、51.40%,随着公司收入规模不断提高,公司整体毛利提升的同时,毛利率有所波动,主要系公司不断拓展产品的应用领域,收入的产品结构发生变化所致。

公开数据显示,2020年我国民用无人船艇市场规模为3.3 亿元,公司所处的细分市场规模较小,如果未来无人船艇行业无法持续发掘新的商业化应用,或已有应用领域市场规模增速不及预期,或将面临市场发展空间受限的风险。

报告期内,云洲智能对前五大客户的销售金额分别为565.81万元、2067.60万元、1.38亿元、8067.44 万元,占公司相应各期营业收入的比例分别为 20.95%、32.49%、54.78%、68.64%。如果公司主要客户未来需求下降,或难以进一步开拓新客户,则可能无法保证业务的稳定性和可持续性。

要知道,无人船艇是一个涉及多学科的复杂系统,涉及导航、控制、通信、集群等多种关键技术,新产品研发的技术难度较大。报告期内,公司研发费用分别为 3069.66万元、5352.95万元、7220.05万元、3509.50万元,占营业收入的比例分别为113.70%、84.12%、28.58%、29.86%。

随着未来 5G、人工智能、大数据、物联网技术的发展与成熟,相关公司需要尽可能准确地把握新技术发展动向和趋势,将前沿技术与公司现有核心技术、系列化产品有效结合,不然核心技术存在发展停滞甚至被替代的风险,进而影响公司的长远发展和竞争。

此外,报告期各期末,公司应收账款账面价值分别为1167.98万元、935.42万元、7285.60万元、7514.81万元,占营业收入比重分别为 43.26%、14.70%、28.84%、63.94%。云洲智能的主要客户为政府及事业单位,客户整体信誉较好,但受客户性质的影响,此类客户在项目结算之后一般需要经过较长时间的审计或者审批流程,可能导致付款时点滞后,从而导致应收账款回款不及时,对公司的经营业绩产生一定的不利影响。

结语

无人船艇行业在中国整体发展历程较短,行业相关法律法规、行业标准与管理体系仍在不断完善。云洲智能需要坚持创新驱动,促进新技术、新工艺、新材料的应用,加强无人船艇技术体系建设,提高公司核心技术门槛,促使自身保持技术领先优势。