上海奉天电子股份有限公司(以下简称“奉天电子”)拟登陆科创板,目前处于已问询状态,光大证券为其保荐机构。值得一提的是,公司目前仍在新三板挂牌。

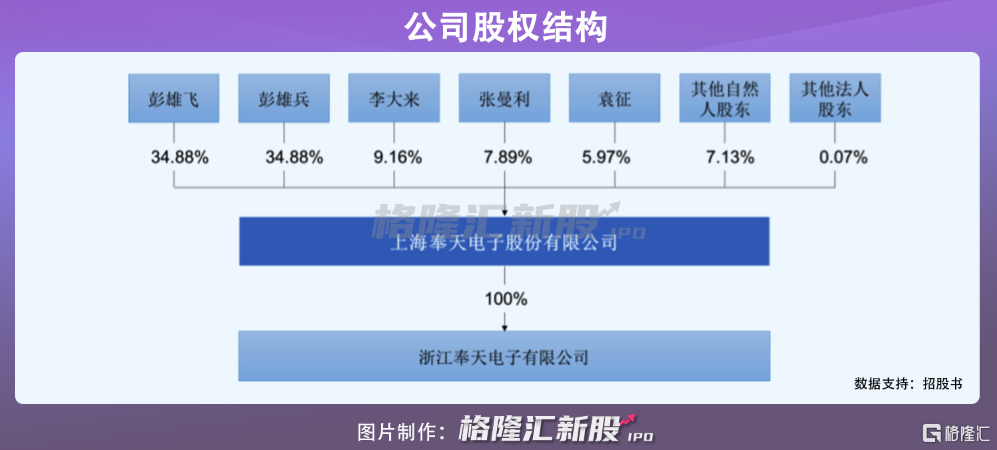

奉天电子前身奉天有限设立于2002年4月,是由彭雄飞、彭雄兵共同出资设立。IPO前夕,彭雄飞、彭雄兵兄弟两人合计持有公司69.77%股份,为公司的控股股东、实际控制人。除此之外,李大来、张曼利、袁征持有公司超过5%以上的股份。

1

业绩增长不确定性

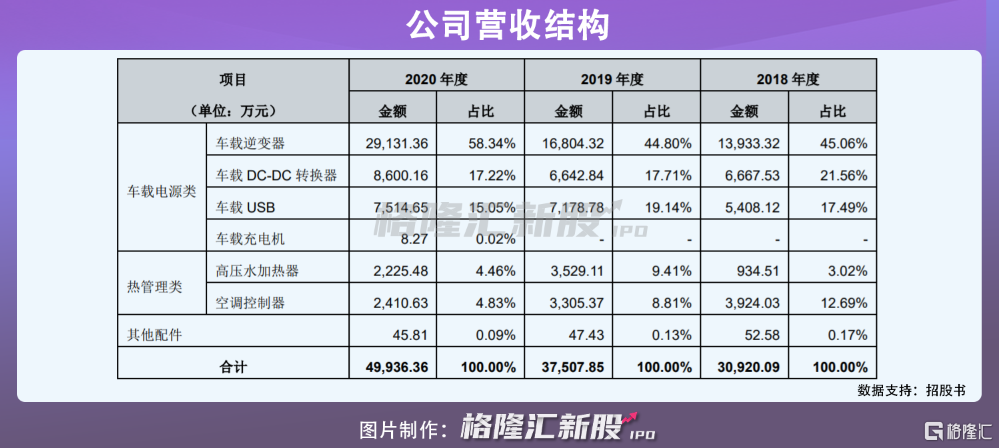

奉天电子主要从事汽车电子产品的研发、生产和销售,主要产品包括车载电源产品(车载逆变器、车载DC-DC转换器、车载USB以及车载充电机等)和汽车热管理系统产品(高压水加热器、空调控制器等)两大类。

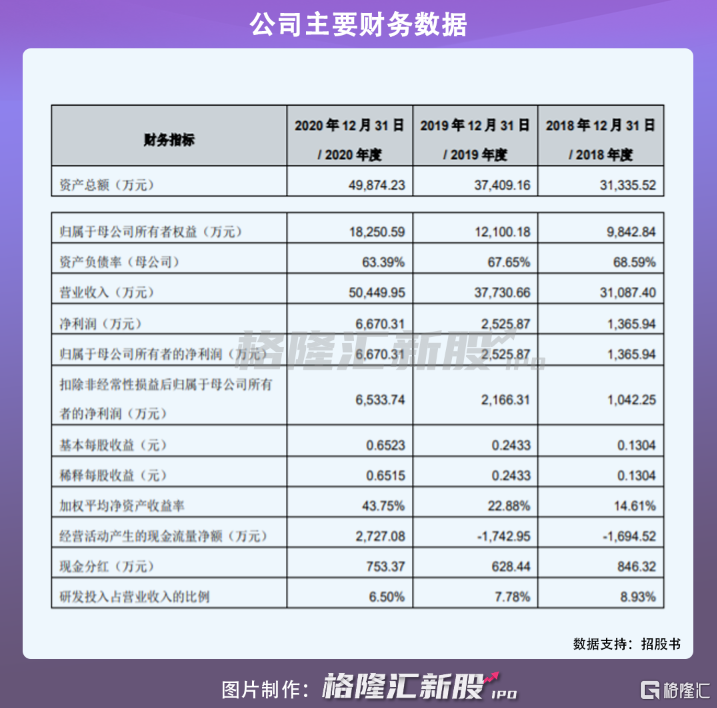

2018年-2020年,奉天电子实现营业收入由3.11亿元增长至5.04亿元,年均复合增长率为27.39%;同期归母净利润由1365.94万元增长至6670.31万元,年均复合增长率达120.98%。期间内,公司主营业务毛利率呈现增长态势,分别为21.28%、22.88%和29.94%。

分产品来看,车载电源类产品贡献公司主要的收入来源,2020年占营收比重超过90%。其中,车载逆变器为其第一大核心产品,2020年收入同比增长73%至2.91亿元,占当期营收比例达到近6成。

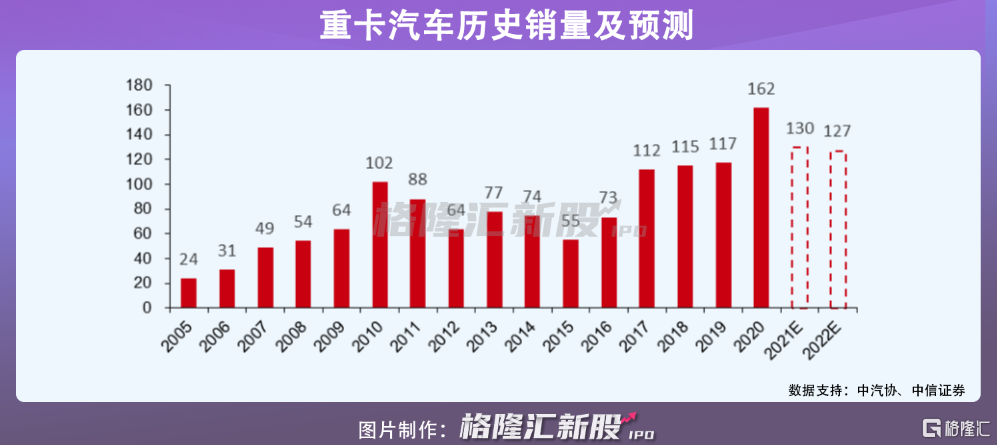

究其原由,2020年,国内重卡市场景气度较好,公司配套重卡的高功率车载逆变器的销量及价格齐升带动该业务收入增长,销量较2019年6.67万件至78.08万件,平均售价由2019年的235.32元/套增长至373.07元/套,同比增长59%。其中,高功率的车载逆变器的价格由592.63元/套增至726.96元/套,销量上升至19.81万套。

由于奉天电子车载逆变器目前主要配套国内重卡客户,因此重卡行业的景气程度对公司该产品的收入及盈利能力具有较大影响。2020年,受到国三限行范围加大、部分地区国三淘汰补贴2020年底停止等因素刺激下,重卡销量大超市场预期,全年销量达到162万辆,创下销量新高。不过,随着利好因素褪去,中信证券预计后续重卡销量有所下降,2021年下降至130万辆、2022年下滑至127万辆。如此一来,可能将对公司产品的销量及收入造成不利影响。

2

客户集中度较高

报告期内,奉天电子的汽车电子产品主要销往国内外整车厂。在商用车领域,公司已成为一汽解放、中国重汽、陕西重汽、东风商用车等国内商用车整车厂的一级供应商。在乘用车领域,公司成为法国标致雪铁龙、一汽集团、上汽集团、上汽大众、长城集团、东风集团等国内外乘用车整车厂的一级供应商。

2018年-2020年,公司向前五名客户销售额累计占各期营业收入的比重为73.65%、66.82%和78.85%,客户集中度较高。

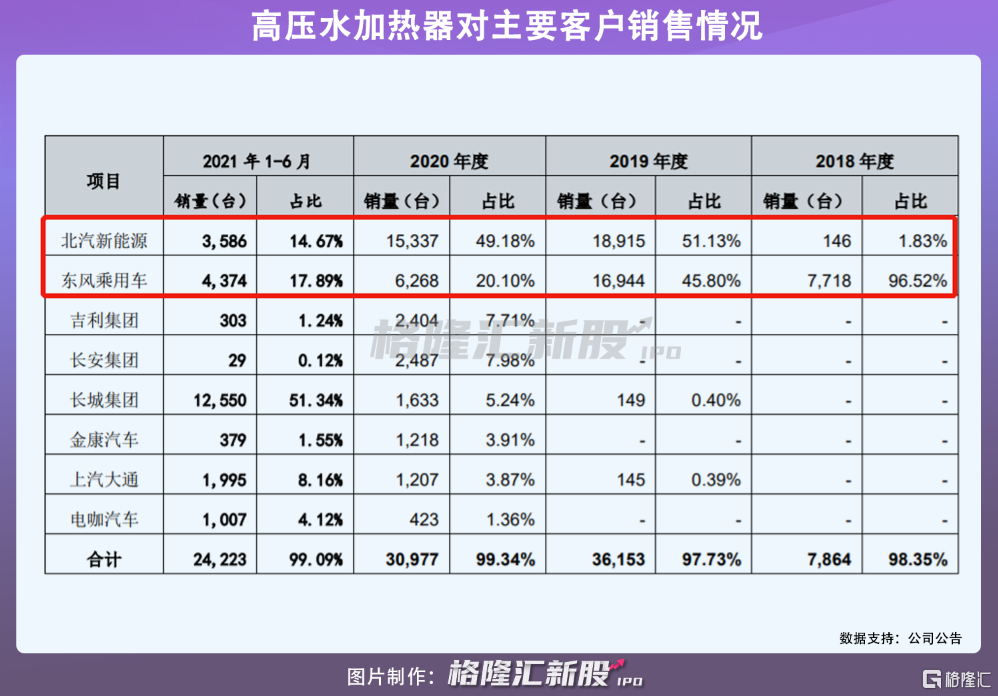

新能源汽车的趋势下,奉天电子亦有高压水加热器配套于新能源汽车。不过,由于北汽新能源、东风乘用车两大老客户在2020年、2021年上半年销量不及预期,导致公司虽然配套率较高,但对其销售明显下降,进而影响公司高压水加热器的收入。

3

小结

受益于下游重卡行业高景气度,奉天电子近年来收入及业绩呈现良好的增长态势。不过,由于汽车行业具有较强的周期性特征,且易受政策影响,重卡行业的销量或较2020年有所下滑,一定程度上对公司业绩高增长产生不利影响。除此之外,汽车电子产品依赖于下游客户,客户的经营状况、开拓新客户进展都可能会影响公司开展业务的情况,值得关注。