根据深交所披露,深圳市一博科技股份有限公司(以下简称“一博科技”)IPO已提交注册,不久将正式登陆创业板上市,中金为独家保荐人。

IPO前,汤昌茂、王灿钟、柯汉生、郑宇峰、朱兴建、李庆海、吴均这七名股东共同为公司的控股股东和实际控制人,合计持有一博科技78.34%的股份。另因黄英姿为公司共同实际控制人之一汤昌茂配偶,为汤昌茂的一致行动人,因此,上述七名共同实际控制人及黄英姿合计支配一博科技 84.60%股份的表决权。

值得一提的是,尽管公司已签署《一致行动人协议》,但是因其自然人股东数量较多,未来若出现实控人意见不统一的情况,公司的正常经营活动还是或将产生不利影响。

1

超七成收入来自PCBA制造服务

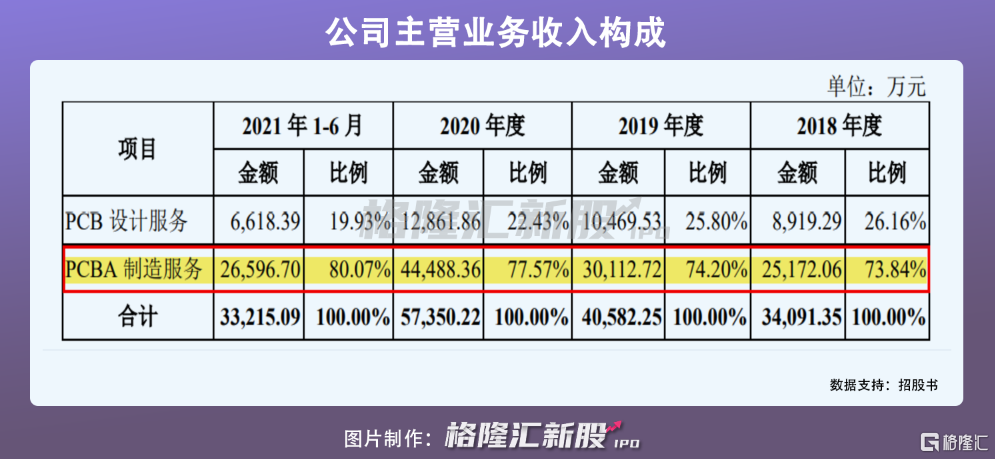

一博科技是一家以印制电路板(PCB)设计服务为基础,同时提供印制电路板装配(PCBA)制造服务的一站式硬件创新服务商。其中,PCBA 制造服务是公司主要收入来源,报告期内,其贡献的销售收入占比超过73%。

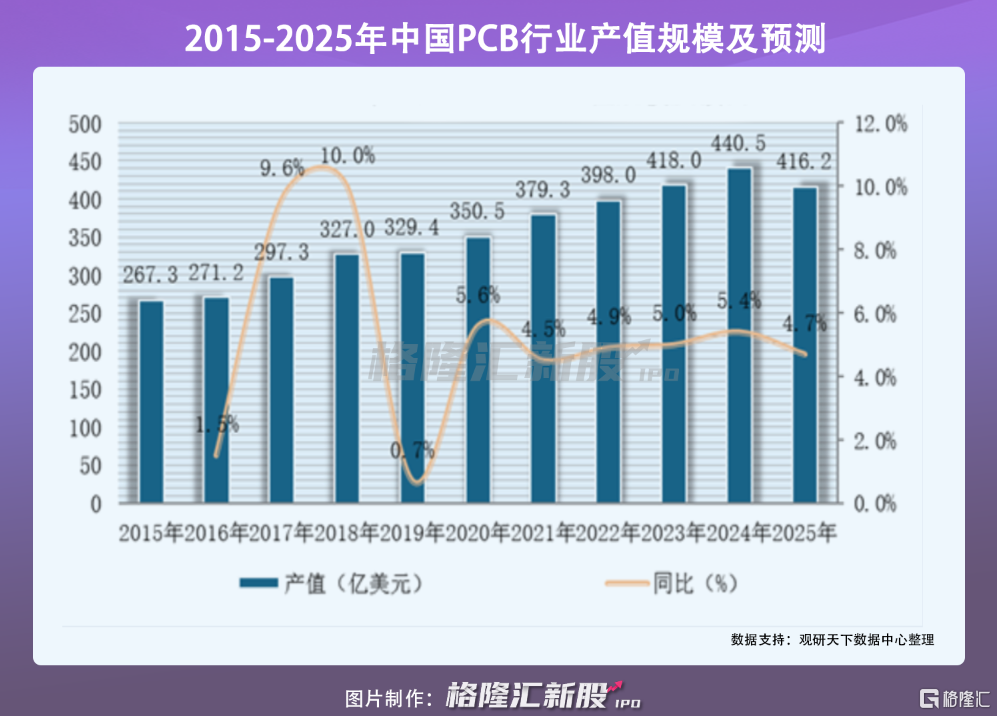

按销售区域划分,一博科技业务主要集中在国内,报告期内,其内销收入占比保持在82%以上,因此聚焦到中国PCB产业来看,随着PCB产业生产逐渐从生产成本较高的欧美等发达国家向人力成本相对低廉的亚洲地区转移,我国PCB产业迎来了发展风口。再加上,受到通讯电子、消费电子等下游领域强劲需求增长的刺激,我国 PCB 行业市场规模在扩容,2015年至2020年,其产值从267亿美元增至351亿美元,并预计到2025年将达到416亿美元。

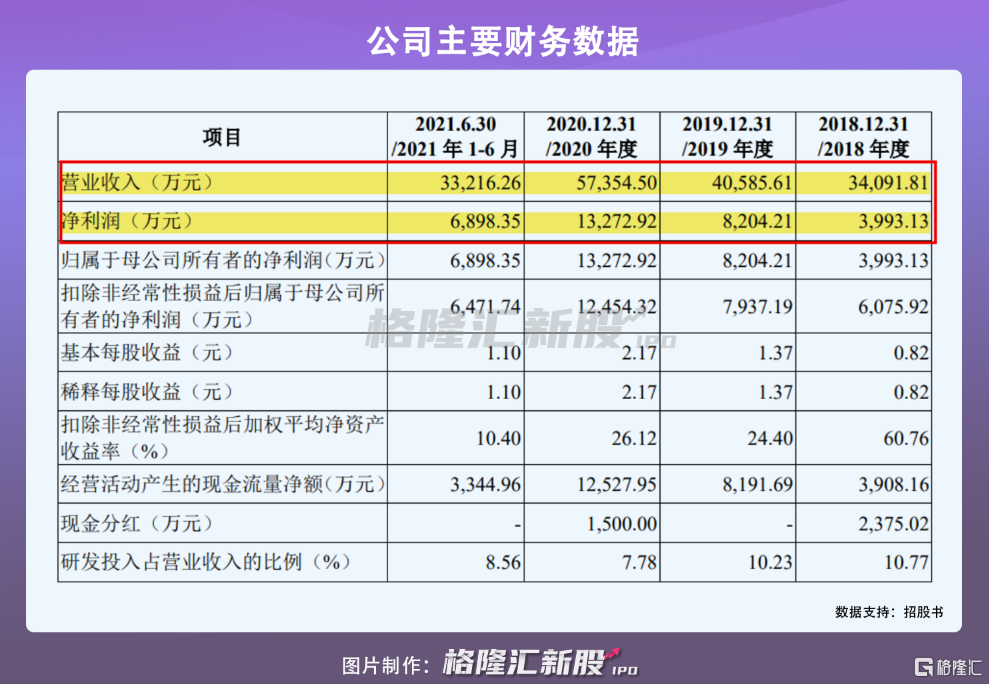

2018年至2020年,一博科技实现营收分别为3.41亿元、4.06亿元、5.74亿元;实现净利润分别为3993万元、8204万元、1.33亿元,均呈现稳健增长态势。与此同时,由于公司99%的营业收入来自PCB 设计服务和PCBA制造服务这两大类主营业务收入,因其提供的业务服务附加值较高等,相应公司主营业务综合毛利率保持在较高水平,分别为42.12%、44.30%、44.12%。

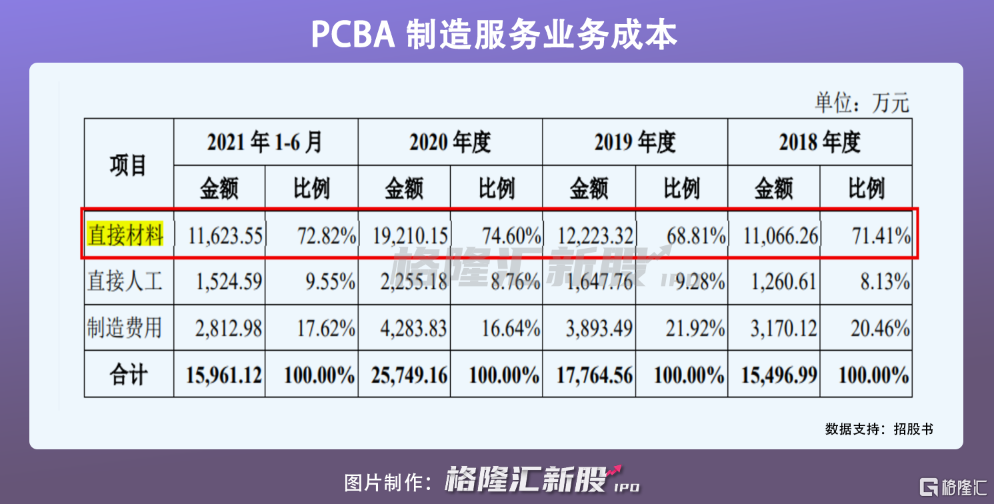

令人注意的是,由于公司第一大主营业务PCBA 制造服务业务所需的直接原材料包括 PCB 板、半导体类元器件等成本占比在70%左右,占比较大。

而受行业需求旺盛、疫情因素晶圆厂产能下降等影响,元器件市场采购价格上升。其中,公司采购量最大的半导体类,其采购占总采购比重从2020年的37.87%上升至2021年上半年的49.72%,且采购价格出现不同程度的上涨,2021年上半年为4.05元/块,价格较2020年2.51元/块上涨了61.35%。一博科技面临原材料成本上涨导致利润空间缩窄的压力。

2021年上半年,一博科技就因原材料价格上涨等,导致PCBA 制造服务毛利率从去年的42.12%下降至39.99%,继而使主营业务综合毛利率整体小幅下降至41.33%。

2

客户较为分散

另值得关注的是,尽管报告期内,公司向前五大客户销售占比分别为的19.03%、17.69%、17.42%和18.79%,客户集中度较低,且不存在依赖单一客户的问题。

但是因公司主营业务定位于服务客户研发打样、中小批量需求,一博科技存在客户数量众多且相对较为分散的问题。按收入分层的客户家数及销售情况来看,公司 10 万元以下的客户家数占比高达 75%左右,但收入贡献占比相对较小,占总营收的收入不超过20%。

虽然报告期内,公司拥有规模较大的客户,且100 万元以上客户收入贡献占比则高达 40%以上,但是客户数量占比相对较小,不超过5%。

综合上述情况来看,未来随着公司生产销售规模的扩大,产品种类的增多,其若不能维持上述市场开拓方式继续开拓市场,一博科技或因客户分散导致业务经营出现不利变化。

3

小结

因公司技术水平在行业中处于领先地位,其在PCB 研发创新服务领域拥有先发优势、技术优势等。且由于目前A股众多上市公司暂无以 PCB 设计业务为核心和原点,在增量市场空间的背景下,公司业务开展存在较大的想象空间。但是因客户较为分散,一博科技未来能否实现业绩的可持续增长,有待时间进一步验证。