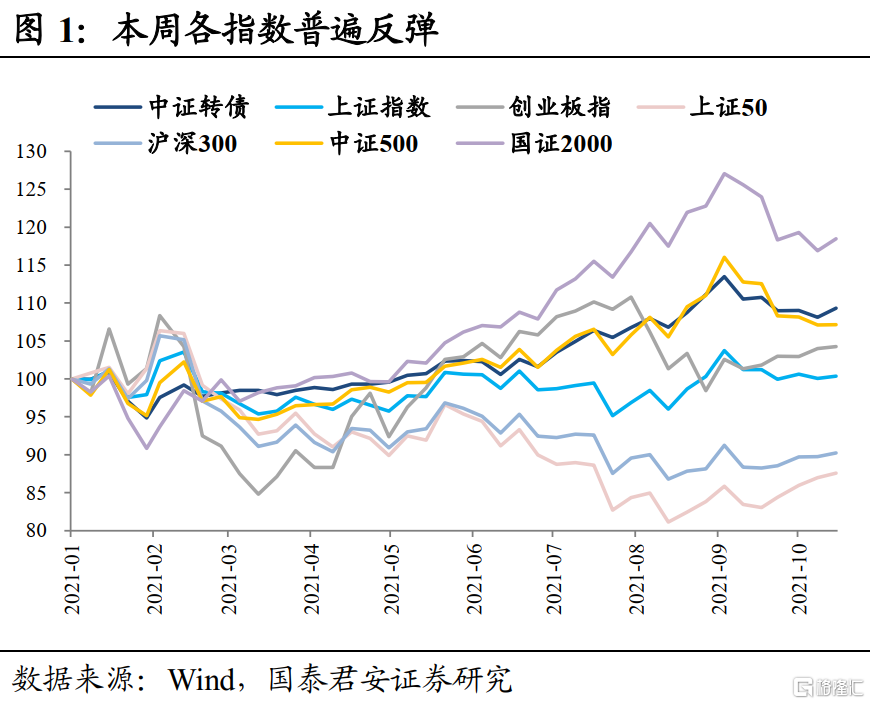

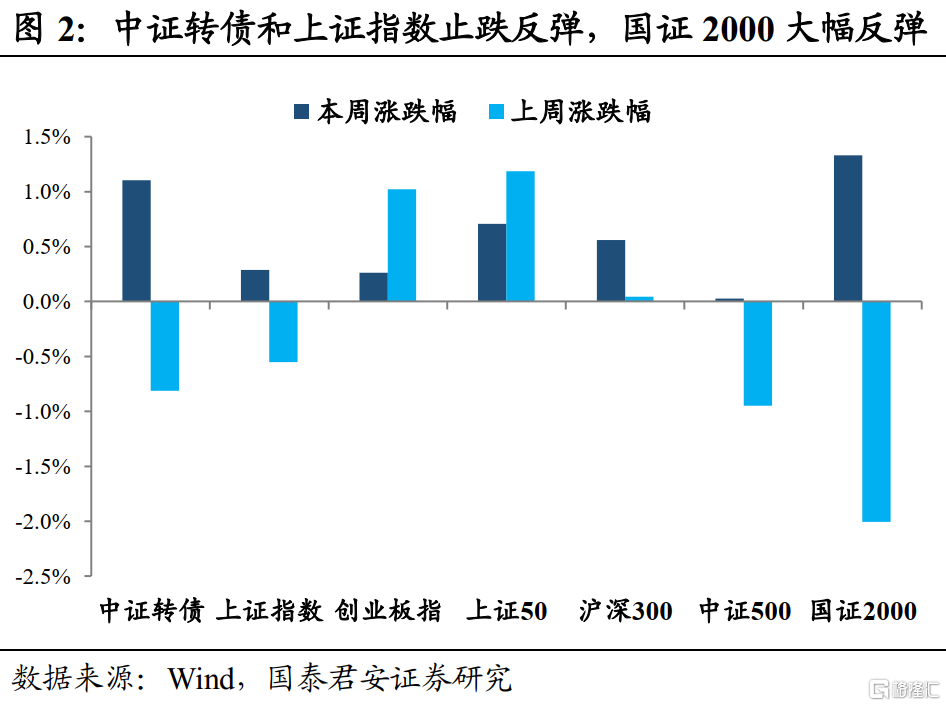

本周各大指数较上周均有所反弹。上证指数累计上涨0.29%,收报3582.60点,创业板指继续上涨但涨幅有所收窄,累计上涨0.26%,收报3284.91点。大小风格方面,上证50和沪深300保持强势,分别累计上涨0.71%和0.56%,国证2000较上周大幅反弹,累计上涨1.33%,跑赢大盘股指数。中证转债指数在经历连续两周的下跌后,本周强势反弹,累计涨幅达1.10%,收报408.91点。本周5个交易日两市成交金额在万亿上下波动,北向资金连续两日净买入超百亿,本周累计净买入达233.02亿元。

资金面上,本周央行累计开展3200亿7天期逆回购操作,同时有600亿元逆回购到期,实现净投放2600亿元。

宏观层面,10月18日国家统计局发布三季度经济数据。前三季度国内生产总值约82.31万亿元,同比增长9.8%,两年平均增长5.2%,比上半年两年平均增速回落0.1个百分点。分季度看,一二三季度GDP同比增速分别为18.3%、7.9%、4.9%,其中三季度GDP同比增速跌至5%以下,两年平均增速也跌至5%以下,低于市场预期。

从生产角度来看,9月规模以上工业增加值同比增长3.1%(前值5.3%),两年平均增长5%(前值5.4%)。工业生产弱于市场预期,除了国际大宗商品价格大幅上行导致需求端受到抑制,还受到国内疫情反复、局部地区汛情等因素影响,以及9月限电限产对高耗能行业的抑制。不过9月服务业、消费增速较8月数值有所回升,基建投资、制造业投资增速有所加快。

结合9月制造业PMI低于荣枯线、社融数据创新低、出口超预期、PPI持续攀升的“类通胀”特征以及央行在三季度金融数据新闻发布会的表态来看,我们认为四季度降准对冲流动性缺口的可能性有所降低,货币政策大概率保持稳定,但可能会有针对基建、绿色低碳方面的结构性宽松政策落地,或将利好相关板块。

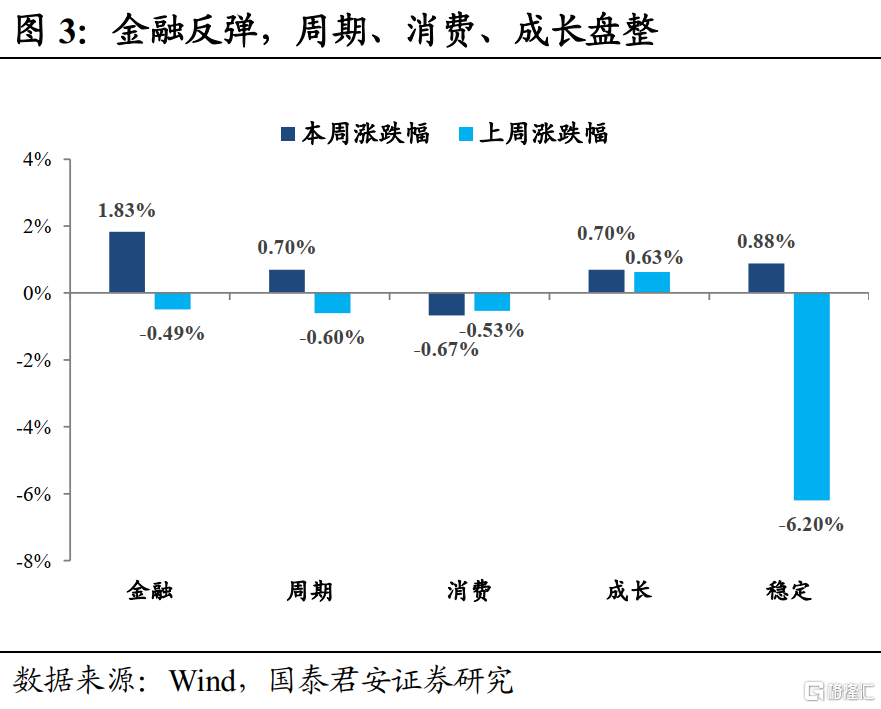

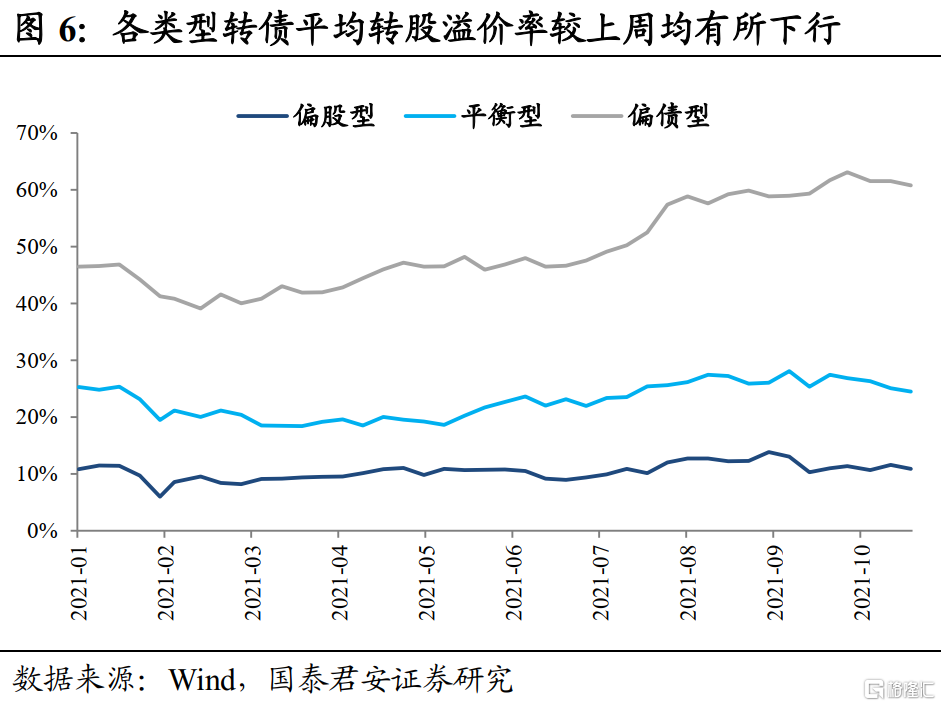

近一个月周期板块出现持续调整,随着稳定煤炭价格、能源保供等政策的密集落地,相关板块高景气持续程度难以超预期。消费板块虽然近期有所反弹但仍不稳,整体估值仍然偏高,受消息面和情绪的影响波动较大。转债市场在9月中旬以来经历明显回调,本周有所企稳,平均转股溢价率保持高位震荡。

在转债经历前三季度的连续上涨后处于高位,而权益市场并未形成清晰的投资主线的背景下,应充分发挥转债的防守价值,坚持“模糊的正确”,即①远离前期暴涨的周期资源等高估值板块,重点关注低估值的券商、银行为主的金融板块,以及医药、消费、新能源板块中跌到合理价格区间且有业绩支撑的品种;②规避价格和转股溢价率双高的转债,保持耐心,等待估值回调后的机会。

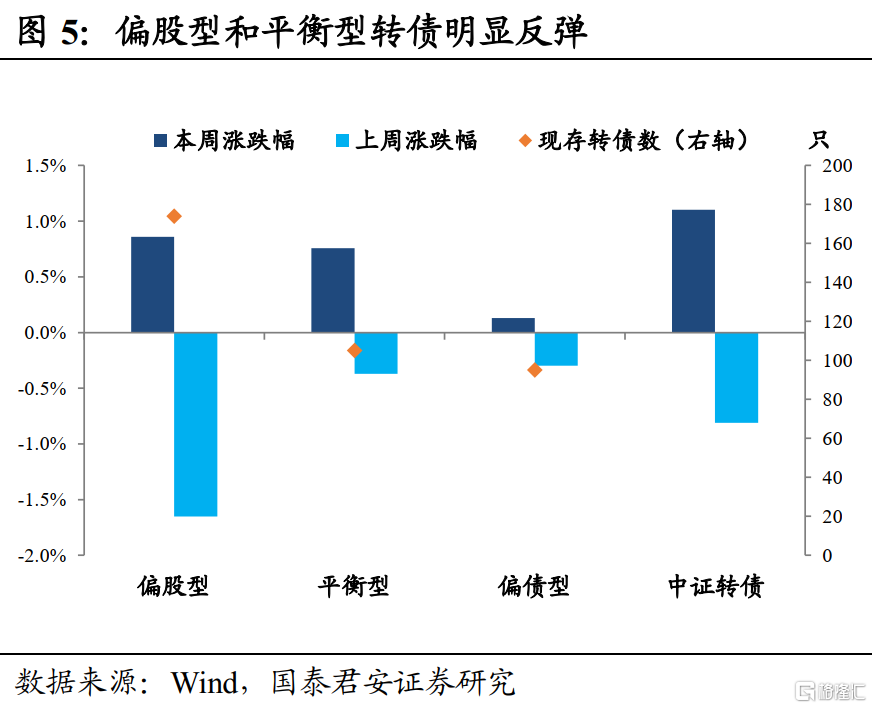

偏股型转债和平衡型转债明显反弹。本周随着正股行情回暖,偏股型和平衡型转债迎来了较大幅度的上涨,同时转股溢价率再次出现小幅压缩。

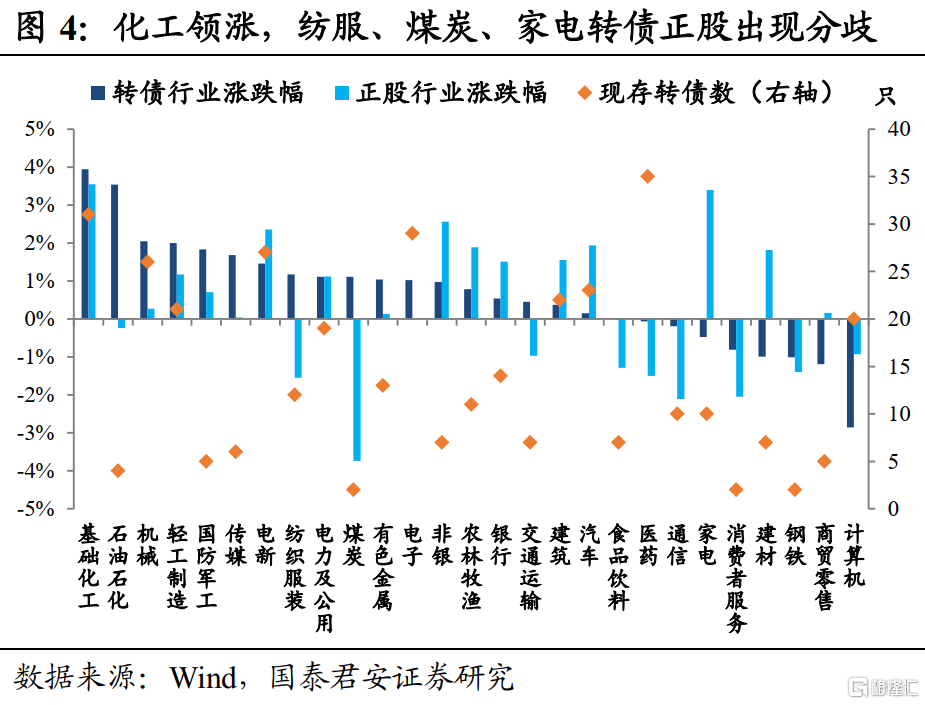

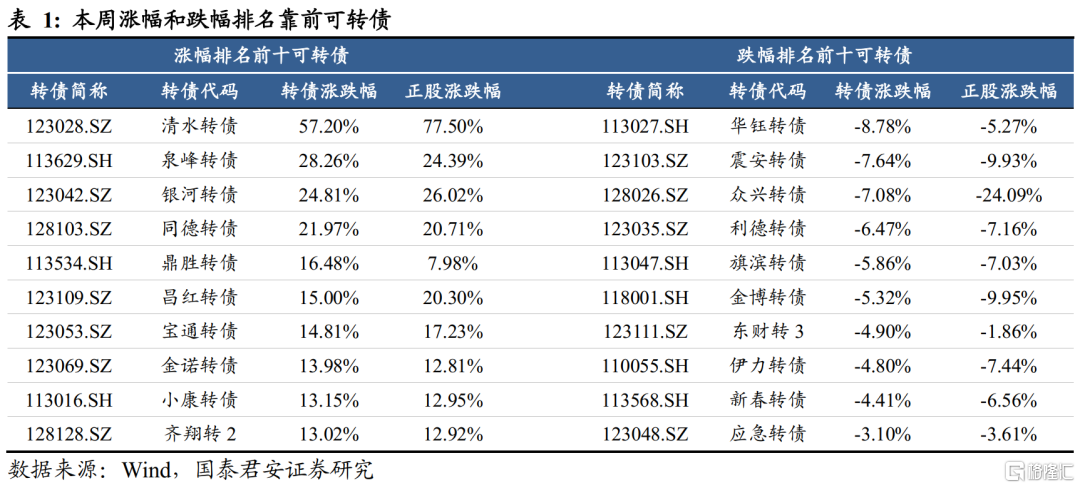

从个券来看,涨幅排名前十的个券中泉峰转债是本周四上市新债,小康转债、鼎胜转债、金诺转债、清水转债分别属于本周有所反弹的新能源车、锂电池材料和磷化工板块;宝通转债属于元宇宙概念。

跌幅排名前十的个券中,前两周被炒作的华钰转债本周出现大幅回调;众兴菌业由于公告终止收购贵州圣窖酒业,失去白酒概念,众兴转债相对正股跌幅有限;伊力转债属于本周一大幅下跌的白酒板块。

煤炭:

10月19日,发改委召开煤电油气运重点企业保供稳价座谈会。会议要求进一步释放煤炭产能,停工停产煤矿抓紧复工复产、允许煤矿释放应急储备产能等多种途径,再释放一批煤炭产能;稳定增加煤炭产量;引导煤炭价格回归合理水平。

10月20日,发改委组织赴河北秦皇岛港、曹妃甸港督导煤炭保供稳价工作。在河南煤炭储配交易中心强调严厉打击煤炭现货市场哄抬物价,坚决遏制、依法规管囤积炒作,确保今冬明春能源电力安全稳定供应。

10月21日,国家能源集团召开能源保供专题会议,要求煤炭产业要确保四季度自产煤有序增产高产。保证煤炭“产得出、收得上、运得出”。电力产业重点做好火电冬储煤工作,水电提高水能利用率,新能源积极参与绿电交易。化工产业保持柴油、聚烯烃、焦炭等产品产销平衡。

10月22日,发改委召集中国煤炭工业协会和部分重点煤炭企业开会,研究制止煤炭企业牟取暴利、保障煤炭价格长期稳定在合理区间的具体政策措施。

本周煤炭板块大幅震荡,主要是政策面对市场预期和情绪的打压。煤炭板块在创出历史新高之后,自9月中旬以来出现较大幅度的回调,近期政策密集环境下,波动率可能进一步放大,建议保持谨慎。

新能源:

在10月20日下午举办的2021年金融街论坛年会上,银保监会主席郭树清表示,2030年前碳达峰意味着未来我国仍将保持化石能源消费的刚性增长。要从实际出发,推动实现“双碳”目标,不搞“一刀切”和“运动式”减碳。

10月20日,国家能源局综合司发布通知提出,积极推动新能源发电项目能并尽并、多发满发。通知指出,今年以来,我国电力、煤炭消费较快增长,电力供需持续偏紧。

根据能源局数据,截至9月底,全国发电装机容量22.9亿千瓦,同比增长9.4%。其中,风电装机容量约3.0亿千瓦,同比增长32.8%。太阳能发电装机容量约2.8亿千瓦,同比增长24.6%。1-9月,全国主要发电企业电源工程完成投资3138亿元,同比增长1.8%。

光伏板块自9月以来连续下跌,近两周出现小幅反弹。“碳中和”是长期发展趋势,在估值过高的情况下短期波动是正常现象,但我们仍然看好光伏板块的中长期配置价值。

新能源车:

根据中汽协统计,2021年9月中国品牌乘用车销售82.1万辆,环比增长16.7%,同比增长3.7%;1-9月,中国品牌乘用车共销售643.3万辆,同比增长31.4%。截至9月底,新能源汽车产销量均超过210万辆,全球领先地位进一步巩固。

本周锂电池和新能源车板块在经历连续一个月的调整后出现小幅反弹,虽然目前高估值仍有待消化,但中长期来看具有需求不断爆发、景气度维持高位的趋势,值得持续关注。

公司动态及信息提示:

绿茵转债:截至2021年10月15日,公司股价触发绿茵转债转股价下修条款,公司董事会决定此次不下修,同时在未来六个月内(2021年10月18日-2022年4月17日)如再次触发下修条款亦不下修。

旗滨转债:控股股东福建旗滨和一致行动人俞其兵合计减持所持可转债150万张,占发行总量的10%,减持后持有可转债占发行总量的22.09%。

仙乐转债:10月25日开始转股。

晶科转债:10月29日开始转股。

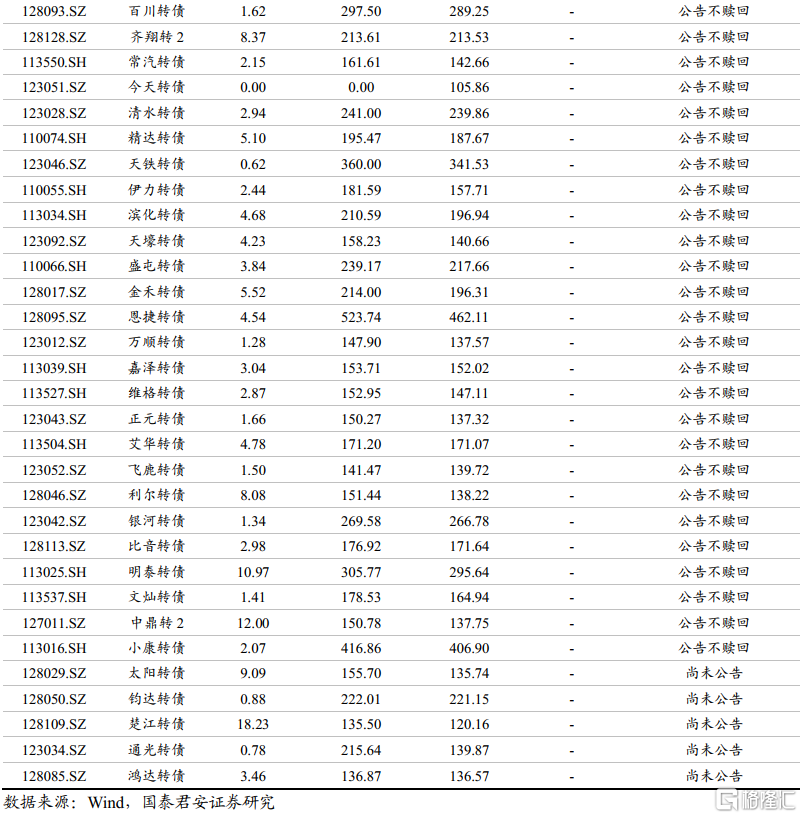

截至10月22日,共71只现存可转债触发强赎条款,其中5只可转债已公告赎回,61只公告不赎回,5只触发强赎后尚未公告是否赎回。

提示即将满足提前赎回条件的转债:中钢转债、凌钢转债、白电转债、东澜转债。

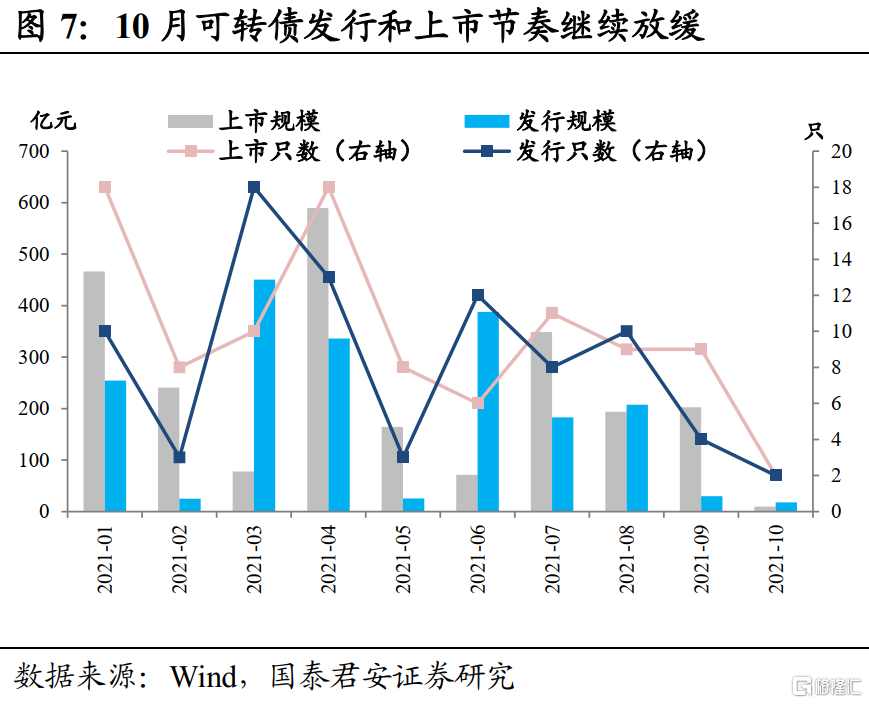

10月新债发行节奏继续放缓,上市首日涨幅较9月继续回落。10月共上市2只新债,首日平均涨幅为20.70%,较9月上市转债平均首日涨幅28.54%继续回落。

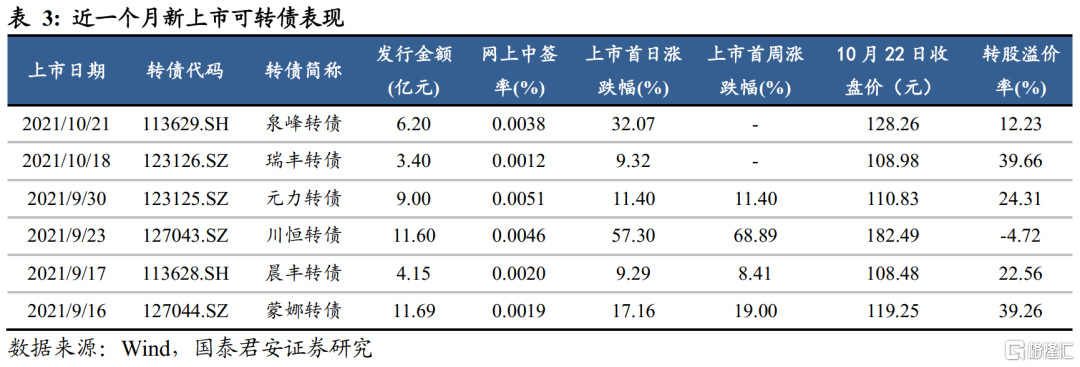

本周一(9月18日)瑞丰转债上市首日收涨9.32%,上市次日上涨1.17%,此后经历了连续三日下跌,目前价格为108.98,转股溢价率39.66%。公司是国内PVC助剂龙头企业,2021H1营业收入同比增长76.13%,归母净利润同比增长134.52%,业绩高速增长主要是产能释放带来产量增加。正股瑞丰新材近期股价调整较大,转债规模只有3.40亿元,机构参与度不高。

本周四(9月21日)泉峰转债上市高开34%后触发临停,尾盘涨幅略有回落,最终收涨32.07%,次日下跌2.88%,目前价格为128.26元,转股溢价率为12.23%。公司主要生产汽车和家电零部件,21H1营业收入同比增长57.13%,主要受益于自动变速箱阀板业务与新能源汽车零部件业务销售额的大幅增长,归母净利润同比增长266.39%。正股泉峰汽车近期连续涨停,提振了市场情绪。转债短期面临跟随正股回调的压力,但结合业绩弹性可适当关注。

下周一(10月25日)帝欧转债发行。帝欧家居主要生产高端亚克力与陶瓷家居产品,瓷砖收入占比超过85%,销售地区以华东、华南为主,To B的工程渠道收入占比60%以上。公司市值56亿元,PE(TTM)为9.6倍。可比公司东鹏控股和蒙娜丽莎市值分别为162亿元和96亿元,PE(TTM)分别为15.8倍和15.2倍。

按照2021年10月22日帝欧家居收盘价14.51元计算,帝欧转债对应平价为107.24元。按照6年AA-中证公司债YTM 6.85%作为贴现率计算,纯债价值约为80.35元,债底保护一般。可比的蒙娜转债最新收盘价为119.25元,转股溢价率为39.26%,平价仅为85.63%。考虑到帝欧转债在正股价格历史低位发行,平价保护较好,向上弹性较大,预计帝欧转债上市首日的转股溢价率区间为【10%,15%】,价格为118-123元,建议积极申购。

本周发布可转债预案的上市公司有4家计划发行规模共35亿元。