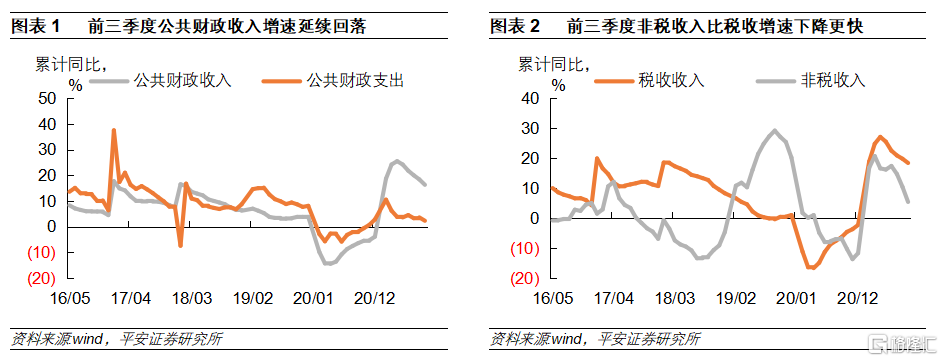

事项:2021年前三季度,一般公共预算收入164020亿元,同比增长16.3%;一般公共预算支出179293亿元,同比增长2.3%。前三季度全国政府性基金预算收入61018亿元,同比增长10.5%;全国政府性基金预算支出71373亿元,同比下降8.8%。

1、受高基数和经济放缓的拖累,9月公共财政收入单月负增长。非税收入两年平均增速年内首次负增长,而税收收入的两年平均增速连续6个月回升。分税种看:1)股票市场成交活跃带动证券交易印花税增速在各税种中最高。2)资源税维持较高增速,主要因上游大宗涨价。3)地产相关税收的两年平均增速多数较前值回落,与地产成交下滑、土地市场降温的趋势一致。4)个人所得税继续高增,主因工资薪金稳定增长、以及股权等财产转让收入较快增长。5)企业所得税两年平均增速小幅回升,前三季度工业企业利润增速或有改善。6)国内消费税增速回升,但仍在拖累整体的税收增长。7)PPI同比高位继续推动国内增值税的两年平均增速回升。

2、公共财政支出未明显发力,也没有继续向基建领域倾斜。9月公共财政支出的同比和两年平均同比,都大幅回落到负值,且再度低于公共财政收入的增速,9月单月财政赤字也低于前三年同期均值,总体而言“后置”的财政支出在9月还没有明显发力。累计支出增速的两年平均同比,以及单月支出中投向基建的比例,9月都较前值回落,意味着公共财政支出结构没有继续向基建倾斜,公共财政对基建投资的支持仍在蓄力中。

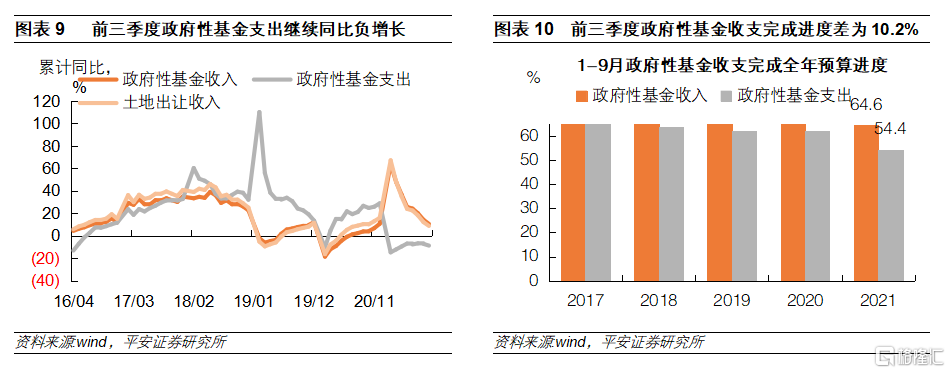

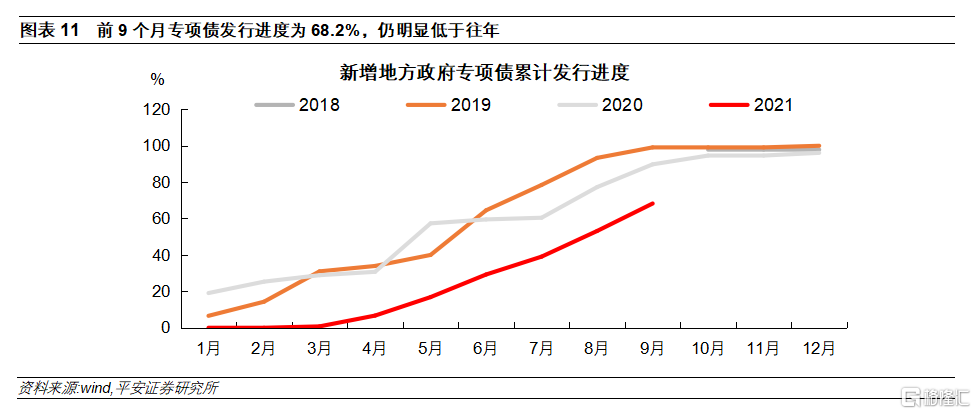

3、政府性基金支出提速。受土地市场降温影响,政府性基金收入增速继续下滑。但在专项债发行加快的支撑下,单月支出的两年平均同比从前值8.9%大幅提高到16.1%。四季度有1.1万亿新增专项债额度,财政部领导近日称争取在11月底前发行完毕。专项债密集发行,加之土地招拍挂到缴纳土地出让金之间存在时滞,四季度政府性基金支出仍有较快发力基础。

4、今年财政还有较大发力空间,十四五重大项目正加快开工。若严格执行预算,今年四季度公共财政和政府性基金两本账的支出同比和两年平均同比分别可达18.6%、20.6%,明显高于今年前三季度的-1.1%和2.1%。在《十四五重大项目全解析:总量、构成、进展与效应》中,我们研究发现重大项目对今年基建投资起到了托底作用。十四五重大项目近期已加快开工,9月全国共有23个省市开工重大项目6646个、环比增加206%,总投资额4.0万亿、环比增加115%;10月至今已有河南、湖南、四川等多个省份集中开工本地重大项目,总投资近万亿元。资金筹集和项目储备同时加快,预计四季度基建投资将出现修复

一

高基数和经济放缓,令9月公共财政收入负增长

受高基数和经济放缓的拖累,9月公共财政收入单月负增长。今年前三季度公共财政收入同比增长16.3%(图表1),两年平均增速为4.3%,较1-8月的4.7%有所回落。拆分来看,前三季度税收、非税收入的累计同比分别为18.4%、5.4%(图表2),税收两年平均增速5.3%,已连续6个月回升;非税收入两年平均增速从1.3%下降到-0.8%,年内首次转负,主要原因是“降费”工作持续推进。根据财政部测算,今年出台实施的减税降费政策,预计全年为市场主体减负将超过7000亿元。9月单月的公共财政收入同比下降2.1%,两年平均增速为1.2%,较8月的4.0%较快回落。根据财政部领导的介绍,公共财政收入9月单月增速转负,主要是受到去年同期一次性收入抬高基数,以及部分经济指标增幅回落的影响,剔除一次性因素后增长4%。税收和非税收入9月单月分别同比增长4.1%和下降20.5%,两年平均增速从上月的7.6%和-11.1%,下滑到6.1%和-13.1%,非税收入仍是主要支撑。

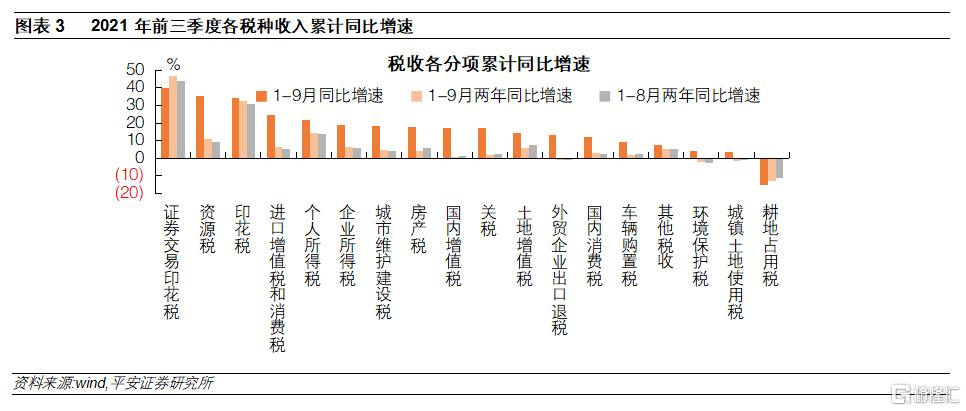

分税种来看:1)股票市场成交活跃带动证券交易印花税增速在各税种中最高。前三季度证券交易印花税同比增长40.0%,两年平均增速从44.0%进一步提高至46.5%,显著高于其它税种。这与A股市场成交放量有关,沪深两市9月日均成交金额达1.37万亿元,是2015年7月至今最高的1个月。2)资源税维持较高增速,可能和上游大宗涨价有关。前三季度资源税同比增长35.3%,两年平均增速从前8个月的9.4%提高到11.0%,主要原因是上游大宗涨价推升资源税应税收入。3)地产相关税收的两年平均增速多数较前值回落,土地增值税、房产税和耕地占用税的两年平均增速分别从前值7.6%、5.8%和-11.4%,下降到5.7%、4.3%和-12.8%,与地产成交下滑、土地市场降温的趋势一致。近期地产调控对政策实际执行过程中的一些过激行为纠偏,满足刚需购房和开发商的合理融资需求,或只能延缓地产相关税收放缓的节奏,而难改下行趋势。4)个人所得税继续高增,前三季度同比增长21.6%,两年平均增速从14.1%小幅提高到14.2%,主要因工资薪金稳定增长、以及股权等财产转让收入较快增长。5)企业所得税两年平均增速小幅回升,前三季度工业企业利润增速或有改善。前三季度企业所得税同比从前值18.7%提高到18.8%,两年平均增速从6.0%提高到6.3%。6)国内消费税增速回升,但仍在拖累整体的税收增长。前三季度国内消费税两年平均增速从2.6%提高到3.3%。考虑到国内消费尚不具备明显反弹的基础,消费税可能还将拖累税收增长一段时间。7)PPI同比高位推动前三季度国内增值税增长17.4%,两年平均增速从0.5%提高到0.8%。

二

公共财政支出未见发力

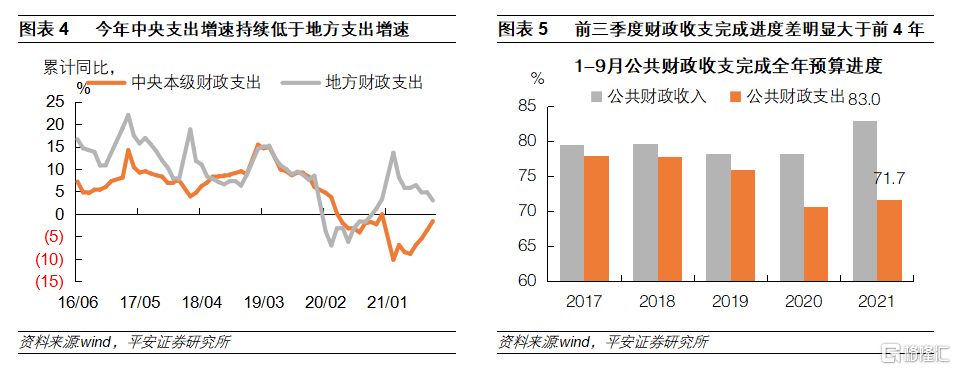

9月财政支出节奏放慢。前三季度公共财政支出同比2.3%,较前值3.6%明显回落,两年平均同比也从0.7%降低到0.2%。公共财政支出当月同比从上月的6.2%大幅下滑到-5.3%,两年平均增速也从7.5%下降到-3.2%。财政支出的单月两年平均同比,8月年内首次高于收入增速,9月又再度低于财政收入的增速,“后置”的财政仍未现明显发力迹象。分中央和地方两级政府看,前三季度中央一般公共预算本级支出同比下降1.6%,两年平均同比下降1.9%,体现了中央严格落实过紧日子的要求;地方一般公共预算支出同比增长3.0%,两年平均同比从1.5%下滑到0.5%,地方财政支出节奏仍较慢(图表4)。

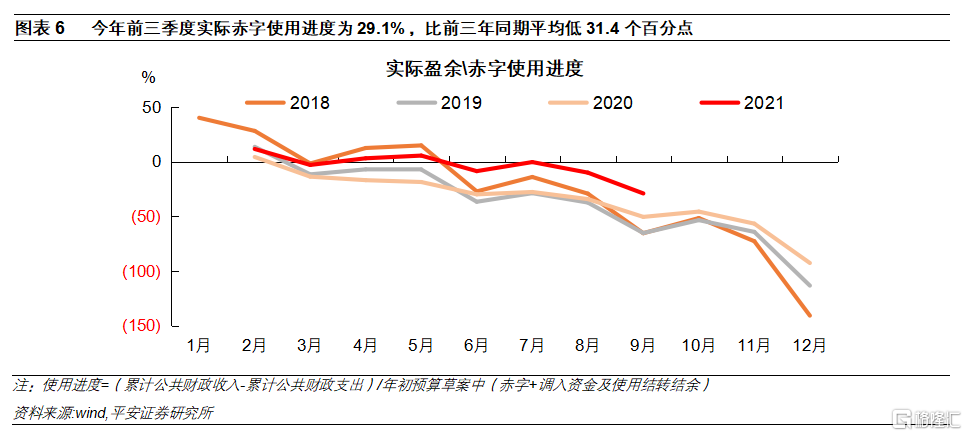

财政赤字使用率有所提高。今年前三季度公共财政收入预算完成进度为83.0%,比2018-2020年的同期均值高4.3个百分点(图表5)。若今年前三季度公共财政收入占全年比例与前三年同期的均值相同,可估算得全年一般公共预算将超收5.4%。前三季度公共财政支出完成进度为71.7%,略高于去年同期的70.7%,但要明显低于2018年(77.8%)和2019年(75.9%)。前三季度公共财政收支完成进度差为11.3%,低于前8个月的13.8%。9月单月的公共财政赤字为9990亿,低于前三年9月的均值1.09万亿,也能印证9月财政支出并未明显发力。前三季度累计公共财政赤字1.53万亿,赤字使用率为29.1%,较前8个月的10.1%有所提高,但提高速度慢于季节性,累计财政赤字使用率也要比前三年同期的均值低31.4个百分点(图表6)。

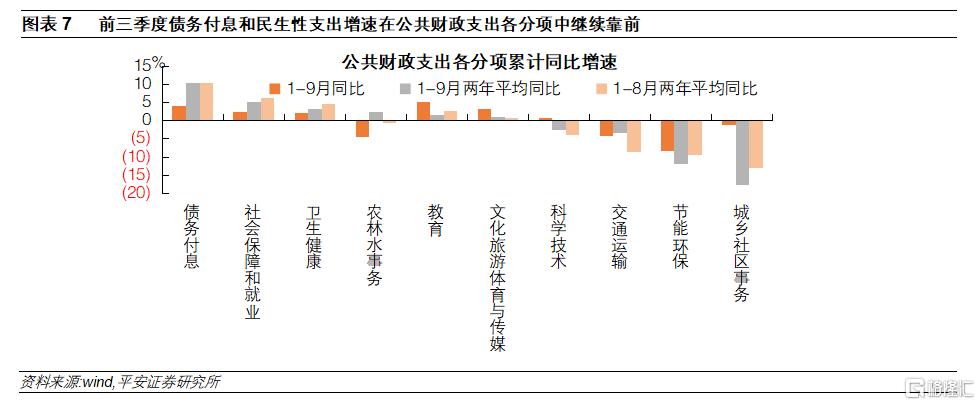

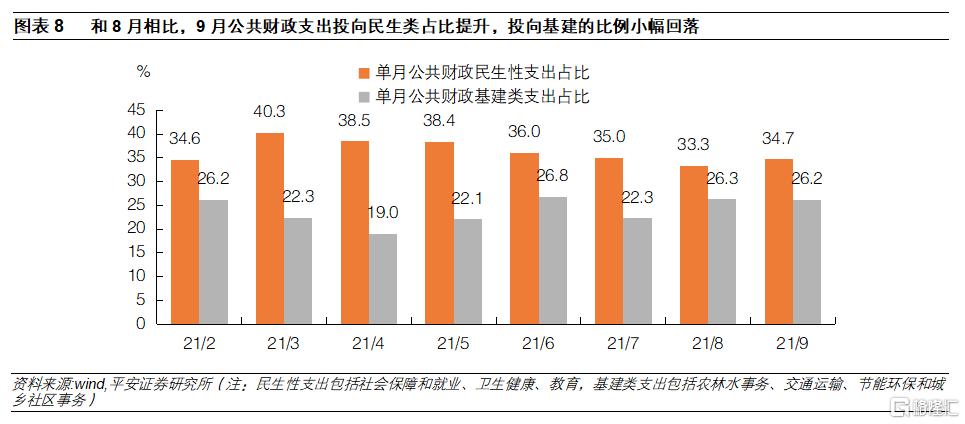

公共财政支出也未向基建领域倾斜。前三季度,债务付息支出同比4.2%,两年平均增速虽从10.5%小幅下滑到10.3%,但在公共财政各主要支出分项中仍是最高的;用于社保就业、卫生健康和教育等基本民生领域的公共财政支出两年平均同比分别为5.3%、3.1%和1.6%,较前8个月的降幅都超过1个百分点;公共财政投向与基建有关的农林水事务、交通运输、节能环保和城乡社区事务的总支出两年平均增速,从前8个月的-7.6%下滑到-8.2%,降幅和公共财政支出的基本持平(图表7)。从单月的公共财政支出结构看,9月投向民生领域的比例为34.7%,在连续5个月下降后有所回升,可能与9月国内多点散发疫情和新学期开始有关;投向基建类的占比26.2%,较8月的回落0.1个百分点。可见,无论是从累计增速,还是从单月的支出结构看,9月公共财政并没有继续向基建领域倾斜,公共财政对基建投资的支持仍在蓄力中。

三

地方专项债加快,政府性基金支出亦提速

地方专项债发行加快后,政府性基金支出也有所提速。前三季度政府性基金收入同比10.5%,两年平均增速为7.1%,均较前值14.2%、8.1%回落,国有土地出让收入增速放缓是其主因(图表9)。第二次集中供地重启后,在全国一盘棋“稳地价”下,土地市场降温明显,北京第二次集中推出的地块延期出让率也达到六成。即使近期地产融资端有所松动,但调控不会转向,政府性基金增速大概率将继续回落。前三季度政府性基金支出同比从-7.3%下滑到-8.8%,但两年平均增速从6.0%提高到7.5%,9月单月支出的两年平均增速更是从8.9%大幅提高到16.1%。政府性基金收支进度差,从前8个月的11.7%,收窄到10.2%(图表10)。总的来说,9月政府性基金支出继续加快,地方专项债发行提速是主要原因。今年前三季度新增专项债发行进度为68.2%,明显低于往年,四季度还可发行1.1万亿。根据财政部领导介绍,要争取在11月底前发行完毕。考虑到新增专项债集中发行,以及土地招拍挂到缴纳土地出让金之间存在时滞,我们认为今年四季度政府性基金支出将继续较快发力。