家电成长赛道能否延续高景气?

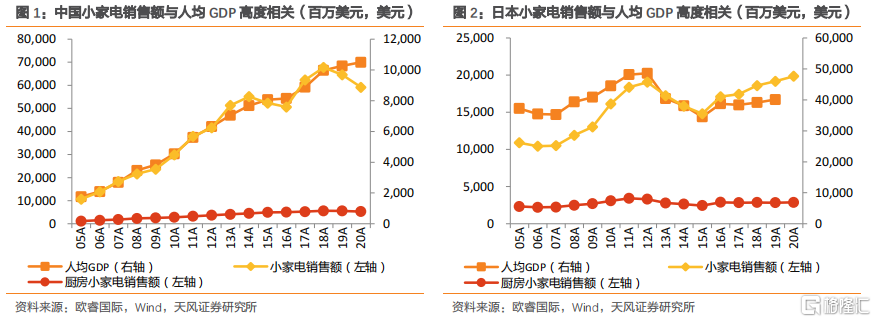

从驱动力看,我们发现经济的发展、居民收入的提升对于小家电市场规模的成长有直接的驱动作用。同时,目前中日小家电消费占人均GDP的总比例上差距并不显著,但在绝对值与细分品类的结构上有内生差异。参考日本,其家电的普及伴随国民收入增加完成了由必选向可选家电延伸的过程。国内市场也较为类似,伴随人均可支配收入提升、必选家电步入高渗透,居民消费中“腾出”的空间为小家电市场生长提供了必要的土壤,在渗透率提升同时品类间发展逐步分化:20年起厨房小家电支出占当期人均GDP比重进入下行通道,反馈出以锅煲类、豆料榨类为代表的必选类小家电保有量已高企,可支配收入上升不再对此类产品有超额催化;横向对比日本,我国消费者在清洁、个护、衣物护理等小家电上支出占比较少,收入提升仍有望继续催化此类小家电支出比例提升,而过去10年中此类小家电的支出比例亦始终处于提升状态。

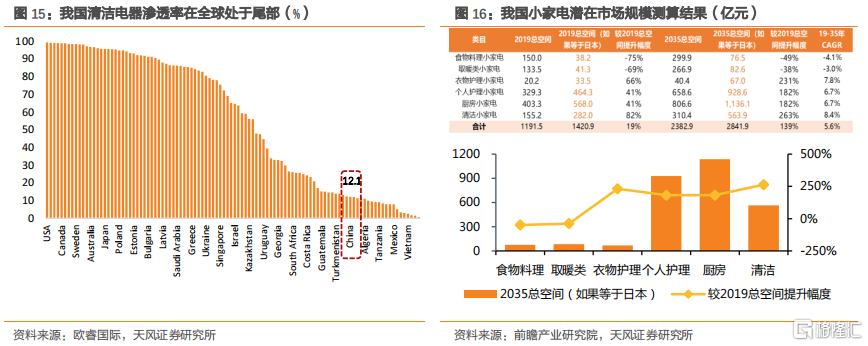

基于小家电人均消费与人均GDP的高度关联性,以及35年人均GDP较19年基数增长一倍假设,并使用欧睿国际数据作为国内小家电市场空间预测的基准,我们得到测算结果:预计19-35年我国个护类、清洁类小家电规模CAGR分别达6.7%/8.4%。参照日本小家电渗透率变化曲线,预计两个品类早期增速表现会高于该值,家电成长赛道有望在未来几年延续高景气。

如何展望海外家电市场需求?

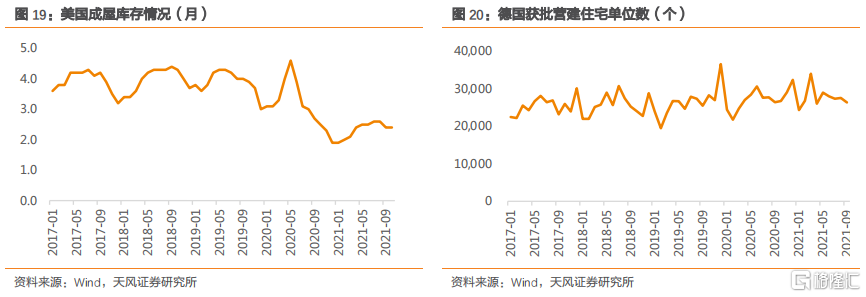

从海外地产数据看,美国市场新房销售自21年4月以来增速下移,因较低利率水平,预计增速仍好于17-19年水平,考虑新房销售后的交房周期,预计北美家电需求虽有回落但仍有望实现正增长;欧洲市场,德国等主要国家住宅新建数据近期较为平稳,预计依然可对家电需求形成支撑。从海外家电企业财务数据看,对比疫前常态水平,21Q3营收同比19年同期均有所提升,且主要家电企业在Q3季报中对全年增速预判均保持较乐观水平。虽疫情常态化后海外需求回落,但众多利好因素叠加使得家电海外需求依然好于预期悲观水平。

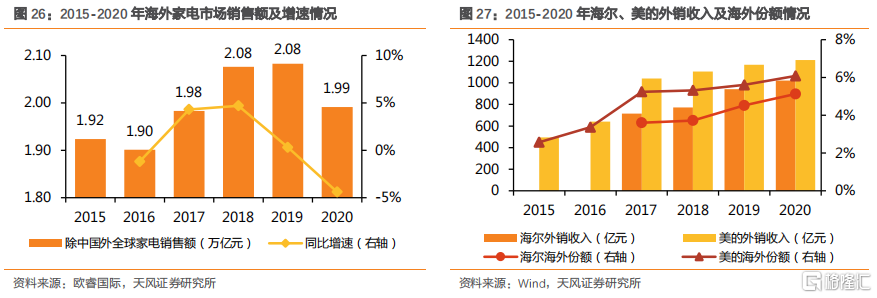

国内家电龙头角度,海外需求提振有望驱动外销增长。据欧睿国际数据,20年除中国地区外全球家电销售额为2万亿元,增速处下行通道。同年,国内白电龙头海尔、美的中国品牌在全球份额提升的空间依然较大,为中长期海外业务的扩张带来增长空间。考虑到影响海外代工业务的关税及海运价格仍处于高位,导致目前国内家电企业外销成本高企,伴随未来原材料成本下行、关税逐步减免、海运仓位缓解,叠加海外需求延续,有望对出口占比较高的企业形成额外助力,带动其外销收入提升。

如何看成本回落对家电销售的影响?

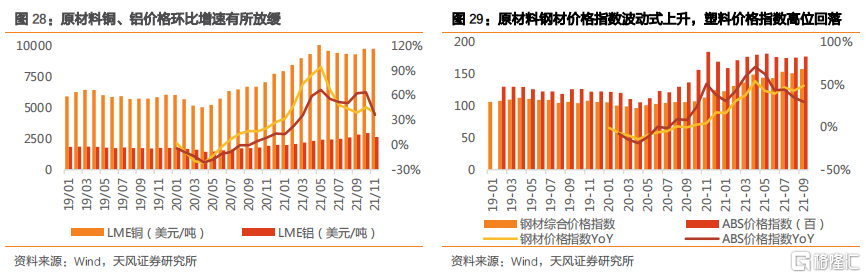

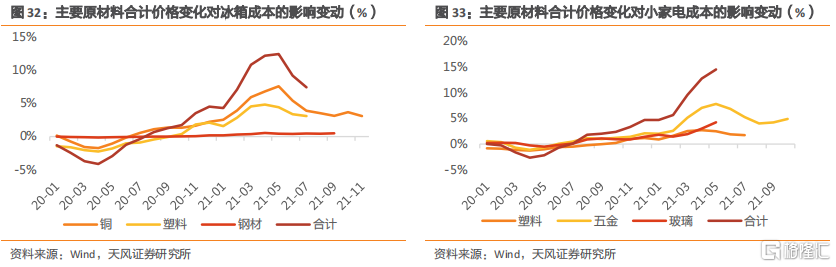

通过绘制原材料价格的同比涨幅对于不同家电品种的成本影响曲线,我们得到结论:1)从家电对各类原材料的敏感度看,铜价变动对空调成本影响较大,洗衣机对不锈钢价格变动较敏感,铜、注塑件价格变动为冰箱成本主要影响因素,而小家电对于五金件(铝为主)价格变动的敏感度较高;2)对主要原材料价格回落幅度判断,可能为塑料/玻璃>不锈钢/铝>铜,从成本缓解的幅度来看预计为小家电>冰洗>空调;3)从成本缓解的时间节点来看,铜价企稳较早,五金件及不锈钢三季度受能耗双控影响仍在上涨,因此铜价关联度高的空调及冰箱可能先出现缓解。

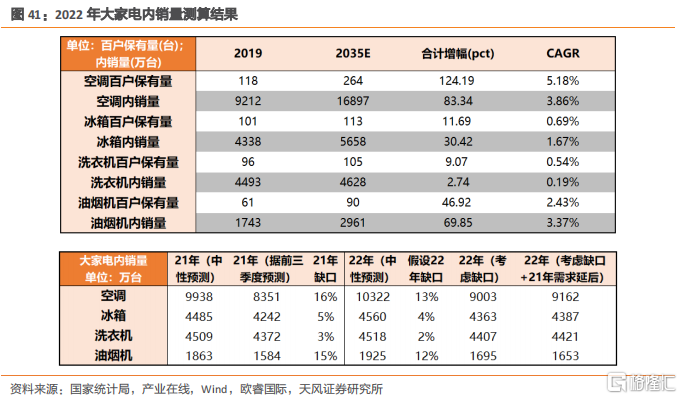

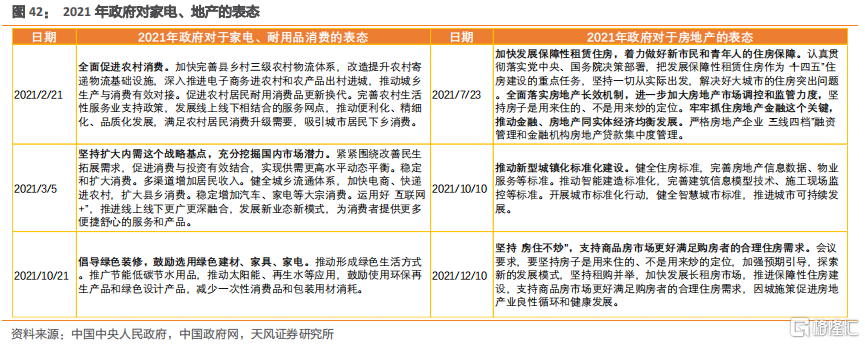

通过将核心家电企业毛销差、净利率与主要原材料价格变化进行指数化处理并拟合,我们得到上游原材料成本变化往往领先家电企业利润水平变化1-2个季度。本轮原材料指数自21Q2起出现阶段性拐点,一旦成本回落,对大家电供需两端都会起修复作用,判断在21Q4起家电企业会在毛销差上也会呈现出向上的拐点。经测算,我们预计2022年空/冰/洗/烟机内销量将分别同比+10%/+3%/ +1%/+4%。考虑到近期政府先后推行了加速家电下乡、促进家电消费以及健全城镇住房建设等一系列政策,有望提振我国家电和耐用品消费市场,符合我们对未来家电内销的乐观预期。

总结

22年家电投资可聚焦成本改善和渗透率提升两条主线。1)成本改善因素预计将会首先在白电上体现,且白电公司历经多轮提价后,成本下行有望在短期迎来利润剪刀差,推荐海尔智家及美的集团。成本改善线上,除美的海尔外,今年受损明显的小家电公司亦可关注利润端的修复,时间顺序可能晚于白电,推荐新宝股份、小熊电器、苏泊尔等。2)低渗透率的新品增长仍是重要的投资线。在自清洁技术逐步完善后,行业可能由技术升级驱动价格提升逐步向规模效应提升销量逻辑转换,推荐科沃斯、石头科技。集成灶赛道在渗透率带动下预期仍有较好增长,需关注房地产税试点后续对地产销售、二手房成交的影响,推荐亿田智能,建议关注火星人。

风险提示

宏观经济波动风险;原材料价格波动的风险;测算过程具有一定主观性。

报告来源:天风证券股份有限公司

报告发布时间:2021年12月19日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。