概要

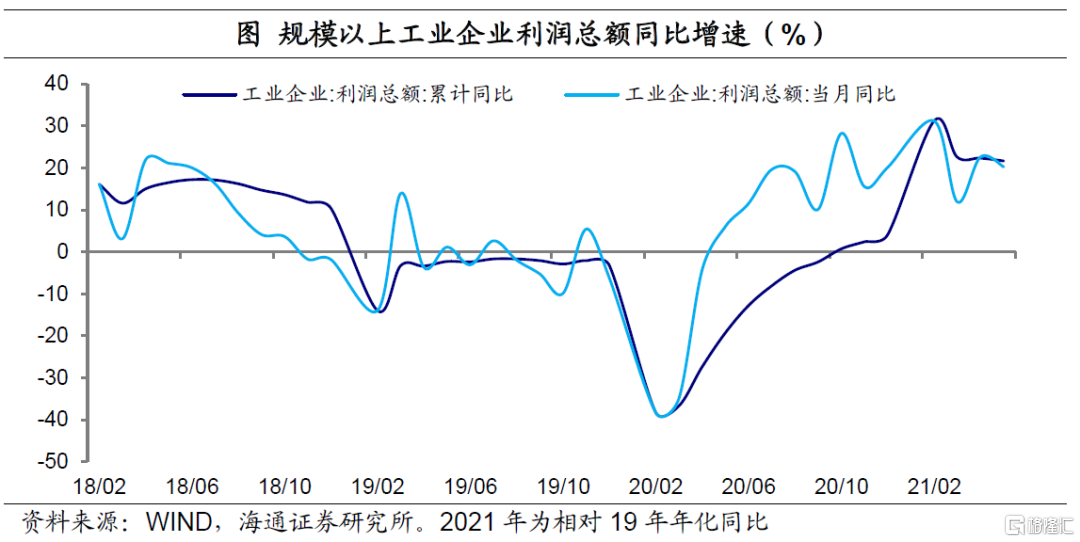

2021年5月规上工业企业利润同比增长36.4%,自3月以来连续第三个月大幅回落。剔除低基数的影响后,两年平均增长率为20.2%,较前月的22.6%有所下滑。大宗商品价格的上涨和市场需求的缓慢修复,是工业企业利润增速保持高位趋缓的主要原因。

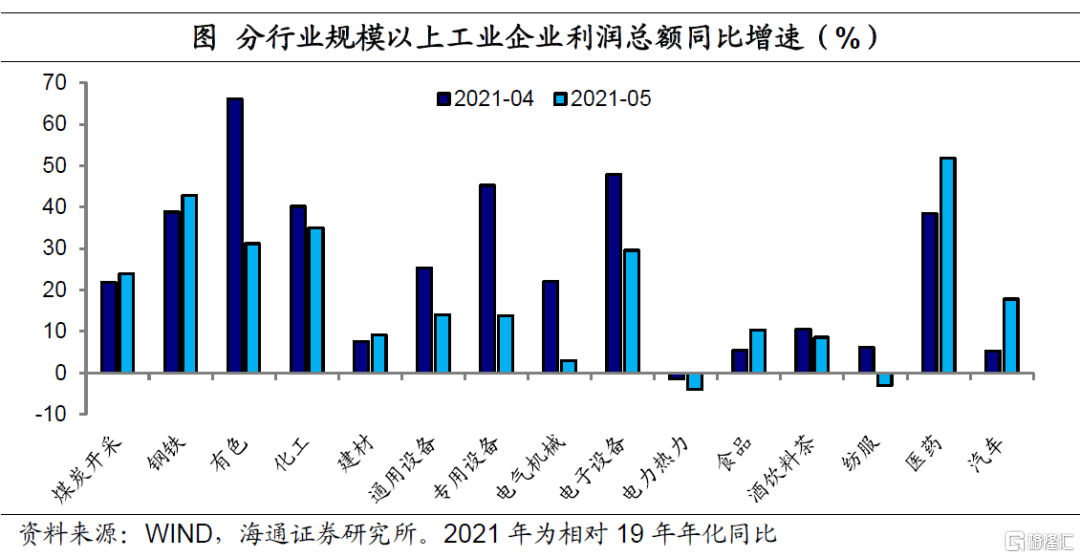

分具体行业看分化较为明显,上游行业保持高增速,中游行业利润增速回落速度最快。大宗商品价格抬升提高上游矿产行业利润,但同时对中下游企业带来成本压力。

展望未来,一方面,大宗商品价格继续大幅上涨的可能性不大,成本压力减轻后中下游企业利润将出现回升。另一方面,国内消费复苏对下游企业形成支撑,但强度可能不及预期,同时海外需求逐步从耐用品消费向非耐用品和服务消费转变,对中游企业造成压力。

工业利润增速稳中趋降。2021年5月规上工业企业利润同比增长36.4%,自3月以来连续第三个月大幅回落。剔除低基数的影响后,两年平均增长率为20.2%,较前月的22.6%有所下滑。工业企业利润增速保持高位趋缓,是由于大宗商品价格的上涨和市场需求的缓慢修复。大宗商品价格抬升一方面提高上游矿产行业利润,但同时对中下游企业带来成本压力。而市场需求中出口难以维持高增速、国内需求修复不及预期,对企业生产的拉动边际下降。

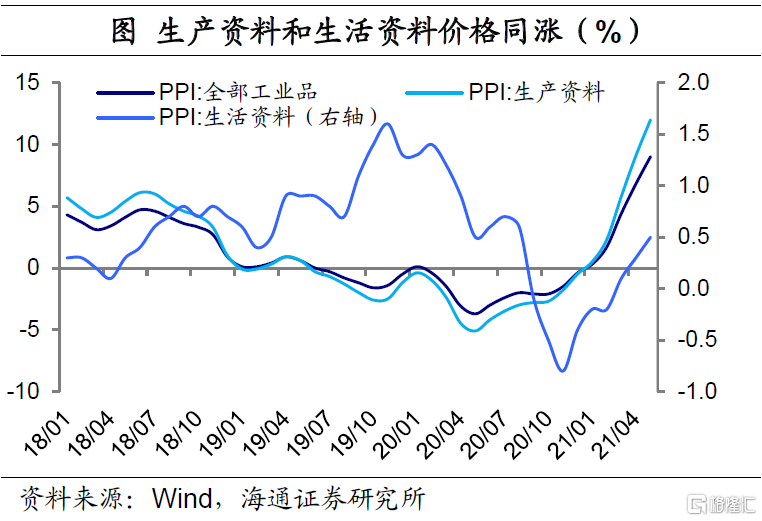

分具体行业看分化较为明显,上游行业保持高增速,中游行业利润增速回落速度最快,上游行业中,煤炭开采、钢铁、建材行业受益于市场需求强势和大宗商品涨价,拉动生产资料PPI快速上行,企业利润增速保持高位。

中游行业中,通用设备、专用设备、电气机械、电子设备、电力热力等行业利润增速均大幅下滑,其原因一方面在于海外市场对耐用品的需求增速已逐步放缓,新出口订单减少,另一方面在于上游原材料价格的持续上涨压缩利润空间。下游行业整体表现疲软,但其中抗疫和医药产品需求居高不下,持续高涨支撑医药行业利润高增长。

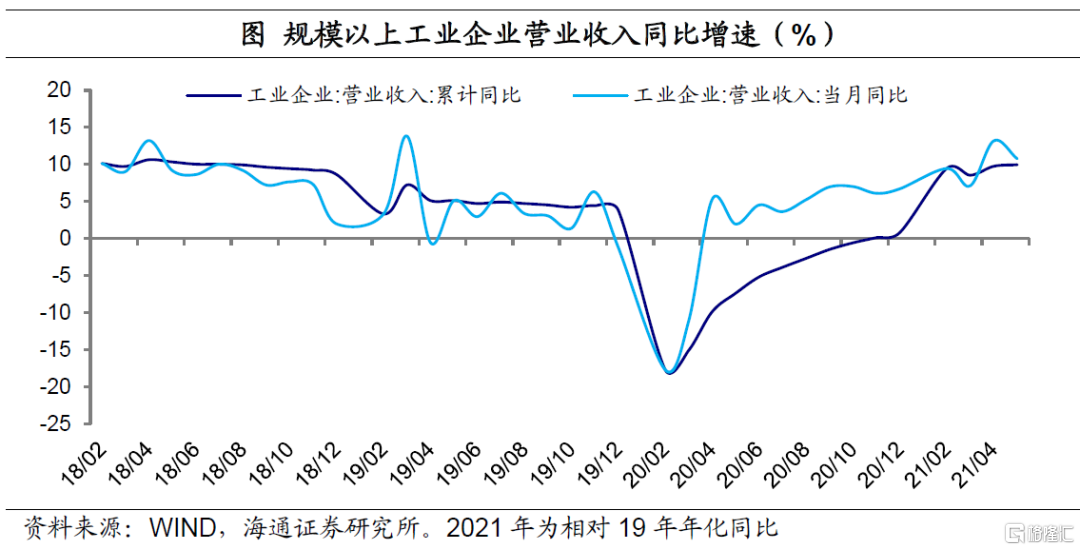

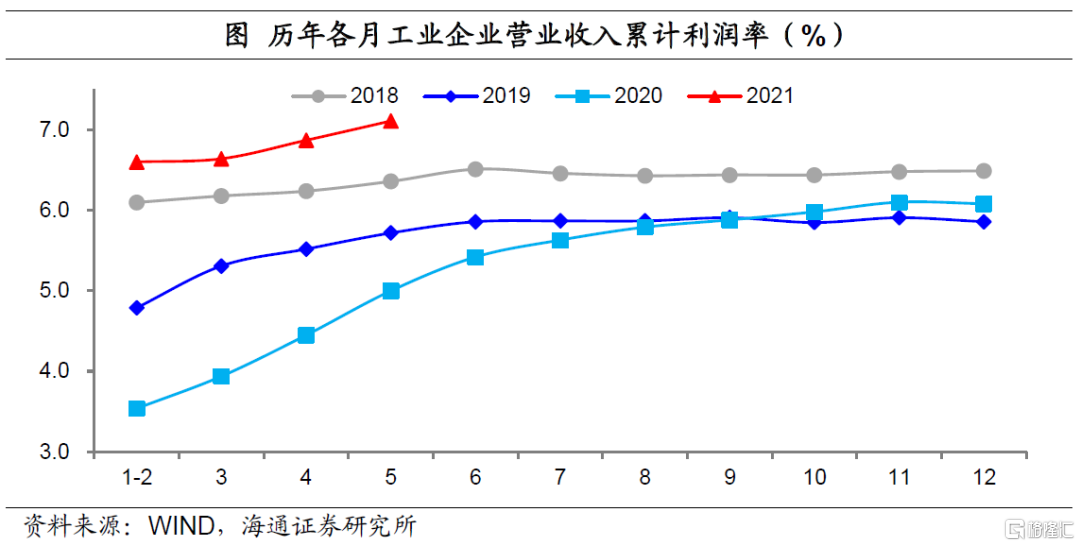

营收增速下降,但工业利润率继续回升。5月工业企业的营业收入同比增长20.3%,在剔除基数效应后两年平均增速为10.8%,较前月的13.2%出现明显下降。成本和费用方面,1-5月每百元营业收入的成本83.5元,与上月持平;每百元营业收入的费用为8.38元,同比减少0.72元,较1-4月的8.45元继续下行。费用下降使得企业的盈利能力得以上升,1-5月营业收入利润率提高至7.11%,进一步回升。

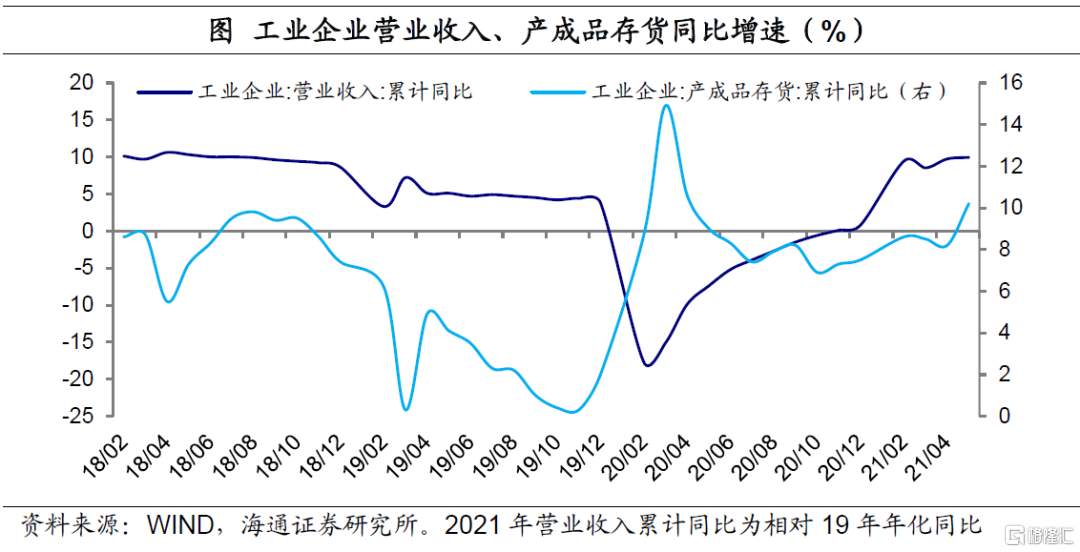

库存同比走高。1-5月工业产成品存货累计同比增速为10.2%,较上月的8.2%出现明显上行,为2020年4月以来的最高值。库存走高主要是由于新增订单的减少,企业由于原材料价格压力暂停接单和出口需求转弱使得新订单减少,导致存货增加。

热门