6月7日,深圳市江波龙电子股份有限公司(简称“江波龙”)申请创业板IPO获受理。中信建投证券为其保荐机构,拟募资15亿元,主要用于江波龙中山存储产业园二期建设项目、存储器研发项目,以及补充流动资金。

江波龙成立于1999年,主要从事Flash及DRAM存储器的研发、设计和销售,聚焦存储产品和应用。公司从存储贸易到存储代工,继而到自主开发技术性产品,再到现在转型为存储技术性的品牌公司,历经20多年的深耕,已形成嵌入式存储、固态硬盘(SSD)、移动存储及内存条四大产品线,拥有行业类存储品牌FORESEE和国际高端消费类存储品牌Lexar(雷克沙)。

2018年9月,江波龙有限公司整体变更为股份公司。

在股权架构中,蔡华波作为控股股东、实控人之一,与姐姐蔡丽江直接和间接持有江波龙66.33%的股份;国家集成电路基金(简称“大基金”)、上凯创投、力合创投、深圳展想、泰科源5家投资机构均以货币出资,合计认购642.86万股。其中,大基金斥资6亿元,以140元/股的高价入股,持股比例为6.93%,成为江波龙第二大股东,公司估值近90亿元。

赢得国家大基金力挺的江波龙,尽管深处绝佳赛道,但在半导体存储行业激烈的竞争下,要想在市场上占据一席之地依然是极具挑战性的。

1

存储战场硝烟四起

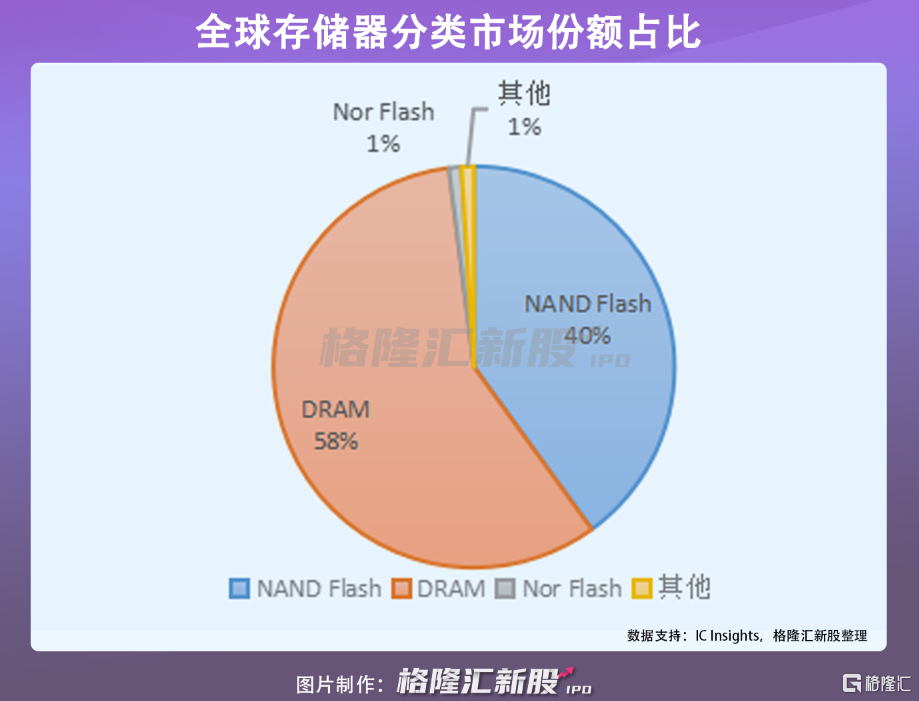

半导体存储器作为电子系统的基本组成部分,是半导体行业市场占比最高的分支,总计市场规模在1000亿美元以上。

其中,江波龙的主营业务DRAM和NAND Flash则是最主流的半导体存储器,市场规模占比超过95%。随着智能手机、可穿戴设备等消费电子的更新换代,数据量爆发式增长,对存储产品的需求不断攀升。

受益于行业红利,公司盈利能力保持持续快速的增长。2018-2020年度,公司营业收入分别为42.28亿元、57.2亿元和72.76亿元,净利润分别为-0.58亿元、1.27亿元和2.76亿元。

近两年公司的营收同比增速达35.3%、27.2%,2020年的净利润同比更是实现了近151%的增长。

尽管如此,从周期角度来看,全球半导体市场的增长率长期呈周期性的波动状态,由供需两端共同决定,因此公司受行业景气度波动的影响将较为明显。虽然江波龙2019年的净利润在上一年大幅亏损下成功扭亏为盈,但其盈利情况和行业景气度密切相关。

国际竞争格局上,存储市场基本被韩国、日本、美国等国垄断,DRAM市场三足鼎立,由三星、美光、海力士垄断了95%的份额,NANDFlash的市场则由三星、西数、铠侠等6家企业垄断。

中国半导体起步较晚、技术受到封锁、市场份额小,纵然已初步完成在半导体存储领域的战略布局,可离实现国产替代仍有较大的发展空间。

半导体产业是信息技术产业的核心,在技术严重封锁的情况下,自主研发、技术升级是中国半导体产业必须接受的挑战。

招股书显示,截至2020年12月31日,江波龙公司员工1067人,其中研发人员501人,占公司员工总数的46.95%,报告期内累计研发投入3.9亿元,公司获得境内外有效专利399项(境外专利83项)。2018年-2020年,公司研发费用率分别为1.86%、1.57%和3.02%,占比整体呈上升趋势。

虽然江波龙的营收规模和研发费用占比均持续上涨,但与同行业的另外5家企业对比来看,江波龙的营收规模居于第四,研发费用占比居于第三,处于可比同行业中位。

2

过度依赖境外出口

由于公司营收过度依赖境外出口,其盈利能力或将受到变幻莫测的国际政策影响。

招股书显示,江波龙营业收入主要来自境外,占比高达85%,境内占比则相对较低;其中划归境外的港澳台地区2018年-2020年营收占比分别为62.19%、64.37%和66.74%。考虑到当下国际贸易摩擦、局部形势紧张,公司销售额或许会受到限制。

3

结语

中国作为世界第一大半导体消费国,建立自己的半导体生态将迎接亿万级市场。在政策的支持、半导体供需紧张的环境下,江波龙有望借力使力快速发展,逐步扩大自己的市场份额。

但不可否认的是,半导体行业竞争激烈、巨头占据绝对优势以及自身竞争力不足,江波龙面临的挑战比比皆是,需有足够强大的实力才能在存储市场站稳脚跟。其中,最关键的是公司的自主研发实力,半导体核心技术是要不来、买不来、讨不来的,只有掌握在自己手中、自主攻关,才能持续向上突破并在市场上存活下来。

热门