摘要

简介:按加工与否分平板玻璃与深加工玻璃,下游地产需求居多。玻璃制作工艺以浮法为主,按加工与否分为平板玻璃与深加工玻璃。上游主要涉及建材与石油化工类,浮法玻璃成本中纯碱占20%-30%,燃料占30%-40%,玻璃下游需求主要来自房地产,占比约75%,其余来自汽车、光伏等行业。从区域分布看,玻璃因单个价值量低而运输成本高,生产线多布局于原材料产地或消费地,冀粤鄂为主要产地,2020年平板玻璃产量约占全国35%。

平板玻璃:供需紧平衡延续,短期玻璃价格将维持高位。供给层面,2016年以来国家严限玻璃新增产能,目前须通过存量产能等量或减量置换,叠加行业进入冷修高峰期,玻璃产能整体稳定,2015-2020年浮法玻璃在产产能从8.6亿重量箱微增至9.4亿重量箱。需求层面:1)房屋竣工高峰来临、老旧小区改造加速、采光要求提高与多层玻璃应用,来自地产端的玻璃需求将维持高位。2)考虑人均汽车保有量低,叠加全景天幕等技术应用,汽车玻璃需求仍存较大空间。整体来看,在供给端新增产能受限,地产步入竣工周期带来需求释放的背景下,预计短期玻璃行业供需仍将维持紧平衡,玻璃价格有望维持高位。

深加工玻璃:光伏、电子、建筑节能三大应用领域空间广阔。1)光伏玻璃:受益光伏产业快速发展,2013-2020年我国光伏玻璃产量CAGR达13.7%。2020年以来光伏玻璃价格因供需失衡影响先升后降,中长期看,“碳中和”下光伏终端需求增长确定,叠加双玻组件渗透率提升,将带动光伏玻璃需求持续增长。2)电子玻璃:智能手机等行业快速发展带动电子玻璃市场规模逐步增长,2019年我国电子玻璃市场规模同比增9.0%至947亿元。目前高性能电子玻璃生产长期被三家外企垄断,随着国内企业技术进步与政策扶持,国产替代空间广阔;同时车载显示屏应用增加、背板玻璃渗透率提升等亦带来增量需求。3)建筑节能玻璃:目前在欧美国家Low-E玻璃普及率超过80%,远高于国内(约12%)。随着国内政策法规趋严、消费者节能环保理念提升,未来节能玻璃市场空间不容小觑。

投资建议:随着国家严控玻璃新增产能、供给端受限,而下游房地产步入竣工高峰期带来玻璃需求释放,短期平板玻璃行业供需或维持紧平衡,价格有望维持高位,玻璃生产企业将充分受益,叠加政策支持行业集中度提升,玻璃龙头企业未来发展更具前景。从细分应用领域看,“碳中和”目标下,光伏终端需求增长确定叠加双玻组件渗透率提升,光伏玻璃未来市场空间广阔;建筑节能趋势下Low-E等节能玻璃渗透率有望逐步提升;电子玻璃国产替代空间广阔。

风险提示:1)环保限产政策执行不达预期;2)原材料价格大幅上涨风险;3)地产投资、汽车需求大幅下行风险;4)光伏、新能源车发展低于预期。

在绿色建筑系列报告第一篇中,我们提出在“碳达峰”、“碳中和”目标下,绿色建筑作为节能减排重要方式,重要性将持续提升,并从绿色施工(装配式建筑)与绿色建材(防水材料、石膏板)两个维度进行探讨分析。本篇报告我们以玻璃建材为研究对象,一方面环保限产背景下,玻璃新增产能受限;另一方面在绿色节能理念推动下,光伏玻璃、节能玻璃等深加工玻璃发展方兴未艾。为此本篇报告我们从玻璃行业供需格局出发,在此基础上探讨玻璃各细分领域未来发展前景。

01

玻璃概览:浮法工艺生产为主,下游地产需求居多

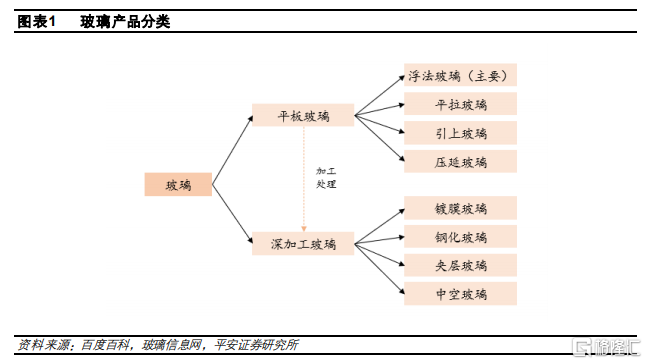

1.1玻璃类型:浮法制作为主,分平板玻璃与深加工玻璃

玻璃是一种非晶无机非金属材料,具有透光、透明、保温、隔声,耐磨、耐气候变化等性能,一般是用多种无机矿物(如石英砂、硼砂、硼酸、重晶石、碳酸钡、石灰石、长石、纯碱等)为主要原料,加入少量辅助原料制成。

玻璃制作工艺以浮法为主,按加工与否分为平板玻璃与深加工玻璃。根据是否需要加工,玻璃可分为平板玻璃与深加工玻璃:1)平板玻璃也称白片玻璃或净片玻璃,根据制作方法又可分为浮法玻璃、引上法玻璃、平拉法玻璃、压延法玻璃四种,其中,浮法玻璃通过熔化的玻璃液漂浮在熔融的锡液面上成型,因具有厚度均匀、上下表面平整平行、生产率高等优势,成为玻璃制造最主流的方式;2)深加工玻璃由普通平板玻璃深加工处理得到,包括镀膜玻璃、钢化玻璃、夹层玻璃、中空玻璃等,以满足产业链下游对玻璃钢化、热弯、镀膜、空腔、夹层等不同类型要求。

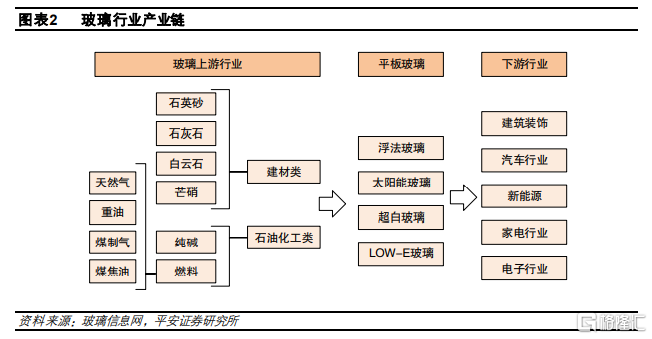

1.2 产业链:上游为建材、化工,下游以房地产为主

玻璃上游行业主要涉及建材类与石油化工类。建材类包括石英砂、石灰石、白云石、芒硝等,石油化工类主要包括纯碱与燃料(天然气、重油、煤制气等)。从浮法玻璃成本结构看,占比高且弹性较大的项目为石油化工类,纯碱占20%-30%,燃料占30%-40%,其中燃料以天然气居多,同时为应对燃料价格波动,玻璃生产企业通常为生产线配备两套或更多的燃烧系统。

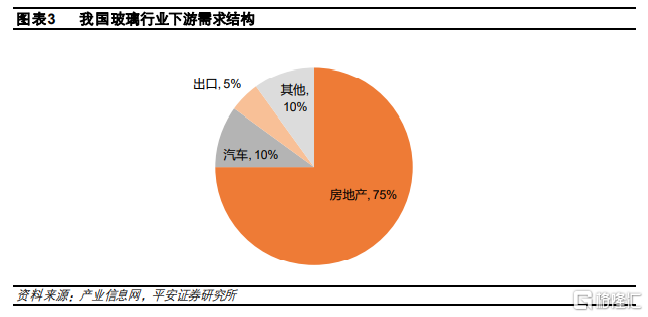

玻璃下游需求主要来自房地产,其余来自汽车、光伏、电子等行业。从玻璃行业下游需求结构看,我国玻璃下游需求约75%来自于房地产,10%左右来自于汽车行业,10%左右来自光伏、电子等产业,5%左右用于出口。

1.3 区域分布:区域生产属性强,冀粤鄂为主要产地

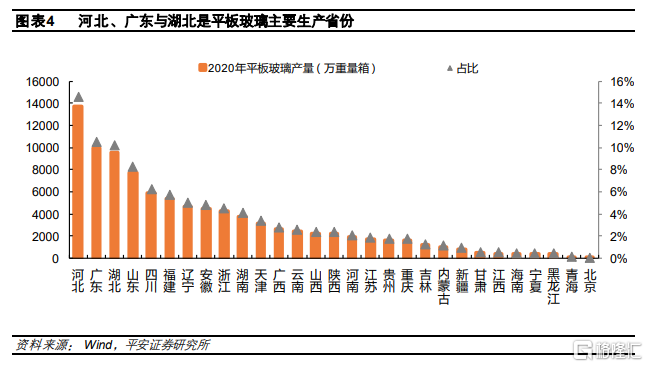

玻璃生产线多布局于原材料产地或消费地,冀粤鄂为主要产地。因玻璃价值量不高,并且易碎导致运输成本高,导致玻璃生产具有较强的区域特点,生产线多布局在原材料产地或消费地区。2020年河北、广东与湖北的平板玻璃产量分别为13728万重量箱、9964万重量箱、9585万重量箱,占全国平板玻璃产量比重分别为14.5%、10.5%、10.1%。

02

平板玻璃:政策严控新增产能,竣工高峰支撑需求

2.1 供给层面:政策严限新增产能,在产产能整体稳定

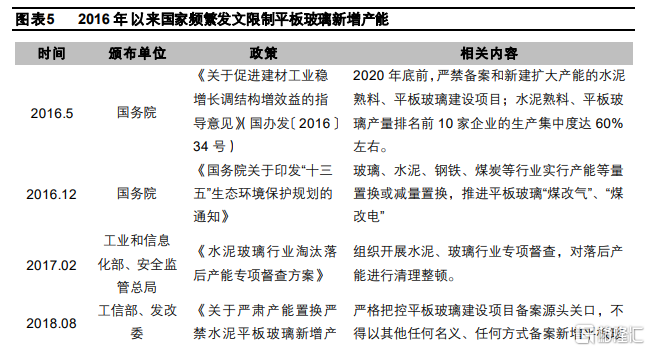

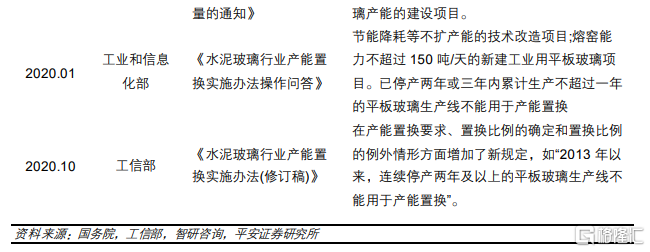

2016年以来,国家严格限制玻璃行业新增产能。受2009年“四万亿”政策与13-16年经济“稳增长”政策推动,我国的平板玻璃行业经历了09~10年和12~14年两轮产能投放高峰期,行业产能过剩问题日益凸显。2016年5月,国务院办公厅发布《关于促进建材工业稳增长调结构增效益的指导意见》,提出2020年底前严禁备案和新建扩大产能的水泥熟料、平板玻璃建设项目;2020年1月,工信部印发《水泥玻璃行业产能置换实施办法操作问答》,要求位于环境敏感区的平板玻璃建设项目,产能置换比例分别至少为1.25:1,已停产两年或三年内累计生产不超过一年的平板玻璃生产线不能用于产能置换。目前玻璃行业已明确禁止纯新增产能,新建产能须要通过存量产能等量或减量置换。

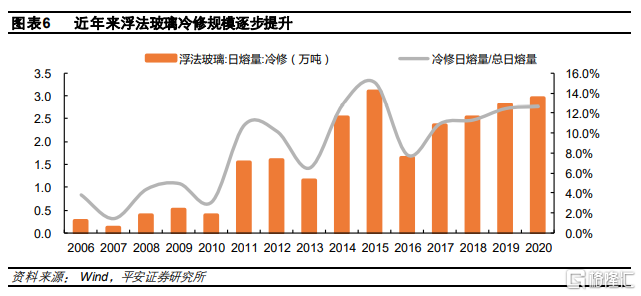

行业进入冷修高峰期,亦对玻璃在产产能形成约束。浮法玻璃制造具有高温、连续、不间断的生产特性,玻璃熔窑寿命一般为8-10 年,到期需进行冷修且复产成本较高,一旦开窑难以随时关停,须全天候运转生产,导致玻璃短期供给相对刚性。2009-2014年玻璃生产线投产较多,按照8-10年窑龄冷修周期测算,推算2017-2024年玻璃行业将处于冷修高峰期。2016-2020年,全国浮法玻璃冷修日熔量从1.65万吨升至2.96万吨,占浮法玻璃总日熔量比重从7.8%升至12.7%。

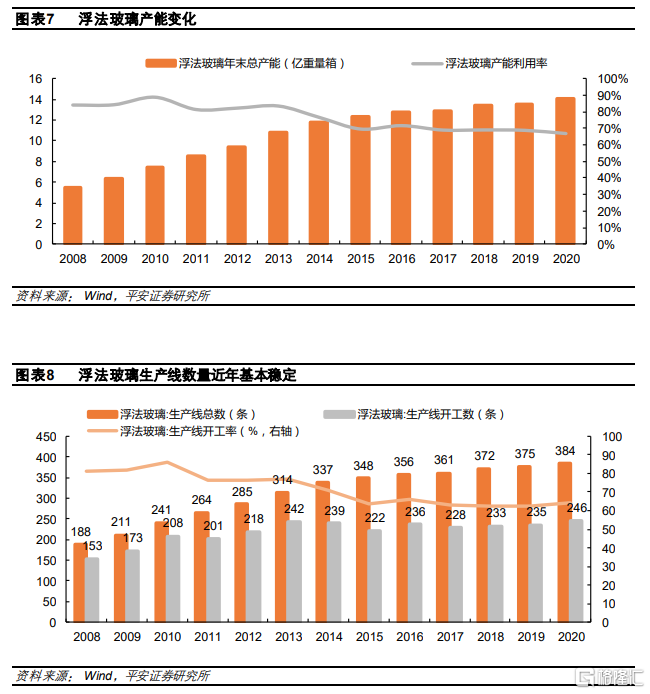

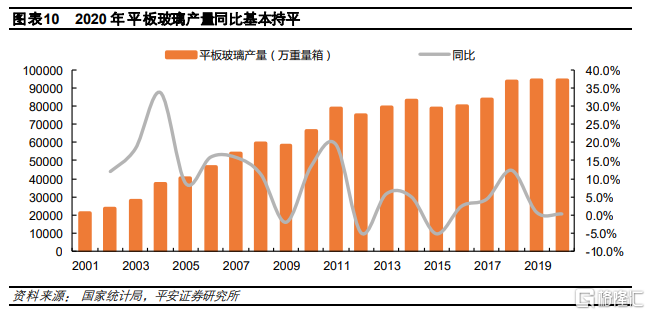

政策严限新增产能叠加冷修高峰期,近年玻璃在产产能增幅不大、整体稳定。2015-2020年浮法玻璃总产能从12.33亿重量箱微增至14.02亿重量箱,在产产能从8.6亿重量箱微增至9.4亿重量箱,产能利用率从70%降至67%;生产线总数从348条增至384条,其中开工数从222条增至246条。

2.2 需求层面:与房地产关联度高,整体需求稳中趋升

步入竣工周期,地产玻璃需求维持高位

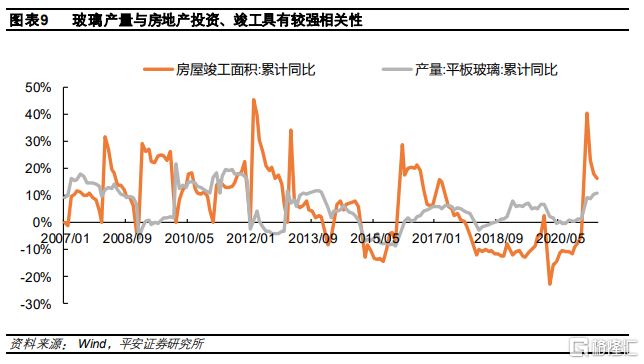

玻璃需求主要来自房地产业,行业景气度与后者关联度高。由于我国玻璃行业下游需求主要集中在房地产,长期以来需求变化是决定玻璃行业景气周期的关键因素,玻璃产量亦与房地产投资、竣工具有较强的关联性。

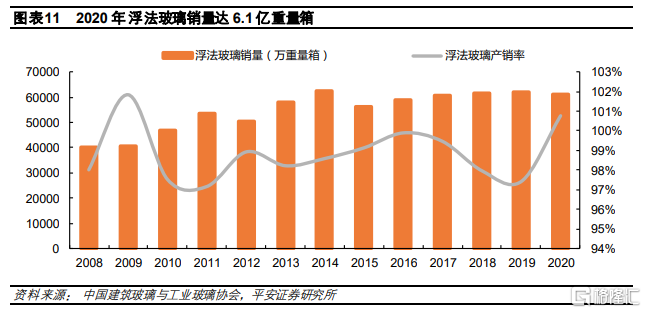

受益地产投资保持韧性,近年玻璃产销平稳增长。国内持续推进玻璃行业供给侧改革、淘汰过剩产能的同时,受益于房地产投资保持韧性,玻璃产销呈现平稳增长态势。2016-2020年,我国平板玻璃产量从8.0亿重量箱增长至9.5亿重量箱,浮法玻璃销量从5.9亿重量箱增长至6.1亿重量箱。

往后看,随着房屋竣工高峰来临、老旧小区改造加速,来自地产端的玻璃需求将维持高位:

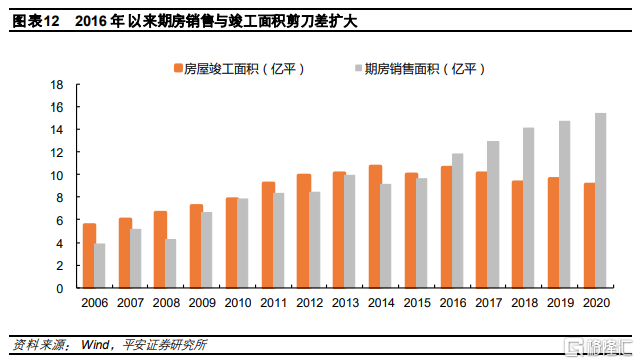

第一,刚性交房约束下,全国房屋竣工回升趋势明确。2017-2021.5年全国期房销售达62.9亿平,远高于同期竣工(41亿平),按照2-3年的交付周期,前期销售期房将逐步步入到竣工周期,2021年1-5月全国房屋竣工2.8亿平米,同比增长16.4%。而玻璃主要应用于竣工前期,随着房屋竣工高峰来临,将带动玻璃需求维持高位。

第二,老旧小区改造进入加速期,有望增加建筑玻璃需求。据住建部统计,全国共有老旧小区近17万个,建筑面积约40亿平方米。2020年国务院出台《关于全面推进城镇老旧小区改造工作的指导意见》,明确到“十四五”期末,力争基本完成2000年底前建成的需改造城镇老旧小区改造任务。

第三,采光要求提高与多层玻璃应用,亦将增加单位建筑面积玻璃需求。随着居民对房屋采光要求逐步提高,同时“碳中和”目标下建筑节能标准要求提高,节能效果更优的双层乃至三层玻璃应用有望逐渐推广,亦有望提升单位建筑面积对玻璃的需求。

全景天幕等新概念推广下,汽车玻璃需求空间仍存

汽车玻璃强调防护性能,根据所处位置分为前/后挡风玻璃、侧/天窗玻璃。汽车玻璃作为汽车车身附件一部分,具有重要的防护作用。从玻璃类型看,汽车玻璃以夹层钢化玻璃和夹层区域钢化玻璃为主,可承受较强冲击力;根据所处位置,汽车玻璃可分为前挡风玻璃、侧窗玻璃、后挡风玻璃和天窗玻璃四种。

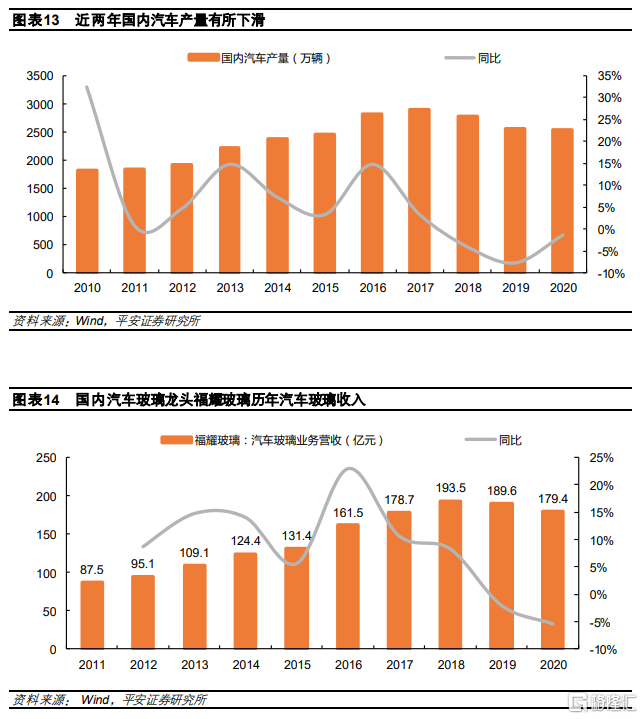

近年国内汽车产量下滑背景下,汽车玻璃行业增长有所放缓。汽车玻璃市场主要包括增量的新车配套市场(OEM)与存量的售后维修市场(AM);其中以新车配套市场为主,主要受当年汽车产量影响;售后维修市场主要取决于汽车保有量与平均损坏率。从国内汽车玻璃龙头福耀玻璃发展看,2011-2020年福耀玻璃汽车玻璃业务收入从87.5亿元增至179.4亿元,CAGR达7.4%;2019-2020年受国内汽车产量下滑影响,公司汽车玻璃业务收入增速转负。

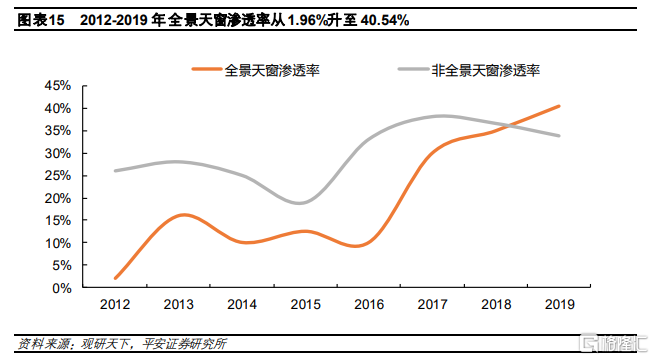

往后看,人均汽车保有量低,叠加全景天幕等技术应用,汽车玻璃需求仍存较大空间。一方面,国内人均汽车保有量相比发达国家仍具提升空间,2020年美国每百人汽车拥有量超过80辆,欧洲、日本每百人汽车拥有量约50-60辆,远高于国内20辆左右的水平。随着国内经济持续发展、城镇化与居民收入水平提升,中长期国内汽车市场仍具增长潜力。另一方面,随着消费者对安全舒适、节能环保、造型美观等要求提高,全景天幕等技术有望逐步普及,带动单车配套玻璃使用面积提升。据观研天下估计,2012-2019年全景天窗渗透率从1.96%升至40.54%。

2.3 行业展望:短期紧平衡仍将延续,集中度仍具提升空间

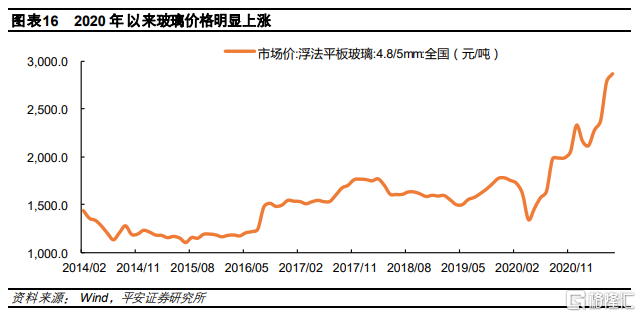

短期紧平衡仍将延续,玻璃价格仍将维持高位。2020年年初尽管受疫情冲击,玻璃价格有所回落,但随着疫情逐步得到控制,地产赶工潮及竣工高峰来临,2020Q2以来玻璃价格快速上行。截止2021年6月,全国普通浮法平板玻璃市场价格达2867元/吨,较2020年低点上涨114%,较2020年末上涨23%。展望未来,在供给端新增产能受限,地产步入竣工周期带来需求释放的背景下,预计短期玻璃行业供需仍将维持紧平衡,玻璃价格有望维持高位。

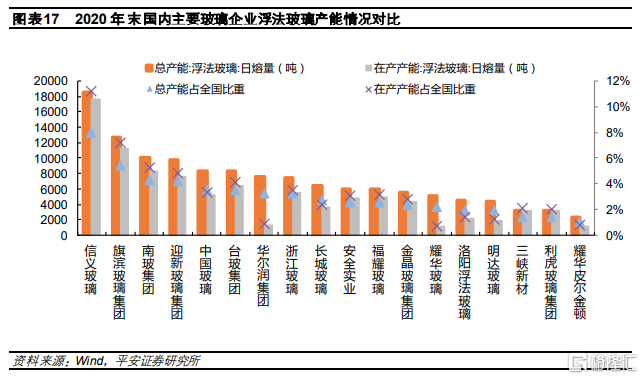

浮法玻璃产能前十企业市占率约四成,未来仍具提升空间。从行业格局来看,2020年末前十企业浮法玻璃日熔量总产能合计值占全国总产能比重为40.6%,在产产能合计值占全国在产产能比重为45.7%;其中,行业前三企业为信义玻璃、旗滨集团、南玻集团,总产能市占率分别为7.9%、5.4%、4.3%,在产产能市占率分别为11.2%、7.2%、5.3%。

政策淘汰过剩产能的同时,亦推动玻璃行业整合重组。2016年5月,国务院办公厅发布《关于促进建材工业稳增长调结构增效益的指导意见》,在供给侧截长补短、压减过剩产能,有序推进联合重组,改善企业发展环境,到2020年平板玻璃产量排名前10家企业的生产集中度要达到60%左右。相比国务院办公厅文件要求,目前玻璃行业产能集中度仍具提升空间。

03

深加工玻璃:光伏、电子、建筑节能领域空间广阔

3.1 光伏玻璃:短期供需或延续宽松,长期受益光伏终端需求增长

光伏玻璃为光伏组件重要组成部分,制作工艺以压延法为主。光伏玻璃亦称“光电玻璃”,指应用在太阳能光伏组件上的玻璃,具有保护电池片和透光的重要价值。根据所处位置,光伏玻璃可分为包括盖板(面板)玻璃和背板玻璃;根据制作工艺,光伏玻璃可分为压延法玻璃与浮法玻璃,因对透光度要求高,一般以压延法制作为主。

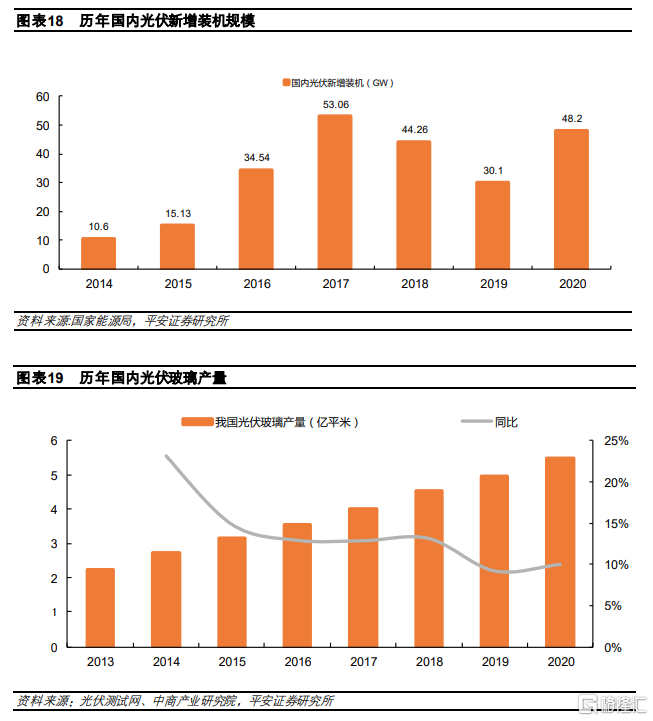

受益光伏产业快速发展,我国光伏玻璃产量持续增长。光伏玻璃作为光伏组件不可或缺的材料,需求端与光伏组件的装机量密切相关。随着光伏发电技术不断成熟,光伏平价上网逐渐成为现实,推动光伏产业快速发展。截至2020年底,中国光伏发电累计并网装机量253GW,远超“十三五”规划105GW目标。受光伏组件装机量带动,2013-2020年,我国光伏玻璃产量从2.2亿平米升至5.5亿平米,CAGR达13.7%。

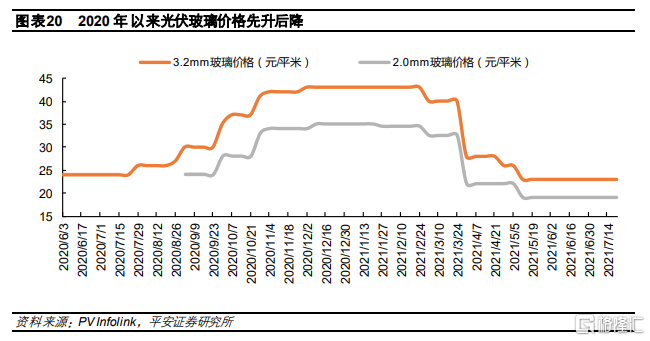

2020年以来光伏玻璃价格先升后降,2021H2供需格局或逐步改善。2020年光伏玻璃价格大幅上涨,3.2mm镀膜价格从年初29元/平米涨至43元/平米,主要因供需两端失衡。供给方面,2020H1疫情冲击下,部分光伏玻璃产能提前进入冷修;需求方面,随着疫情控制后需求复苏,双玻组件渗透率提升,叠加光伏补贴弱化下四季度存在抢装潮,光伏玻璃需求大幅反弹。受光伏玻璃价格上升影响,2020年信义光能、福莱特两大光伏玻璃龙头毛利率超过49%,创近年新高。高盈利水平刺激下,光伏玻璃行业产能扩张步伐加快,其中福莱特和信义两大龙头2021年有望合计投产约1万吨/日的光伏玻璃产能。随着产能快速扩张,加上光伏产业链原材料价格走强带来下游装机节奏放缓,2021年3月下旬以来,光伏玻璃价格开始回落。展望后续,随着光伏装机需求逐步释放、加上双玻组件渗透率提升,预计下半年光伏玻璃供需格局或逐步改善,但整体仍将维持相对宽松局面。

中长期看,“碳中和”下光伏终端需求成长更具确定性,光伏玻璃亦将充分受益。碳中和”大背景下,光伏发电作为能源结构改革和能源替代的重要方向,光伏终端需求持续成长确定性进一步提升。根据中国光伏行业协会判断,“十四五”期间,我国光伏年均新增光伏装机或在70-90GW。光伏玻璃作为光伏组件重要材料,有望充分受益光伏终端需求成长。

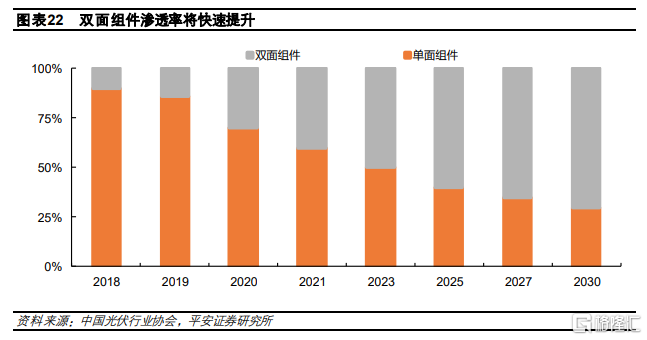

双玻组件渗透率提升,亦将带动光伏玻璃需求增长。双玻组件相比单玻组件发电量更高、生命周期更长、耐候性、耐磨性、耐腐蚀性更强。根据中国光伏行业协会的统计,2018年双玻组件的市场占有率仅为10%,2020年的双玻渗透率已上升为29.7%,预计2023年占比将进一步提升至50%。随着双玻组件逐步替代单玻光伏组件,亦将带动光伏玻璃需求持续增长。

3.2 电子玻璃:国产替代空间广阔,新能车等带来新增量

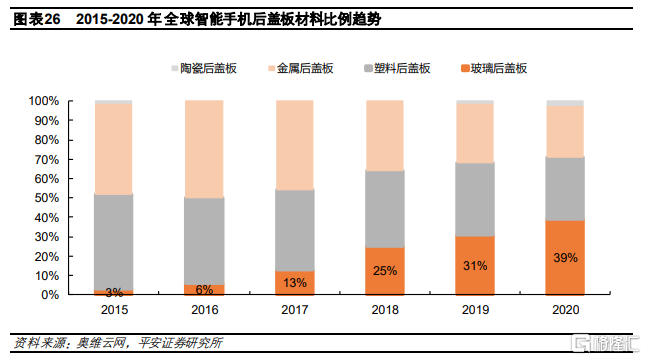

电子玻璃包括显示玻璃、盖板玻璃等,其中高铝电子玻璃多用于手机等电子产品。电子玻璃一般是指0.1~2mm厚度的超薄浮法玻璃,主要用于制作集成电路以及具有光电、热电、声光、磁光等功能元器件,目前技术及应用发展主要体现在手机、平板电脑、液晶电视、工控屏等终端显示产品的显示玻璃与防护盖板玻璃。根据生产材料不同,电子玻璃可分为钠钙玻璃和高铝玻璃,其中高铝玻璃在抗划伤、韧性和硬度等方面优于普通钠钙玻璃,被广泛用于手机、平板电脑等电子产品。

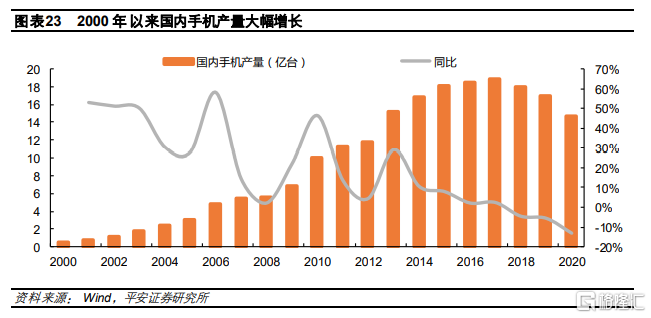

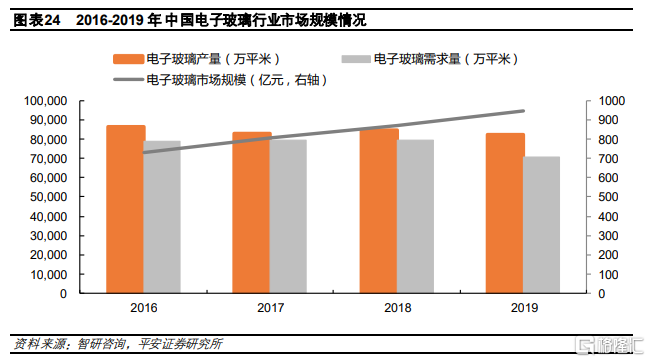

随着智能手机等下游行业发展,电子玻璃市场规模逐步增长。2000-2020年我国手机产量从0.5亿台上升至14.7亿台,CAGR达18.1%。智能手机、平板电脑等下游产量增加,叠加手机大屏化、屏占比提高,带动电子玻璃需求增长。据智研咨询估计,2019年我国电子玻璃产销量分别约8.26亿平米、7.07亿平米,市场规模约946.6亿元,同比增长9.0%。

往后看,国内电子玻璃行业未来发展仍具看点:

一是电子玻璃生产长期被三家外企垄断,国产替代空间广阔。盖板玻璃、面板玻璃等高性能电子玻璃生产属于资金、技术密集型产业,长期被康宁、旭硝子及肖特三家国际玻璃龙头垄断。随着南玻A、旭虹光电等持续加大研发投入,国内企业在高性能电子玻璃领域已有所突破,2014年东旭集团推出高铝盖板玻璃品牌“王者熊猫”,2020年南玻集团高铝二代电子玻璃实现批量销售,产品部分性能指标已经达到国际先进水平。随着国家加大电子等基础产业扶持力度,未来盖板玻璃、面板玻璃等电子玻璃领域国产替代空间广阔。

二是车载显示屏、背板玻璃渗透率提升带来增量需求。随着大屏幕手机逐步普及,无线充电、5G技术应用下玻璃背板需求增加,触控屏在超级本与一体机中渗透率逐渐提升,新能源汽车推广下汽车仪表盘、中控显示、后座娱乐系统、抬头显示等车载显示系统应用增加,以及智能家居、智能医疗、在线教育等新兴产业对智能终端的需求增长,电子玻璃需求未来仍具备增长空间。

3.3 节能建筑玻璃:门窗耗能不容小觑,“碳中和”或加速推广

国内建筑能耗水平高,节能关键在于门窗。我国建筑能耗约占全国总能耗三分之一以上,建筑单位能耗水平约为欧洲4倍、美国3倍。据张萌、陈旭等在《我国Low-E节能玻璃推广应用现状分析》(2018)测算,通过门窗传热能源消耗约占建筑能耗28%,通过门窗空气渗透能源消耗约占27%,门窗能耗合计占建筑能耗55%,因此建筑节能关键在于门窗节能。

节能建筑玻璃隔热、遮阳性能良好,其中Low-E玻璃为重要类型。节能建筑玻璃是以玻璃原片为基材,采用物理方法、化学方法及其组合对玻璃进行再加工,制成具有新的结构、功能或形态和高附加值的玻璃制品。节能玻璃具有美观、安全、节能等优点,主要应用于建筑门窗、玻璃幕墙等领域,可以有效降低建筑物能耗;根据制成工艺主要分为镀膜玻璃、中空玻璃、夹层玻璃等,镀膜玻璃中应用最广泛的为Low-E玻璃。据张萌、陈旭等测算,按全国每年新安装门窗4亿平米估算,若都采用Low-E玻璃,相比普通中空玻璃窗,每年可节能870万吨标煤、减少NOX和SO2排放8万吨、减少温室气体CO2排放2100万吨,16个月的节能量相当于我国浮法玻璃行业1年总能耗量。

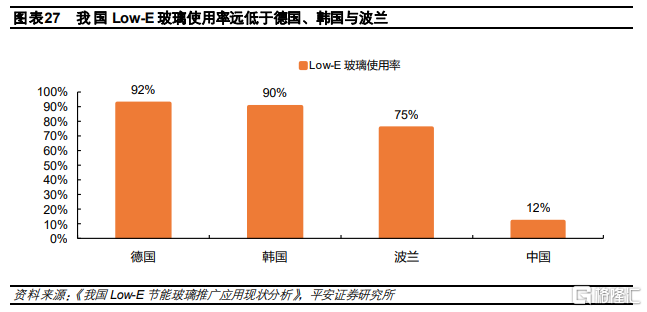

从渗透率看,我国Low-E玻璃使用率远低于德国等发达国家。Low-E节能玻璃自上世纪70 年代末在欧美推广以来,已在发达国家得到广泛推广。据张萌、陈旭等估计,节能玻璃在欧美发达国家普及率已超过80%,远高于国内(约12%)。

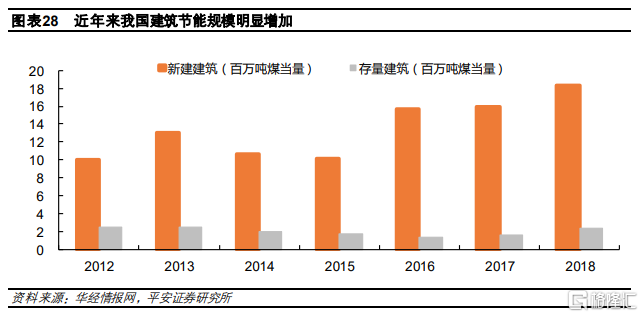

“碳中和”目标下政策有望继续支持,未来节能玻璃市场潜力巨大。为实现“碳达峰”、“碳中和”目标,降低建筑能耗和碳排放量,大力发展绿色建筑刻不容缓。早在2015年,住建部、工信部在《促进绿色建材生产和应用行动方案》中就提出大力推广节能门窗,新建公共建筑、绿色建筑和既有建筑节能改造应使用低辐射镀膜玻璃、真(中)空玻璃等节能门窗;2016年国务院办公厅在《关于促进建材工业稳增长调结构增效益的指导意见》中,亦要求提高建筑节能标准,推广应用低辐射镀膜(Low-E)玻璃板材、真(中)空玻璃等。随着国家相关法规陆续出台和监管不断趋严、消费者对节能环保重视程度不断提高,未来节能玻璃在建筑领域渗透率有望不断提升,除公共建筑、民用住宅新建项目之外,庞大的存量建筑节能改造、二次装修亦存在大量需求,未来节能玻璃市场空间不容小觑。

04

投资建议

随着国家严控玻璃新增产能、供给端受限,而下游房地产步入竣工高峰期带来玻璃需求释放,短期平板玻璃行业供需或维持紧平衡,价格有望维持高位,玻璃生产企业将充分受益,叠加政策支持行业集中度提升,玻璃龙头企业未来发展更具前景。从细分应用领域看,“碳中和”目标下,光伏终端需求增长确定叠加双玻组件渗透率提升,光伏玻璃未来市场空间广阔;建筑节能趋势下Low-E等节能玻璃渗透率有望逐步提升;电子玻璃国产替代空间广阔。

热门