近日,证监会第十八届发审委2021年第80次发审会上,陕西美能清洁能源集团股份有限公司(以下简称“美能能源”)IPO首发过会,保荐机构为西部证券。

图片来源:证监会

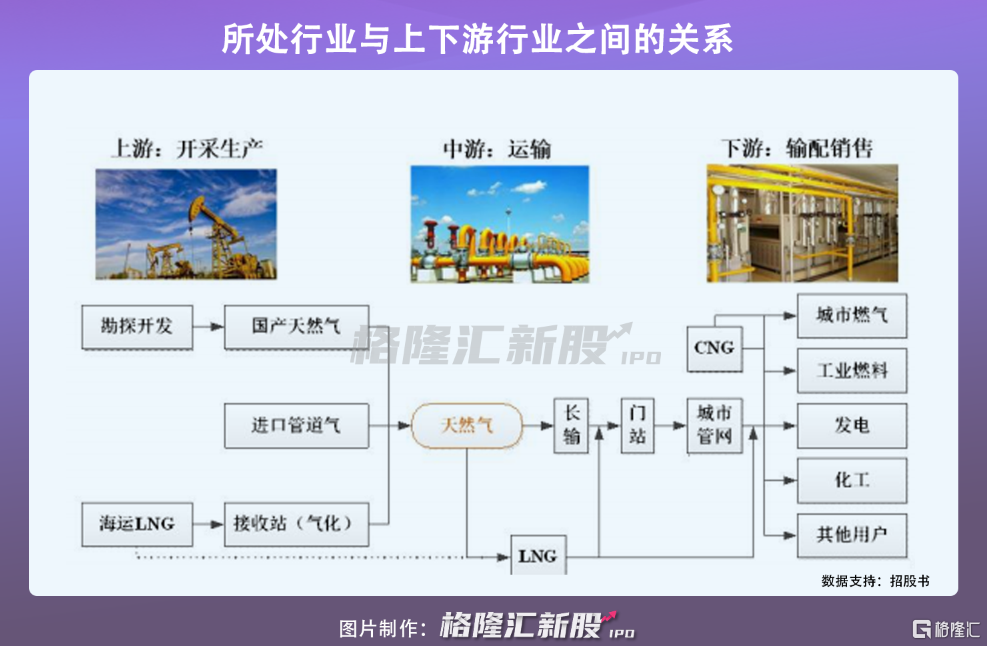

美能能源是一家长期专注于清洁能源供应领域的专业化城市燃气综合运营服务商,主要从事城镇燃气的输配与运营业务,包括天然气终端销售和服务以及天然气用户设施设备安装业务。

目前其经营区域主要集中在陕西省的韩城市、神木市、凤翔县。截至2020年年末,公司已建成天然气城市门站 8 座,运营的高中压天然气管道长度1075.96公里,投入运营的CNG母站1 座及CNG加气站 4座,经营、管理及服务居民用户27万余户、各类工商业客户3900余户。

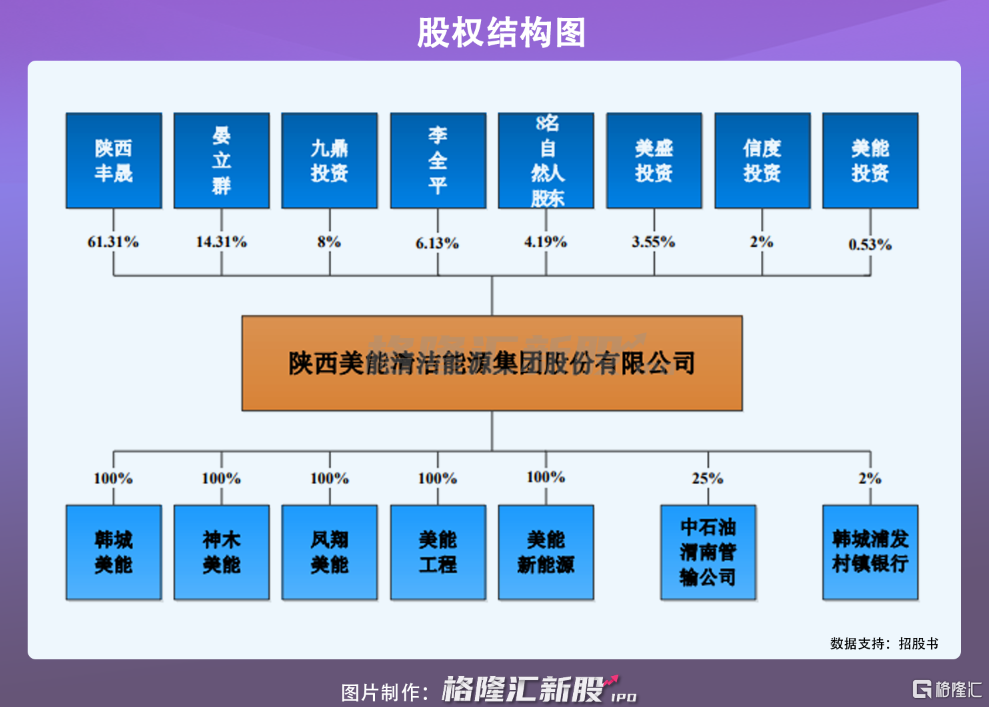

招股书显示,公司的控股股东为陕西丰晟 ,截至本招股说明书签署日,陕西丰晟持有本公司 8625万股股份,占公司发 行前总股本的 61.31%。本次发行前,实际控制人晏立群、李全平直接持有和间接控制公司合计85.83%的股份。

本次美能能源拟向社会公开发行不超过4690万股人民币普通股(A 股),占发行后总股本不低于 25%,拟募资5.27亿元,主要用于韩城市天然气利用三期工程、凤翔县镇村气化工程、神木市 LNG 应急调峰储配站工程、宝鸡凤翔机场空港新城气化工程 等投资项目。

1

业务增长放缓

随着经济社会的快速发展,城市、乡镇居民生活水平的不断提高,天然气使用习惯进一步渗透,美能清洁所经营区域的韩城市和宝鸡市凤翔区还处在国家重点规划的关天城市群节点城市区域,市场空间存在一定的发展机遇。

而从基本面来看,公司业务增长或遭遇了天花板。报告期内,美能能源营业收入分别实现3.83亿、4.56亿和4.63亿,归属于母公司股东的净利润为6018.42万元、8693.23万元、9610.48万元,出现了一定的放缓趋势。

报告期内,公司天然气销售量分别为 16,106.63 万立方米、18,204.30万立方米和 18,924.85 万立方米,增速也有所放缓。

2

受制于天然气的价格波动?

按主营业务划分,公司提供的主要产品与服务为天然气销售业务和天然气设施设备安装业务,主营业务毛利率分别为24.68%、25.18%及27.89%。随着中国天然气行业市场化改革步伐加快,其经营或受公司天然气采购、销售价格以及入户安装收入成本等因素而带来不确定性。

报告期内,由于天然气用户数量的增加及镇村气化工作的推进,公司天然气销售及安装业务收入整体均呈增长之势。其中,天然气销售收入占当期主营业务收入的比例分别为 77.32%、 78.65%、79.04%,是公司主营业务收入的主要来源,存在一定的产品结构单一风险。

毕竟美能能源的天然气销售业务毛利率分别为21.06%、21.14%、22.54%,整体低于同行业可比上市公司的平均值,业务的市场竞争力有待进一步提升。

要知道公司主要从事城镇燃气的输配与运营业务,上游企业主要为中石油下属相关单位和陕天然气,下游为各类城镇燃气用户及相关企业,在一定程度上公司天然气上下游价格均受到较为严格的管制,公司向下游转移成本的能力也受到了一定的限制。一旦未来公司天然气的采购销售价格出现波动,不利于业绩维持稳定性。

此外,目前公司的经营区域主要仍局限于陕西省,尽管公司所在经营区域的“两市一区”均属陕西省经济和社会发达程度较高的市县,增长潜力强劲,但如果这一人口及经济规模不能持续增长,将不利于公司经营业绩的可持续增长,在一定程度上限制了公司的发展空间,难以进一步挖掘潜在客户。

3

结语

当环保成为主流,能源消费结构改革进程加快,叠加城镇化水平不断提升、新区开发及大型工业企业的进驻,美能能源存在具有较大的用户发展及业务增长空间。但目前来说,身处具有资本、技术壁垒的城市燃气行业,公司的市场竞争地位还亟待加以稳固,需要逐步探索并完善产业链,不断提升协同效应,进一步扩大市场占有份额, 以提升公司持续盈利能力。

热门