时代是最大的贝塔,碳中和目标下中国的新能源、绿色建筑等低碳零碳行业迎来了历史性发展机遇。

当前已经有越来越多人意识到气候变化所带来的环境问题正日益严重,减少碳排放,实现可持续发展已经迫在眉睫,而国际社会正加快推动这一进程,目前全球已有超过120个国家和地区作出了碳中和的承诺,开始采取长期行动来应对气候变化,肩负起大国责任的中国也毅然的迈出了重要一步——去年,中国基于《巴黎协定》的承诺,率先提出在2030年之前实现碳达峰、2060年之前实现碳中和的目标。

碳中和与“绿色”可持续发展已成为全球共识,这一大趋势、大浪潮更是不可阻挡的。

碳中和或将驱动人类社会进入工业革命以来的最大一次全新制度和产业革命。按IRENA测算结果可得出,若想实现《巴黎协定》提出的1.5℃控制目标,2021-2050年内全球在碳中和领域的总投资规模至少须达约131万亿美元之巨。

投资方向指向哪一个国别?答案是中国。

据高盛统计,中国的减排幅度在全球重要经济地区中位居前列,仅次于力推“绿色工业革命”的英国,据报道,碳中和这项国策,单单在基础设施方面,中国未来预期所需的投资规模将超过百万亿人民币,这或会成为有史以来最大规模的主题基础设施投资。

可见,碳中和赛道正日益体现和释放出巨大的国家、时代红利。

1、国企料成“双碳”政策落地先行者,获得市场认可的水发兴业能源“锋芒初露”

而实力雄厚的国企、央企集团作为国家“双碳”政策落地的先行者,正紧紧把握住时代的红利不断推动产业融合和模式的创新,更陆续有一些“后浪”脱颖而出。

比如推动新能源和绿色建筑紧密结合所形成的新趋势,山东国资委下辖水发集团的一级权属公司及海外资本平台——水发兴业能源正是个中的佼佼者。

从资本市场方面,碳中和投资主题及相关概念板块方兴未艾。

由富途提供的行情数据显示,港股的碳中和概念股板块指数在过去一年内的实现累计涨幅为超过76%,同期的恒生指数实现涨幅仅为0.33%,同期的恒生科技指数累计下跌了13%左右。一上一下之间基本说明了碳中和已经真正成为了引领港股行情的动力引擎,而当前的互联网和科技股不能担当此重任,这一结论或为未来投资指明了方向。

上述所提及的水发兴业能源,在过去一年在港股碳中和投资板块中实现的累计涨幅约为149%,其表现不仅在板块中排行前列,市场也逐步把公司识别为国内新能源和绿色建筑赛道中具备长期发展潜力和持续成长性的领先国资背景上市平台,公司的投资价值在过去一年内得到了市场的初步挖掘。

伴随着公司未来在多条潜力赛道上业务发展的不断推进,战略布局的持续落地,以及独特的商业模式被验证跑通,水发兴业能源长期投资价值提升与价值释放预期将交替的出现。

从近日水发兴业能源公布的中期财报中,可看到,该港股上市公司稳步前进“碳中和”业务或处于爆发前夜,值得深入研究和关注。

2、中期业绩实现稳步增长,盈利向经营性特征转化

8月25日,水发兴业能源公布上半年业绩。截至2021年6月30日,水发兴业能源总收入达23.3亿人民币(单位下同),同比增长12.6%;毛利3.26亿,同比增长19.29%;毛利率约为17.8%,较去年同期的毛利率仍有了轻微提升。

在利润方面,按公告所示,截至2021年6月30日,公司录得归母净利润0.96亿,较去年同期减少约57.7%。考虑到去年同期有较大规模的非经常性利润——即由回购美元优先票据所产生的投资收益,因此使用经调整EBITDA利润更能如实的反映水发兴业能源在上半年所实现的业绩增长情况,在相同口径下,上半年的经调整EBITDA利润约3.99亿,较去年同期上升23%,对应的经调整EBITDA利润率达到了17.1%,同比增加1.4个百分点。

(图片来源:公司公告)

整体来看,中期业绩实现了稳步增长,稳中有升的特征进一步凸显,无论是在营收还是在(经调整)利润的表现方面,公司均取得了更好质量的增长。

特别是利润方面,在本期财报中,公司利润内部构成已从以往的投资性的非经常性利润,转变成如今的直接与经营相关的,持续性更强的经常性利润,从以往账面利润转化成能够产生实质性回报,实现真正价值创造的利润,而且从增速来看,高于营收增长,体现出公司正在持续提升经营杠杆,内生性成长性逐步兑现,盈利释放正在路上。

笔者认为,这是水发兴业能源本次公布中期业绩给出的最重要信号灯,能够一定程度上预示着公司基本面或已经发生根本性的转变。

3、清洁能源业务和幕墙及绿色建筑业务双轮驱动,处于爆发式增长的“前夜”

按中期财报显示,水发兴业能源业务板块主要划分为包括幕墙及绿色建筑、清洁能源业务,综合能源服务,及新材料销售。

在上半年,公司的幕墙及绿色建筑、清洁能源业务的总收入占比分别约为28.5%、54.2%,两者合共占据总收入的82.7%,而进一步加入可再生能源产品,以及电力销售(含电费补贴)等属于“碳中和”范畴的业务,则占据公司的总收入比例约为92%左右。若从业务所在赛道来进行归类,水发兴业能源当属港股碳中和概念板块中纯度较高的投资标的之一,在港股市场稀缺性凸显。

其中,包括了光伏EPC、风能EPC在内的清洁能源业务收入12.62亿元,同比增长13.1%。

在上半年,公司在手光伏订单项目与同比增长迅速,但为主动规避光伏组件价格上涨对项目利润影响,公司主动放缓光伏EPC建设进度。同时,公司风能EPC业务大幅提升,上半年贡献收入约12亿元,同比增长90%。

据公开资料所示,上半年完成风能EPC项目容量约185MW,在建风能EPC项目装机容量超过600MW(若以上半年风能EPC项目单位收入造价进行测算,可得目前在建的风能EPC项目价值约为39亿),而包括风能在内的在建的能源EPC项目合计超过1GW,这将为未来一年的业绩增长提供了可靠的保障。另一方面,在手光伏订单项目也会随着未来组件价格逐步回归正常而在后续进行业绩释放。

受益于大股东水发集团的鼎力支持,其不断网罗聚合集团内部及旗下子公司平台的各种业务网络资源来全力支持水发兴业能源发展其清洁能源业务,例如在融资、项目资产、市场资源等方面,将大股东水发集团优势导入上市公司,目前正持续推进水发能源集团光伏电站资产证券化;发动水发集团内部兄弟公司在全国范围内进行清洁能源项目开发,由水发兴业能源承担项目建设和运营。

在山东省外,大股东水发集团在吉林、内蒙、宁夏等外电入鲁合作的省份,积极为上市公司提供布局光伏、风电和储能业务的资源;同时,水发兴业能源在山东省内进行盐碱地和塌陷地治理、水面光伏开发、未利用地综合能源基地三大领域的“光伏+”业务。

至于近期,公司与宁夏中卫市沙坡头区人民政府签订战略合作协议,将于在当地建设平价“风电+光伏+储能”一体化基地,预计项目总量2GW以上。可见,无论是现在还是未来,都确保了公司的光伏、风能EPC项目在手订单充足,这将是公司清洁能源业务实现可持续增长的最大保证。

此外,值得留意的是公司新能源EPC业务与绿色建筑业务未来将在重磅政策支持下迎来爆发性增长机会。

比如在分布式光伏整县推进业务方面积极布局。据公开资料所示,目前公司已在山东、湖南、陕西、广东等地与近20个县区达成分布式光伏整体开发框架协议,初步评估装机规模超4GW。下半年公司将继续加大开发力度,力争全年完成整体开发合作的县区达33个以上。

卖方研究报告指出,未来十年预计光伏新增装机量年均复合增长率有望维持约13%的双位数增长,同时,分布式光伏是光伏新增装机需求的重要组成部分,随着整县(市、区)推进分布式光伏开发试点工作的逐步推进,分布式光伏有望加速发展,实现更高的复合增长速度。

据报道,分布式光伏整县项目平均每省申报规模已超过20个,据测算目前已经上报的22个省(区)将有超过400个县参与到此次分布式光伏整县推进试点中,装机规模或将达到80GW,预计最终规模更有望超过100GW。市场潜力之巨大,将持续吸引行业领先公司,以及资源和背景实力国企、央企入场“跑马圈地”,水发兴业能源有望在大股东水发集团的支持下携手合作伙伴成为能够割据一方成就霸业的“诸侯”。

而在绿色建筑方面,公司有可能成为全市场真正具备技术优势、模式优势且估值最低的绿色建筑+BIPV概念股。

技术优势方面,据了解,水发兴业能源深度参与绿色建筑领域技术标准体系的推广和延伸,参与推动近零能耗建筑融入到城乡规划和建设中,现已协助珠海派诺科技园二期厂房办公楼、银坑办公楼维修工程等项目获得零能耗建筑标识、超低能耗建筑标识认证。截止2021上半年,水发兴业能源参与在编的相关行业标准42项,累计参编各类标准122项,已获批省级企业技术中心4个。

去年,水发清洁能源对其幕墙及绿色建设业务延伸为绿色建筑全产业链的系统服务提供商,成为行业领先的近(净)零能耗建筑为核心竞争力的绿色建筑总承包企业。公司将发挥业已形成的绿色建筑领域优势,参与既有的公共建筑节能改造重点示范工程,计划年底前完成不低于10亿元既有建筑节能改造项目的开工建设。

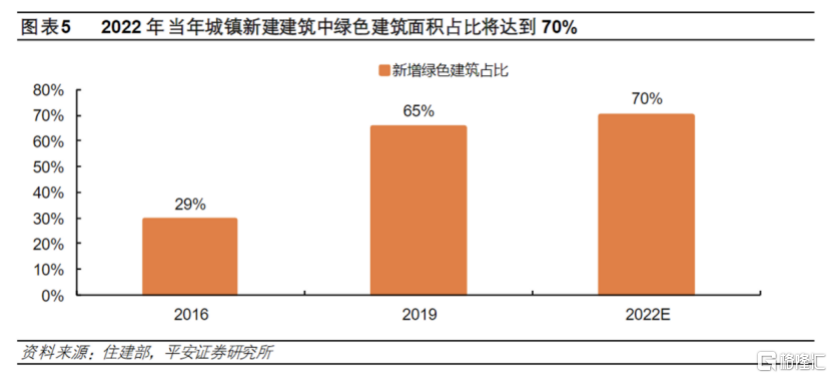

国家“碳中和”、“碳达峰”发展战略背景下,考虑建筑业在各行业中碳排放占比最高,2018 年建筑全过程碳排放总量占全国碳排放比重达 51.3%,未来发展环保低碳甚至是“零碳”的绿色建筑乃大势所趋。

目前,在“碳达峰”、“碳中和”目标下,发展绿色建筑是大势所趋。根据2020年住建部发布《绿色建筑创建行动方案》,到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%。在今年6月份,住建部等15部门发布《关于加强县城绿色低碳建设的意见》,也明确县城大力发展绿色建筑和建筑节能,包括推广应用绿色建材、发展装配式钢结构等新型建造方式、全面推行绿色施工等。因此,绿色建筑的大时代序幕已加速揭开。

从应用场景来看,光伏建筑是全面铺开绿色建筑的有效途径,光伏建筑中的BIPV技术路线认为会取代主流BAPV,拥有广阔的市场空间。

根据光大证券测算, 未来随着绿色建筑和相应标准的确立,预计到2030年BIPV装机总容量可达36.7GW,总市场规模可达991.6亿元;到2035年BIPV装机总容量可达82.7GW,总市场规模可达2067亿元。以2021-2026年5年时间维度看,BIPV装机增加20倍,CAGR为81.59%,市场规模增加15倍, CAGR为71.65%。

站在长期发展角度,绿色建筑业务有机会发展成为公司的“第二增长曲线”,并跟随发展切入更广阔的新赛道——按照最新规划,综合能源解决方案和低碳社区、绿色城市等区域能源规划将是未来公司和大股东水发集团持续发力攻克的新市场。公司计划将把清洁能源与建筑有机结合在一起,为整个城市能耗规划进行综合施策,为区域提供系统的能源节约增值服务,最终为国家落实30·60“双碳”目标持续作出贡献。

在一份公开的调研纪要资料上面提及,公司未来3年的营收增长目标为100亿(即至2023年末)。届时新能源发电站持有规模目标是3GW,对应的并网发电的营收规模预计超过20亿,假设新能源发电业务的净利润率达到25%-30%,对应的利润规模为5-6亿区间;若新能源EPC项目1GW对应的金额为40-50亿左右,假设该业务净利率能维持在5%-8%,则利润规模预期区间为2-4亿之间。

接着,还有幕墙及绿色建筑和BIPV项目,该业务若能在未来3年步入黄金增长期,(按保守估计)实现50%以上的复合增长,那么在2023年末规模超过30亿,净利润至少在2.5亿以上(对应8%以上净利润率),是一个大概率的事件。

在忽略其他业务发展情况下,至2023年底,水发清洁能源保守估计下或能“轻松”实现跨越100亿营收目标,而届时按照正常情况假设下的净利润规模亦会超10亿门槛。仅从利润增长幅度来量度,预期未来3年实现3倍以上增长,这种可能性或仍在持续增强。

在中期业绩会上,公司管理层对未来公司发展的中长期规划做了详细的论述和介绍,即:计划打造一个千亿级规模的清洁能源国有上市公司。经过2021上半年的业务拓展,公司已经在风电和光伏等新能源领域储备了大批项目资源,包括在全国多地签订的储备项目约10GW,及母公司水发集团在平台内外锁定的能源项目资源约10GW。公司预期在“十四五”期间将这些项目消化完成,按照计划发展路径,届时预计或将形成千亿级的资产规模。

另外,控股股东水发集团将在市场资源、金融资本、人才储备、体制机制等给予上市公司水发兴业能源全面的赋能支持。

于公司而言,切入潜力赛道,以及业务发展速度的提升将持续得到市场验证及认可,有助在港股资本市场实现估值重估,对于水发清洁能源来说,估值向上提升将会是一个大的确定性方向,结合利润快速增长的预期,那么,公司便有很大机会步入经典的“戴维斯双击”,届时,公司在二级市场的市场潜力将迎来快速释放的机会。

结尾部分

站在投资的角度和视野来看待问题,时代永远是最高级别的红利和β(贝塔),成功的投资一定是要先上对船,选对方向,然后顺势而为,拿到时代的红利,这是投资最为重要的收益来源之一。

水发兴业能源全身心拥抱时代发展潮流,积极响应国家新能源发展战略。凭借自身突出的技术优势、高效能的管理以及前瞻性的布局规划,已经为公司中长期的稳定健康发展奠定了基础。随着新边际增量的出现,水发兴业能源所处赛道的价值将被重新认知,催化公司的估值和市值表现。

热门