9月7日,株洲中车时代电气股份有限公司(以下简称“时代电气”)在上海证券交易所科创板上市,公司证券代码为688187。本次发行后本公司股份总数为 1,416,236,912 股,发行价格31.38元/股,发行市盈率为23.73倍。

截止到收盘时间,N时代收于57.50元,涨幅达到83.24%,最新总市值为814亿元。

值得注意的是,虽然在科创板上市大涨,H股中车时代电气在开盘后大跌,收盘跌幅超11%,在一定程度上来说,或受到了高估值的科创板带来的虹吸效应。

募资高达77亿元

时代电气作为我国轨道交通行业的牵引变流系统供应商,具备轨道交通装备产品的研发、设计、制造、销售及服务的综合能力,致力于成为全球轨道交通装备全面解决方案的首选供应商。旗下产品主要包括以轨道交通牵引变流系统为主的轨道交通电气装备、轨道工程机械、通信信号系统等。

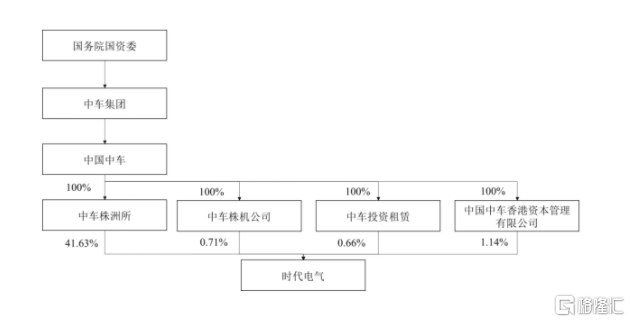

截至上市公告书签署之日,时代电气的实际控制人为国务院国资委。国务院国资委直接持有中车集团 100%股权,中车集团为中国中车控股股东,中国中车通过中车株洲所、株机公司、中车投资租赁、中国中车香港资本管理有限公司间接持有公司合计 44.14%股权。其中,中车株洲所直接持有公司 589,585,699 股内资股股份,占公司发行后总股本的 41.63%,为公司的直接控股股东。

股权结构图

图片来源:招股书

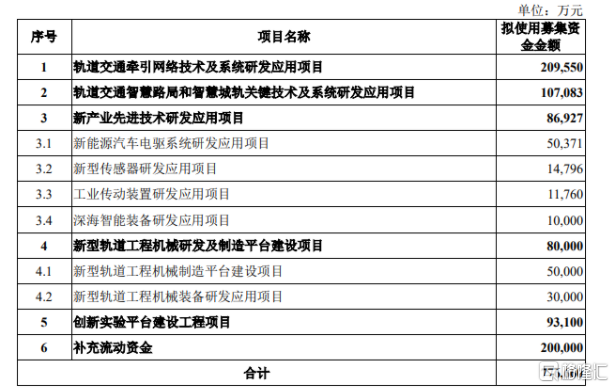

本次时代电气拟将募集的77.67亿元用于轨道交通牵引网络技术及系统研发应用项目、轨道交通智慧路局和智慧城轨关键技术及系统研发应用项目、创新实验平台建设工程项目、补充流动资金等。

募资使用情况

图片来源:招股书

发力IGBT业务

近年来,随着我国轨道交通建设进入加快发展的新阶段,行业发展势头较为迅猛,其中,自 2014年起,中国已连续六年保持每年 8000亿元以上铁路固定资产投资额。同时,我国城市轨道交通运营线路增多、系统制式多元化、运营方式智能化的发展趋势将更加明显,在建、规划线路规模和投资额有望保持在较高水平,建设速度稳健提升。

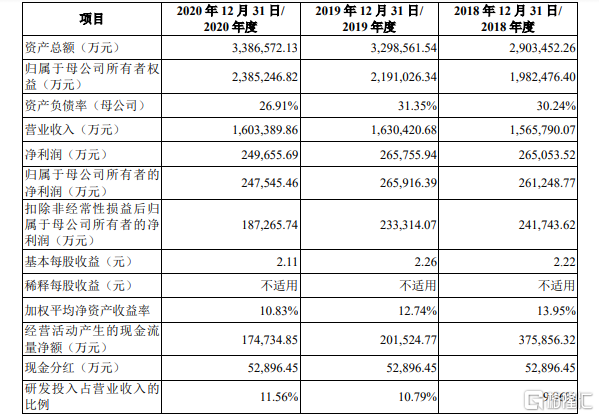

2018年 -2020年期间,时代电气实现营收分别为156.58亿元、163.04亿元、160.34亿元,归属于母公司所有者的净利润分别为26.12亿元、26.59亿元、24.75亿元。

关键经营指标

图片来源:招股书

目前,时代电气旗下现有牵引变流系统产品覆盖机车、动车、城轨领域多种车型,打破国际垄断,实现了列车核心系统的国产替代,具有一定的龙头优势。

招股书显示,2018年公司城轨牵引变流系统国内市场占有率超 50%,2019年和2020年均超 60%;报告期内各年公司在城轨用轨道工程机械领域的市场占有率分别为 29.88%、35.83%和 28.24%,保持在较高水平。

同时,近年来时代电气致力于功率半导体技术的自主研究,目前已成长为我国功率半导体领域集器件开发、生产与应用于一体的代表企业,主要产品覆盖双极器件、IGBT 和 SiC 等。例如,在轨道交通行业,公司的高压 IGBT 产品大量应用于我国轨道交通核心器件领域。

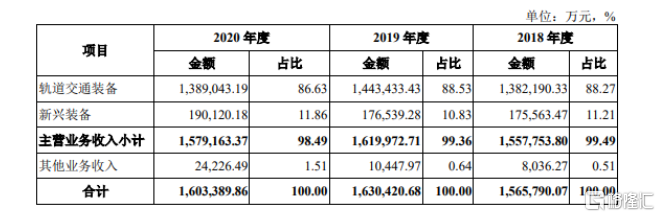

主营业务的发展情况

图片来源:招股书

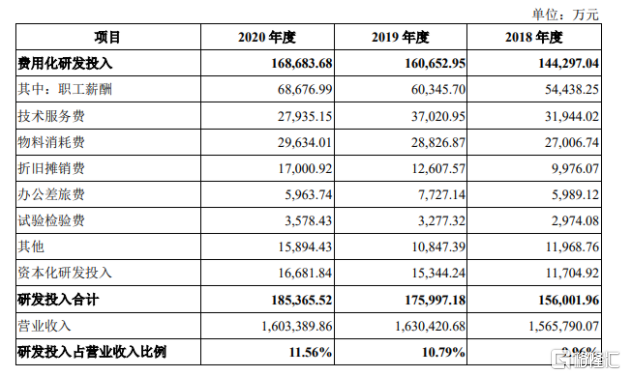

报告期内,公司的研发投入保持在较高水平,分别为15.60亿元、17.60亿元和 18.54亿元,占营业收入比例分别为 9.96%、10.79%和 11.56%。

研发投入情况

图片来源:招股书

前五大客户集中度较高

不过,报告期内,公司第四季度确认的销售收入占当年营业收入的比例分别为 40.77%、41.13%和 38.38%。其下游客户主要为主机厂、国铁集团及地方铁路公司和城市轨道交通运营单位等,考虑到生产周期和产品验收情况,公司收入确认相对集中在第四季度,若公司下游客户投资规划、招标时间或公司订单生产交付周期发生重大变化,其经营业绩也会随之出现波动。

与此同时,报告期内,公司前五大客户(按同一控制口径下合并计算)收入占营业收入的比例分别为 67.36%、66.86%、 61.78%,客户集中度较高。基于公司的主要收入来源于中车集团等主要客户的情况预计在短期内将持续存在,一旦市场需求发生重大变化,或导致公司失去主要客户,可能会对公司的经营业绩造成负面影响。

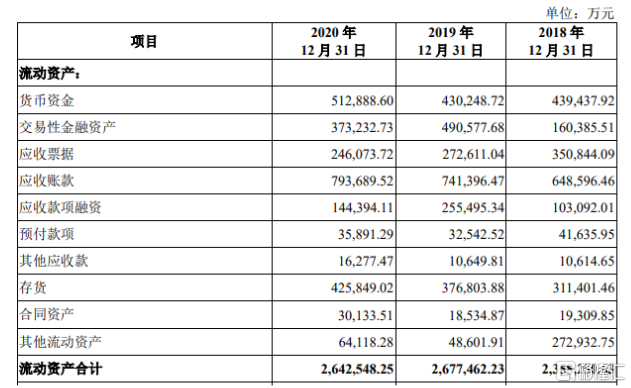

此外,公司应收账款账面价值分别为 64.86亿元、74.14亿元、 79.37亿元,占总资产的比例分别为 22.34%、22.48%和 23.44%,处于较高水平,存在一定的坏账风险,或对公司的生产经营产生不利影响。

流动资产情况

图片来源:招股书

结语

在新一轮科技革命和产业变革的推动下,我国轨道交通行业信息化建设步入快速发展阶段,逐步由高速发展向高质量发展发生转变。本次时代电气登陆科创板,完成了“A+H”两地布局。基于"十四五 "规划,我国新基建不断发展,其业务增长有望继续保持一定的稳定性,同时,其IGBT业务也有望在后期新能源车的应用下成为新的增长点。

热门