核心观点

综合来看,10月份北上资金仍在持续净流入,且已连续13个月持续净流入。从持股市值的板块分布上看,10月陆股通持股市值在主板和创业板均有所上升。从陆股通持仓占比的变化角度来看,10月份主板占比小幅下降,创业板占比小幅提高。从外资定价权看,10月份家电行业、休闲服务、电气设备、食品饮料行业陆股通持股市值占行业A股总市值的比例依然处于前列。从持仓占比的变化角度看,10月份外资加仓电气设备、汽车、银行和食品饮料等行业,减仓医药生物、非银金融和家用电器等行业。集中度上看,10月份行业、个股集中度双双回升。我们看到随着2020年三季度经济逐渐恢复,今年三季度A股净利润增速如期出现回落,不过前三季度A股净利润依然保持32.5%的较高速增长,并且当前A股整体估值依然处以历史较低水平,此外非常重要的一点是当前外资对A股配置比例处于明显的低配状态,因此长期来看我们认为外资持续净流入依然大有空间。

具体来看,10月份外资持仓变化主要存在以下特征:

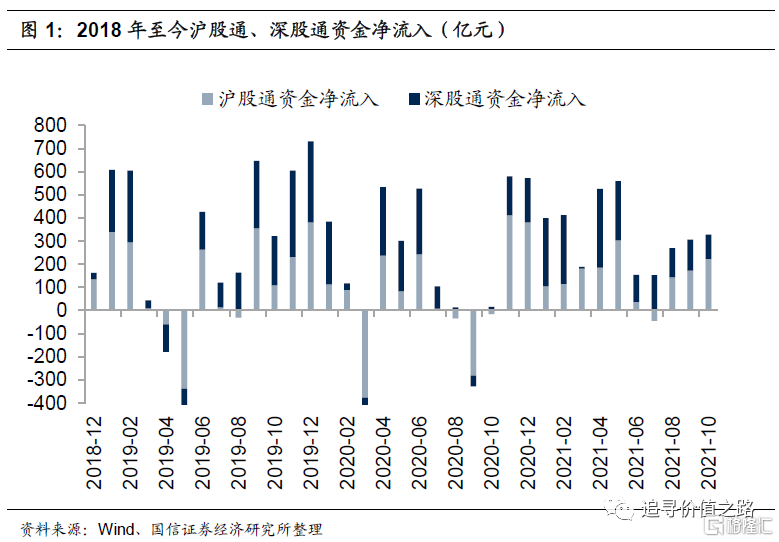

第一,北上资金10月流入规模环比小幅提高,且已连续13个月持续净流入。截至10月31日,陆股通当月累计净流入328.4亿元,其中沪股通当月累计净流入222.7亿元,深股通当月累计净流入105.7亿元。10月份陆股通持股市值占全部A股流通市值比例环比持续上升。

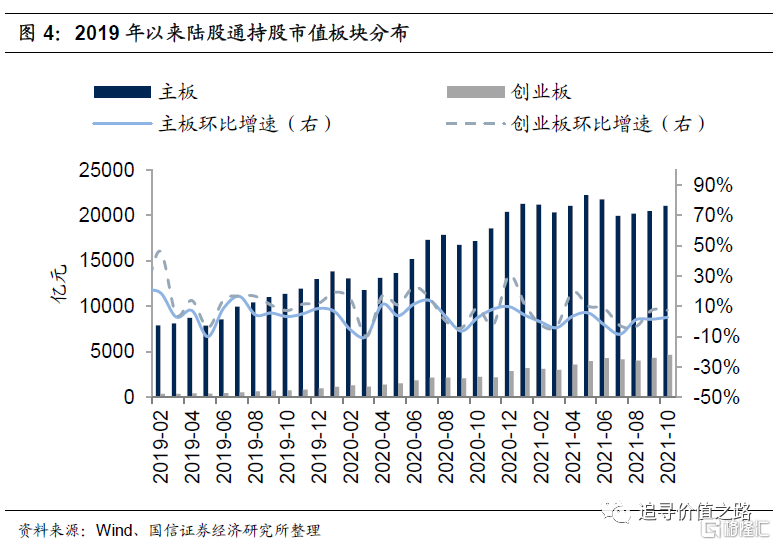

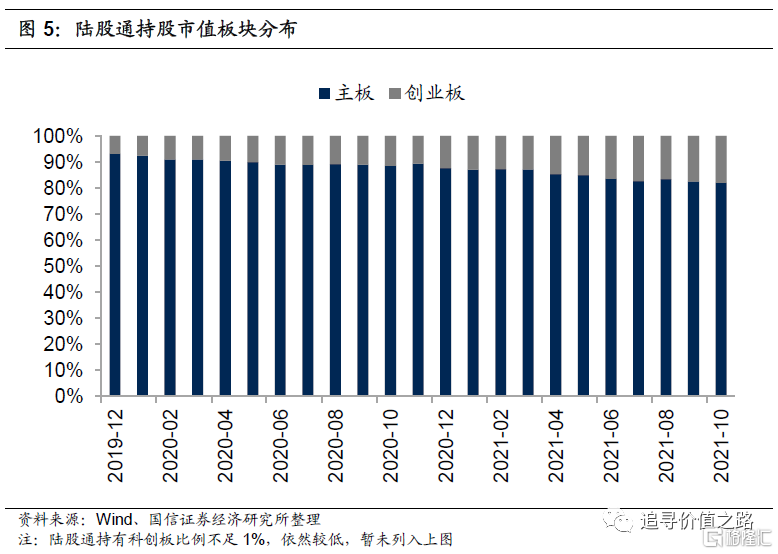

第二,从持股市值的板块分布上看,10月陆股通持股市值在主板和创业板均有所上升,并且相较于9月而言,主板、创业板持股市值的环比增速同样小幅提高。具体来看,截至10月31日,主板持股市值为21042亿元,环比上升2.8%;创业板持股市值4651亿元,环比上升7.4%。从陆股通持仓占比的变化角度来看,10月份主板占比小幅下降,创业板占比小幅提高。具体而言,截至10月31日,陆股通持股总市值中,主板持股市值占81.9%,较上月下降0.6%;创业板持股市值占18.1%,较上月提高0.6%。

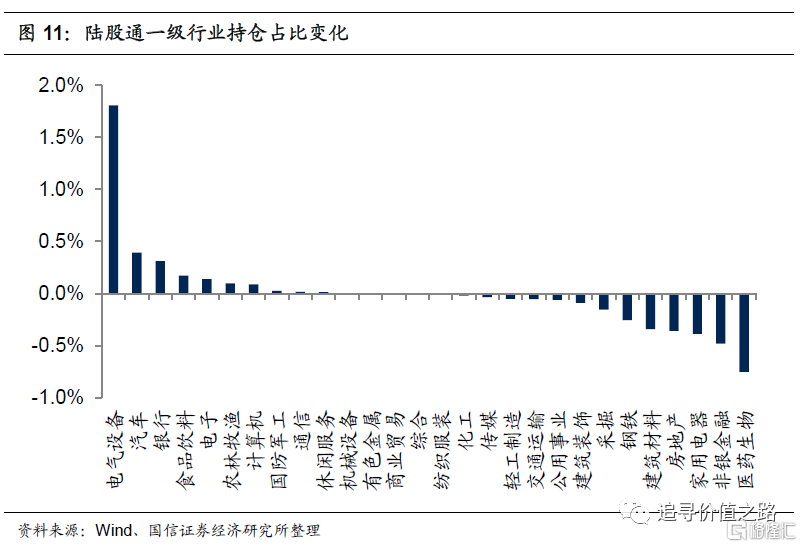

第三,从持仓占比的变化角度看,10月份外资加仓电气设备、汽车、银行和食品饮料等行业,减仓医药生物、非银金融和家用电器等行业。从持仓占比的变化角度来看,外资对于电气设备、汽车、银行和食品饮料等行业进行了加仓,分别增加1.81、0.39、0.31和0.17个百分点;对于医药生物、非银金融和家用电器等行业进行了减仓,分别减少0.75、0.48和0.39个百分点。

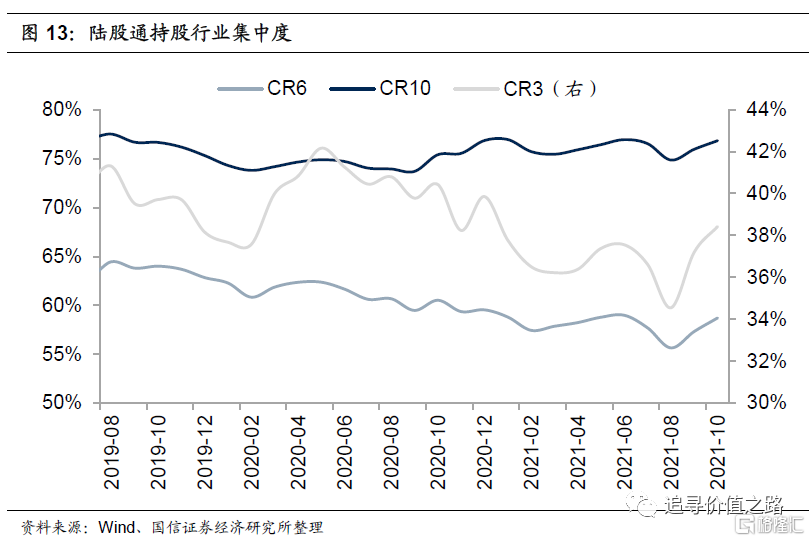

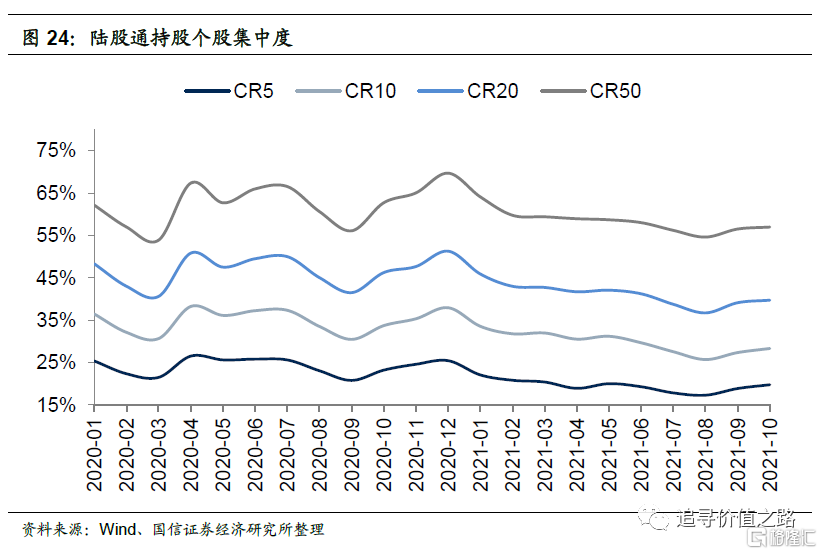

第四,行业、个股集中度双双回升。行业集中度方面,与上月相比,10月份陆股通持仓CR3、CR6和CR10集体回升。具体来看,截至10月31日,陆股通持仓CR3、CR6和CR10分别为38.3%、58.7%和76.8%,较上月分别回升1.2%、1.4%和0.9%。个股集中度方面,10月份陆股通持仓前五、前十、前二十、前五十个股集中度均在持续回升。具体来看,10月份个股 CR5、CR10、CR20和CR50分别为19.8%、28.3%、39.8%和57.0%,较上月分别上升了0.9、1.0、0.6、0.5个百分点。

第五,10月份陆股通前二十大重仓股中贵州茅台持仓市值依然稳居首位。其中5只股票持仓市值排名环比上升,6只股票持仓市值排名环比下降。

北上资金流动情况与持股规模

北上资金10月流入规模环比小幅提高,且已连续13个月持续净流入。截至10月31日,陆股通当月累计净流入328.4亿元,其中沪股通当月累计净流入222.7亿元,深股通当月累计净流入105.7亿元,综合来看,10月份北上资金仍在持续净流入。我们看到随着2020年三季度经济逐渐恢复,今年三季度A股净利润增速如期出现回落,不过前三季度A股净利润依然保持32.5%的较高速增长,并且当前A股整体估值依然处以历史较低水平,此外非常重要的一点是当前外资对A股配置比例处于明显的低配状态,因此长期来看我们认为外资持续净流入依然大有空间。

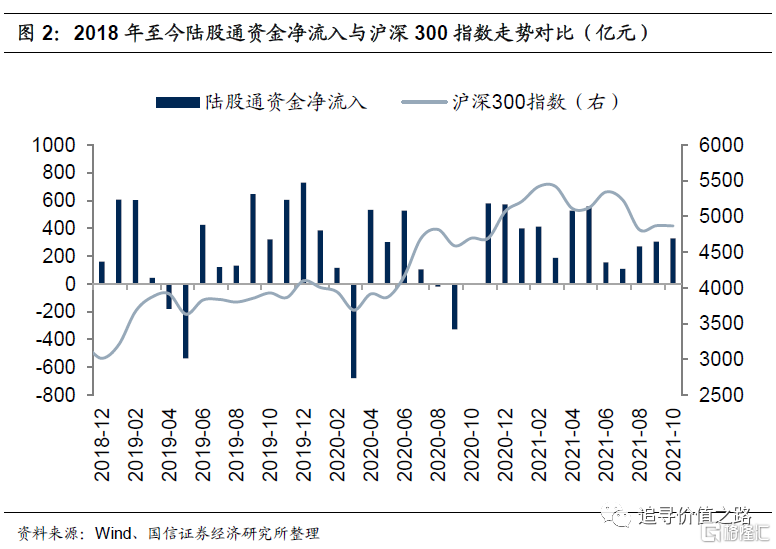

10月份陆股通持股市值占全部A股流通市值比例环比持续上升。外资投资A股主要有两个渠道,一是通过陆股通,二是通过QFII/RQFII。QFII/RQFII方面,外汇管理局于2019年9月10日宣告取消合格境外机构投资者(QFII)和人民1币合格境外机构投资者(RQFII)投资额度限制。陆股通方面,截止10月31日,陆股通持股市值为25963亿元,相比上月增加894亿元,占A股流通市值为3.72%,环比持续上升。

陆股通持股板块分析

从持股市值的板块分布上看,10月陆股通持股市值在主板和创业板均有所上升,并且相较于9月而言,主板、创业板持股市值的环比增速同样小幅提高。具体来看,截至10月31日,主板持股市值为21042亿元,环比上升2.8%;创业板持股市值4651亿元,环比上升7.4%。

从陆股通持仓占比的变化角度来看,10月份主板占比小幅下降,创业板占比小幅提高。具体而言,截至10月31日,陆股通持股总市值中,主板持股市值占81.9%,较上月下降0.6%;创业板持股市值占18.1%,较上月提高0.6%。

陆股通持股行业分析

从持股市值占A股行业市值比看外资定价权

一级行业定价权

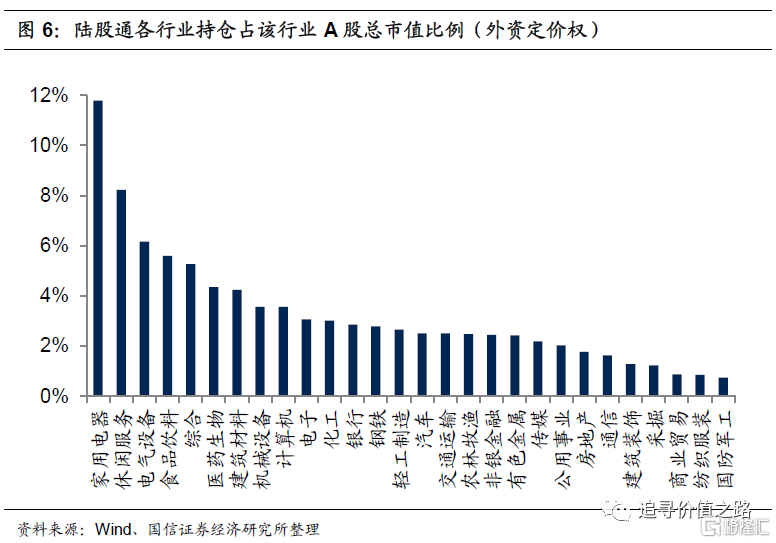

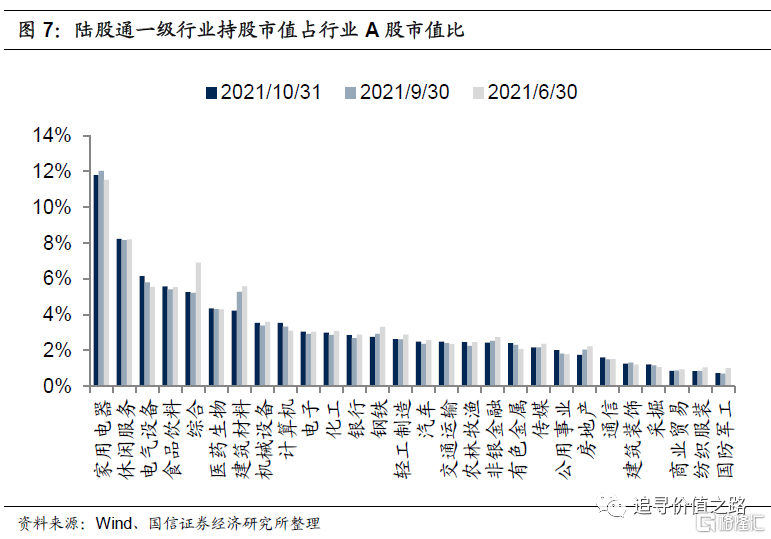

从陆股通持股市值(一级行业)占A股行业市值比来看,10月份家电行业、休闲服务、电气设备、食品饮料行业陆股通持股市值占行业A股总市值的比例依然处于前列。截至10月31日,陆股通一级行业持股市值占行业A股市值比例排名前5的行业依次为家用电器、休闲服务、电气设备、食品饮料和综合,占比分别为11.8%、8.2%、6.2%、5.6%和5.3%。也就是说,外资对于上述板块仍具有很高的定价权。此外医药生物、建筑材料、机械设备、计算机等行业也是外资占比较大的行业。

如果看外资定价权的变化情况,10月份申万28个一级行业中有20个行业陆股通持股市值占该行业A股市值比例相比9月底有所提升,其中电气设备、农林牧渔、计算机、公用事业和食品饮料等行业持股比例上升幅度靠前。具体来看,电气设备行业中的陆股通占比提升了0.36个百分点,增幅最大;农林牧渔和计算机行业中的陆股通占比分别提升0.21和0.20个百分点。而建筑材料、房地产和家用电器三个行业的陆股通占比则分别下降1.04、0.30和0.24百分点,降幅居前。

二级行业定价权

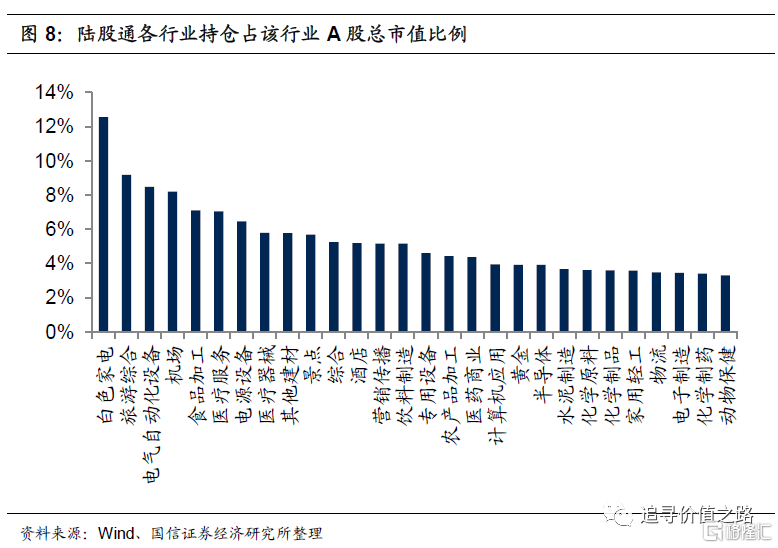

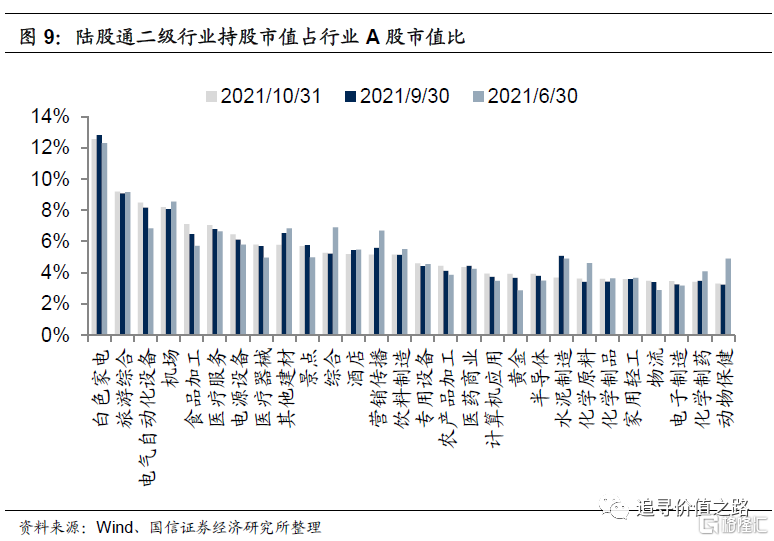

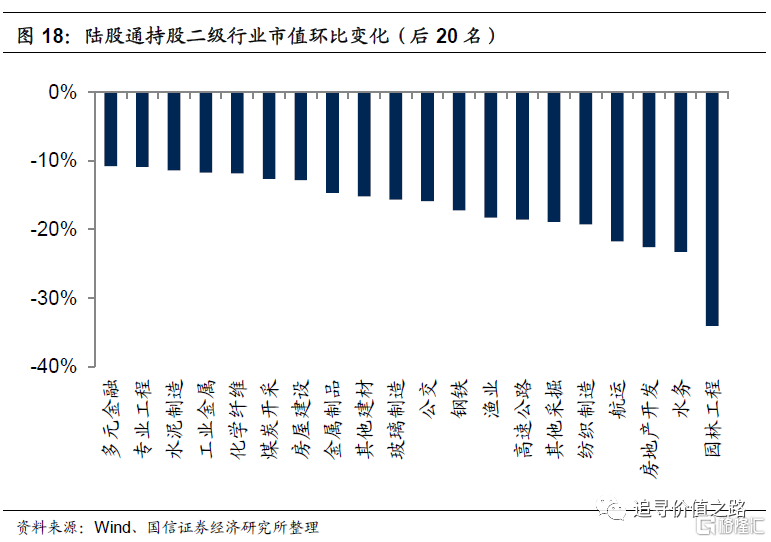

从二级行业来看,白色家电、旅游综合、电气自动化设备等细分行业陆股通持股市值占行业A股总市值比例较高。截至10月31日,二级行业中,陆股通定价权排名前五的分别是白色家电、旅游综合、电气自动化设备、机场和食品加工行业,占比分别为12.6%、9.2%、8.5%、8.2%和7.1%;陆股通定价权排名靠后的五个行业分别是餐饮、农业综合、渔业、其他轻工制造和公交。

与上个月(9月底)相比,共有63个二级细分行业中陆股通持股市值占行业A股总市值比例有所提高,其中食品加工、其他休闲服务、高低压设备等二级行业占比提升最多。具体来看,食品加工、其他休闲服务、高低压设备占比分别上升0.63%、0.55%、0.36%;而水泥制造、其他建材、玻璃制造等细分行业的陆股通持股市值占比分别下滑1.39%、0.75%、0.56%,降幅居前。

从各行业持仓占比看外资行业配置

一级行业配置

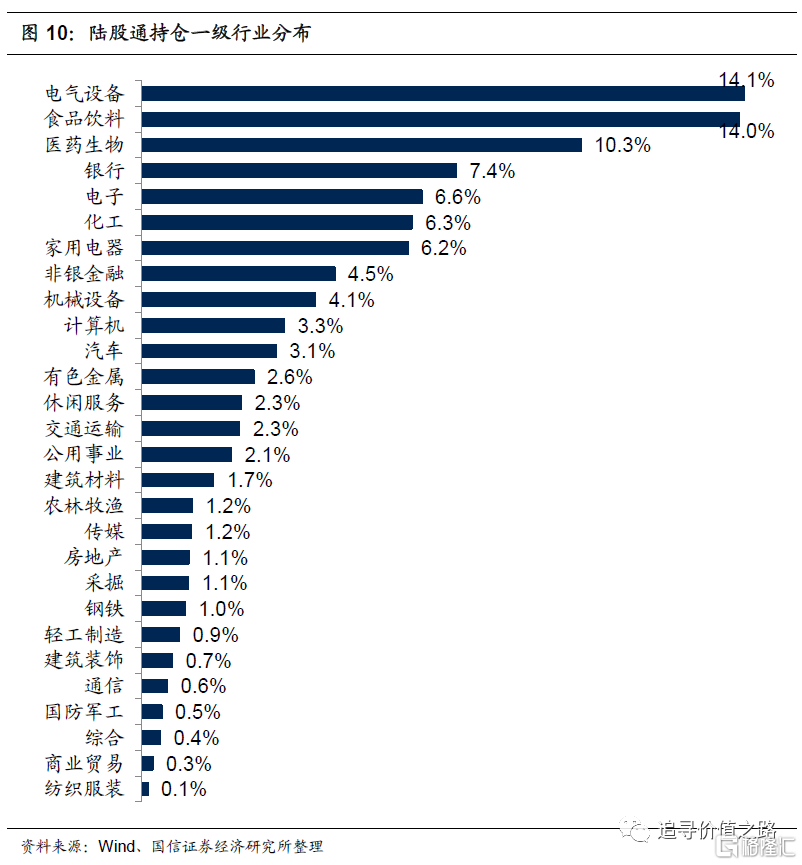

在一级行业配置上,外资依然偏好于配置大消费、电气设备和金融行业,10月份电气设备行业占据陆股通持仓榜首。大消费、金融行业一直是外资重点投资的领域,电气设备因为碳达峰、碳中和等新能源政策的不断落地,板块同样成为外资关注的重点。陆股通持股市值最高的前五大行业是电气设备(14.1%)、食品饮料(14.0%)、医药生物(10.3%)、银行(7.4%)、电子(6.6%)。外资的行业配置相对集中,前五大重仓行业合计占比52.4%,前值为50.7%。而纺织服装行业持股比例仅为0.1%,商业贸易和国防军工行业仅为0.3%和0.5%,在所有行业中配置比例相对靠后。

从持仓占比的变化角度看,10月份外资加仓电气设备、汽车、银行和食品饮料等行业,减仓医药生物、非银金融和家用电器等行业。从持仓占比的变化角度来看,外资对于电气设备、汽车、银行和食品饮料等行业进行了加仓,分别增加1.81、0.39、0.31和0.17个百分点;对于医药生物、非银金融和家用电器等行业进行了减仓,分别减少0.75、0.48和0.39个百分点。

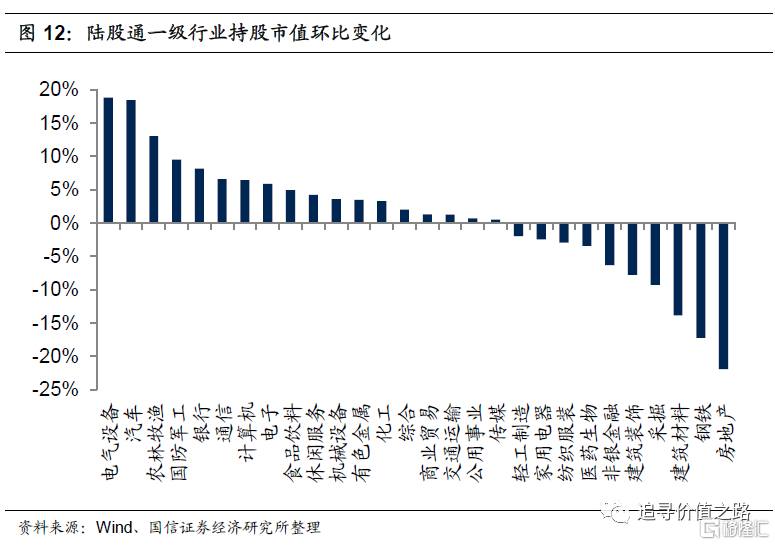

从持股市值的变化角度看,10月份18个一级行业陆股通持股市值环比增加,其中电气设备、汽车和农林牧渔等行业陆股通持股市值环比提升幅度靠前,而房地产、钢铁和建筑材料等行业持股市值环比大幅减少。具体来看,排名靠前的电气设备、汽车、农林牧渔和国防军工行业陆股通持股市值环比增幅分别为18.8%、18.4%、13.0%和9.5%。而房地产、钢铁、建筑材料和采掘行业陆股通持股市值环比减少幅度最大,降幅分别为21.9%、17.2%、13.9%和9.3%。

行业集中度方面,与上月相比,10月份陆股通持仓CR3、CR6和CR10集体回升。具体来看,截至10月31日,陆股通持仓CR3、CR6和CR10分别为38.3%、58.7%和76.8%,较上月分别回升1.2%、1.4%和0.9%。

二级行业配置

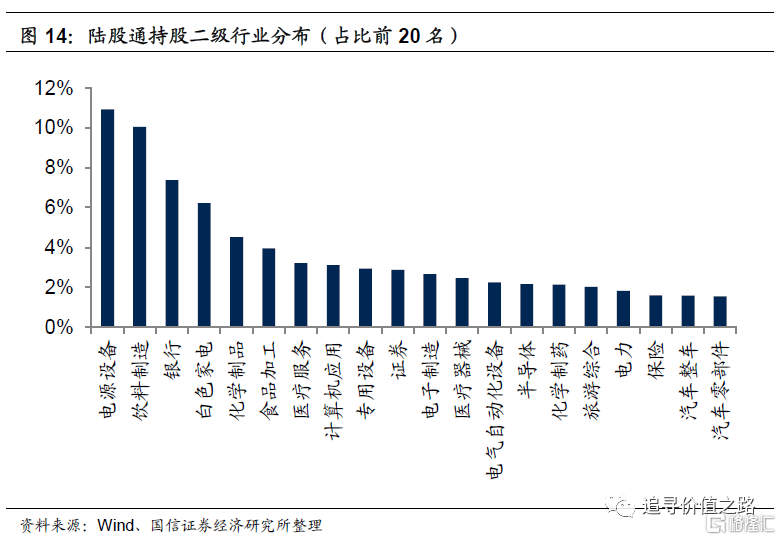

在二级行业配置上,10月份陆股通持股市值最高的前五大行业是电源设备、饮料制造、银行、白色家电和化学制品行业,仍属新能源、大消费、金融类的细分行业,持股比例分别为10.9%、10.0%、7.4%、6.2%和4.5%。

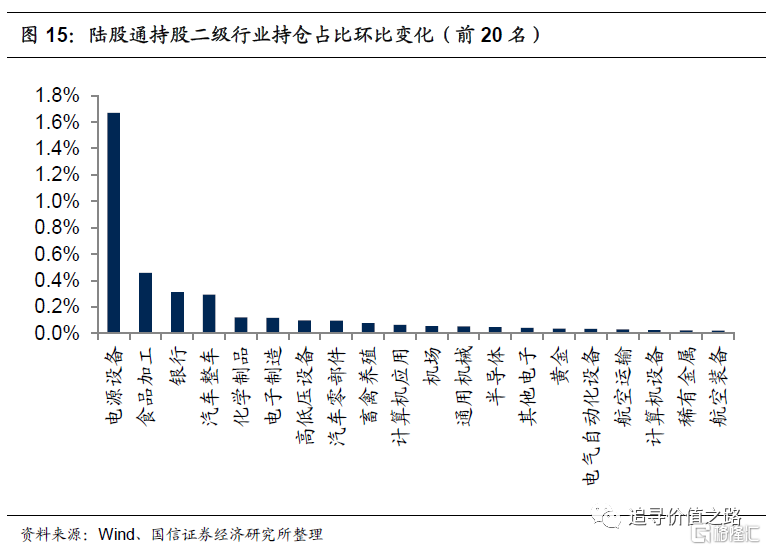

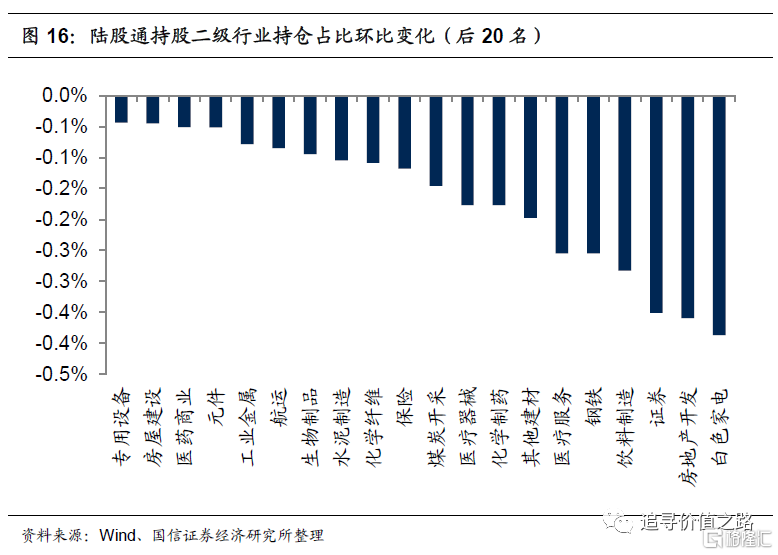

从持仓占比的变化角度看,10月份申万104个二级细分行业中41个行业陆股通持仓占比上涨,其中电源设备、食品加工、银行行业加仓幅度较大,而白色家电、房地产开发和证券等行业大幅减仓。持仓占比增幅最大的前五个行业分别为电源设备、食品加工、银行、汽车整车和化学制品,环比增幅分别为1.67、0.46、0.31、0.29和0.12个百分点。持仓占比下降幅度最大的五个行业分别为白色家电、房地产开发、证券、饮料制造和钢铁,分别下降0.39、0.36、0.35、0.28和0.26个百分点。

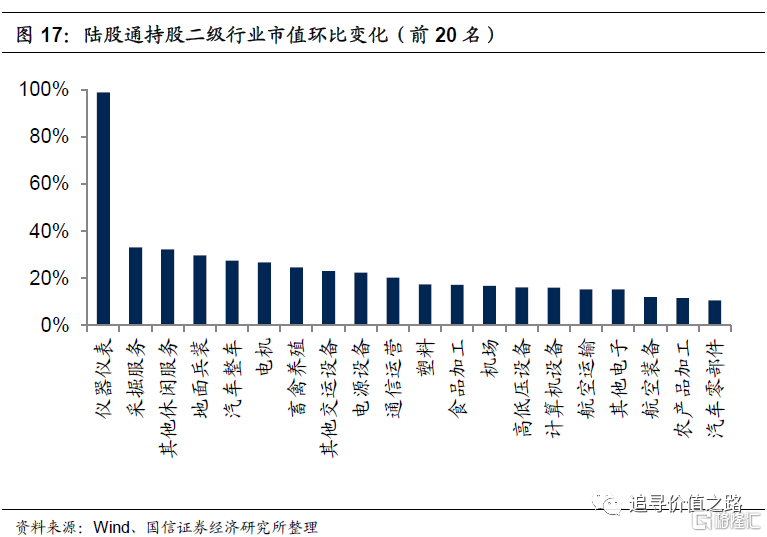

从持股市值的环比变化角度看,10月份申万二级行业中陆股通持股市值环比变化上涨略多,其中仪器仪表、采掘服务和其他休闲服务等行业持股市值增幅居前。具体看,市值环比增幅最大的前五个行业分别是仪器仪表、采掘服务、其他休闲服务、地面兵装和汽车整车行业,环比增幅分别为99%、33%、32%、30%、27%。而园林工程、水务、房地产开发、航运和纺织制造等行业持股市值环比降幅居前,持股市值环比分别下降34%、23%、23%、22%和19%。

陆股通重仓个股分析

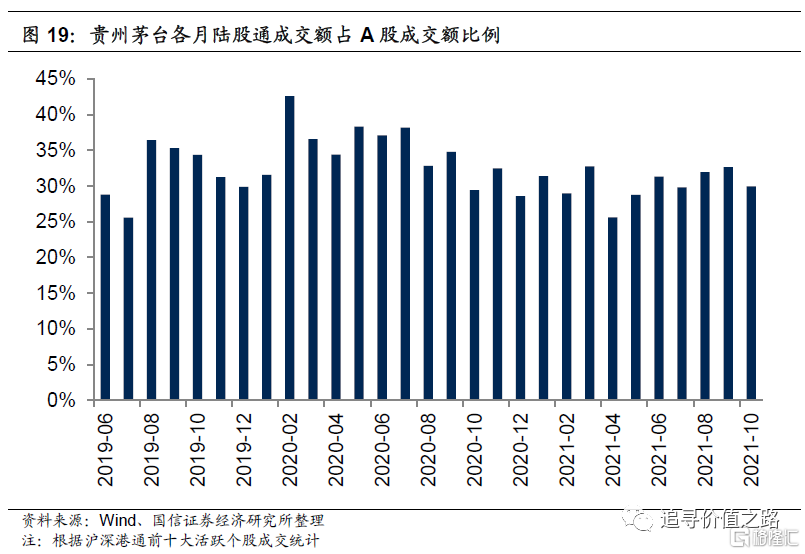

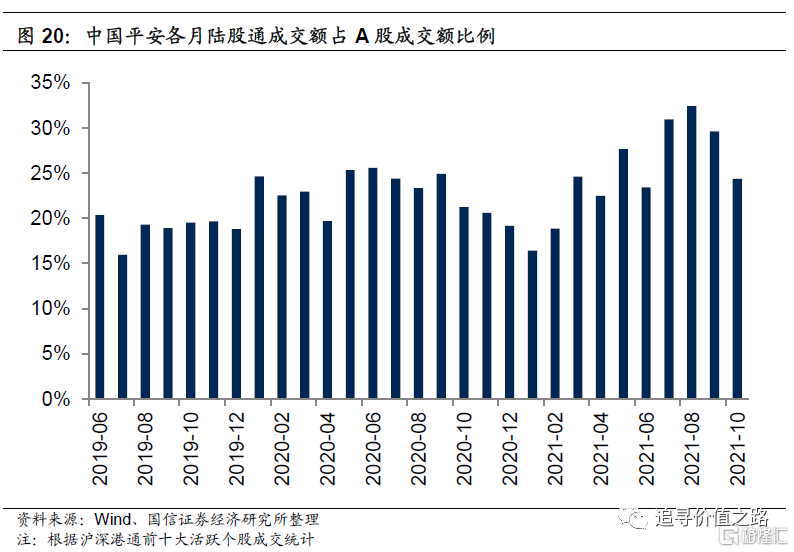

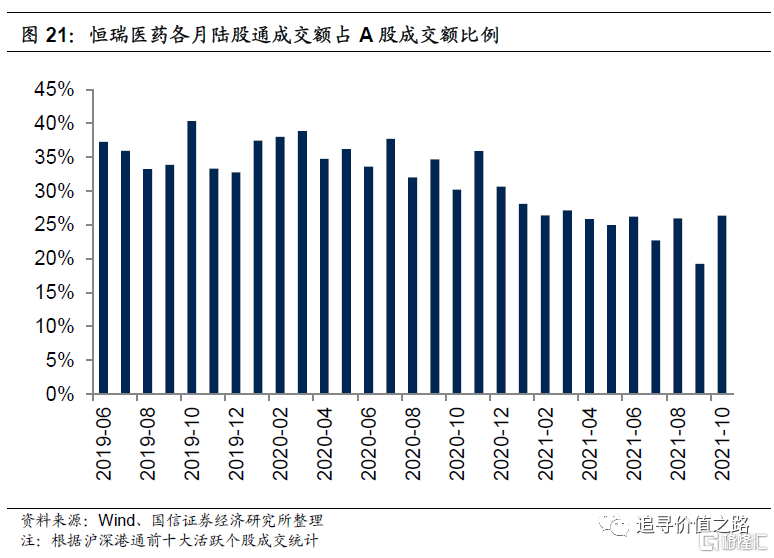

个股方面,10月份陆股通前二十大重仓股中贵州茅台持仓市值依然稳居首位。陆股通当前持仓市值前20名股票有贵州茅台、美的集团、隆基股份、中国中免、五粮液、长江电力、恒瑞医药、海天味业、药明康德、格力电器、立讯精密、汇川技术、先导智能等。5只股票持仓市值排名环比上升,6只股票持仓市值排名环比下降。

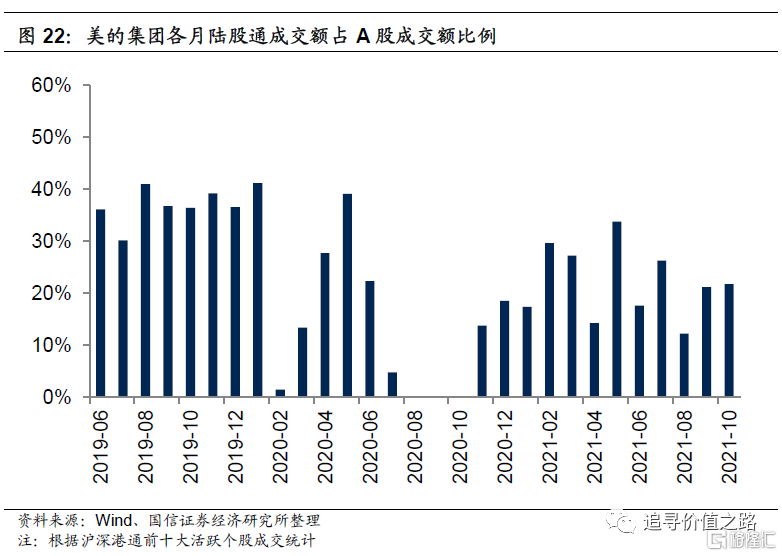

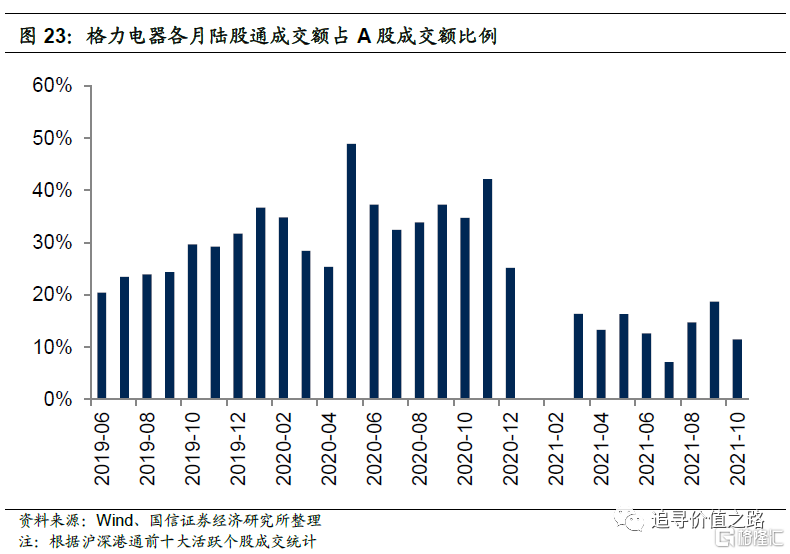

前20大重仓股中,贵州茅台、美的集团、恒瑞医药、格力电器等股票近年来一直交易活跃。本月贵州茅台、格力电器陆股通成交额占A股成交额的比例有所下降,美的集团和恒瑞医药陆股通成交额占A股成交额的比例有所上升。

个股集中度方面,10月份陆股通持仓前五、前十、前二十、前五十个股集中度均在持续回升。具体来看,10月份个股 CR5、CR10、CR20和CR50分别为19.8%、28.3%、39.8%和57.0%,较上月分别上升了0.9、1.0、0.6、0.5个百分点。

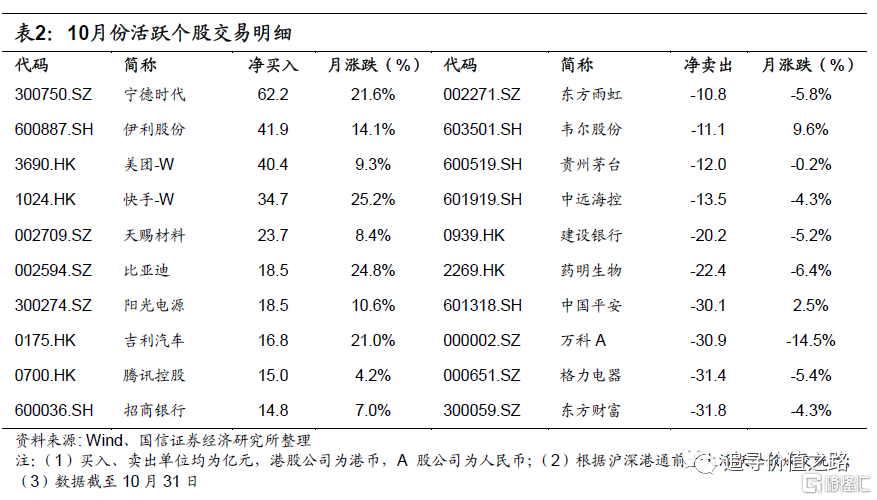

截至10月31日,当月前10大活跃个股中,宁德时代净买入额最高,净买入达62亿元,东方财富净卖出额最高,净卖出额达32亿元。

个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。本书每章内容主要分四部分展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征;第四部分策略专题,是对相关热点问题的专题性深度研究。

热门