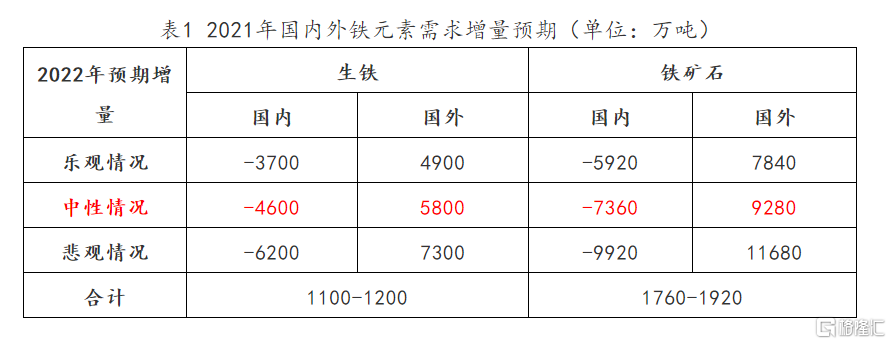

从供需角度出发,需求端,国内方面,预计2022年国内粗钢产量大概率将继续表现下降:乐观情况下,预计62%品位的铁矿石需求减少5280-6560万吨。中性情况下,预估全年铁矿石需求减少6720-8000万吨。悲观情况下,预估全年铁矿石需求减少9280-10560万吨。结合中央经济工作会议对2022年经济工作的部署及对控制碳排放的定调,我们对2022年粗钢生铁产量的预估更倾向于中性情况。国外方面,预估2022年全球除中国外生铁产量预估分别为6.99亿吨、7.08亿吨及7.23亿吨,同比分别增长4900万吨、5800万吨及7300万吨。总结国内外需求演变情况,2022年全球生铁产量同比增量在1100-1200万吨,铁矿石需求增加1760-1920万吨

供应端,主流矿方面,2022年预计发运10.83亿吨,同比增加1200万吨左右。按比例折算后,2022年四大矿山发往中国的铁矿石同比增量在960万吨左右。国外非主流矿方面,预计2022年非主流矿发货量6.2-6.25亿吨左右,同比增量1500-2000万吨。国产矿方面,全年精粉产量2.49-2.54亿吨,同比增量0-500万吨。综合来看,2022年全球铁矿石供应量在19.31-19.41亿吨左右,同比增加1000-2000万吨。

从总量上看,2022年全球铁矿石供需偏宽松,上半年由于中国钢企复产及主流矿山极端天气多发,库存缓慢积累或呈现节奏性去库,明显累库主要体现在下半年。

结合报告中对供需情况的测算,2022年铁矿石价格中枢将下移至80-100美元/吨的水平,其中,上半年价格强于下半年。

1.2021年铁矿石市场回顾

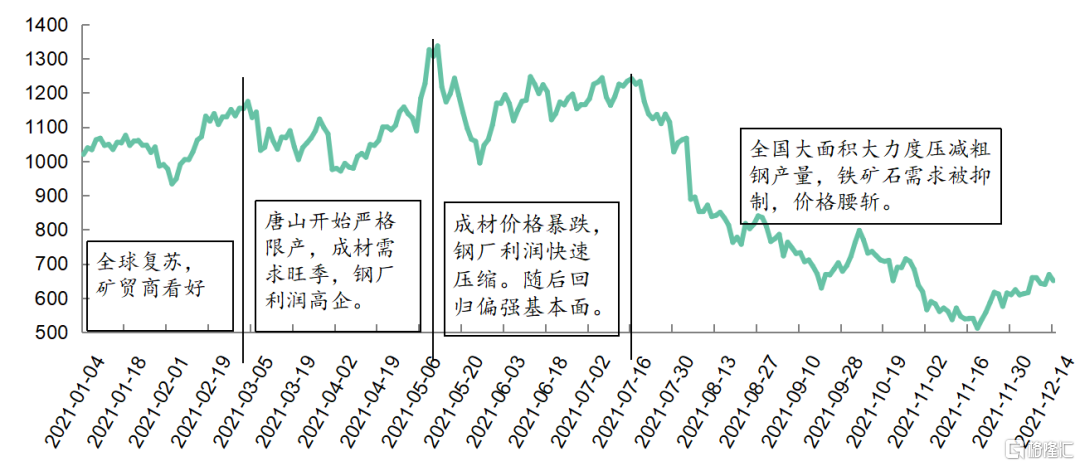

2021年对于黑色产业链品种来讲是个“政策年”,碳减排、能耗双控是贯穿全年的政策导向。“两会”之后,全年压减粗钢产量多次被提及,3、4月唐山钢企率先开始执行严格的限产,且贯穿全年。

限产前期,正值成材需求旺季,市场普遍看好后市需求,钢矿价格持续走强,钢企利润高企,5月钢矿价格均创下历史新高。下游施工单位不堪重负,国常会多次谈及大宗商品价格过快上涨,钢矿价格应声回落。调整后重新回归基本面,价格震荡上行。

进入7月,多数钢企粗钢产量压减未见明显成效,各地在政策号召下积极响应,钢企开始执行严格减产,铁矿石需求锐减,矿价暴跌,港口库存快速积累。11月全年粗钢不增的目标基本实现,钢企利润得到明显改善。取而代之的是冬奥会前京津冀及周边地区严格的环保限产,铁矿石需求持续承压,但由于部分钢厂有复产需求,供需关系稍有改善,矿价小幅反弹。

年内铁矿石期货合约表现强势,主力合约最高达到1147元/吨,较年初上涨73%。创下上市以来的新高。现货方面,62%品位的普氏指数最高176.9美元/吨,较年初上涨90%。

主力合约期货价格走势如图1所示。图2、图3为期现价格与价差走势图,目前来看,铁矿石主力合约基差仍有一定空间。

图1 铁矿石主力合约收盘价

数据来源:博弈大师、中辉期货

图2 铁矿石主力合约基差走势

图3 青岛港PB粉价格走势

数据来源:Wind、中辉期货

2.国内宏观环境及产业政策演变

2.1国内宏观

货币政策方面,2022年整体货币环境趋于宽松。2022年中央经济工作会议提出“稳字当头、稳中求进”,“继续做好‘六稳’、‘六保’工作,着力稳定宏观经济大盘,保持经济运行在合理区间”,“推动经济实现质的稳步提升和量的合理增长。” 中央经济工作会议要求,“稳健的货币政策要灵活适度,保持流动性合理充裕。引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持。财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”。央行三季度货币政策执行报告,首提“保持经济平稳运行的难度加大”,删去“管好货币总闸门”和“坚决不搞‘大水漫灌’”的表述。

财政政策方面,转向更积极,超前开展基建。中央经济工作会议要求,“积极的财政政策要提升效能,更加注重精准、可持续。要保证财政支出强度,加快支出进度。实施新的减税降费政策,强化对中小微企业、个体工商户、制造业、风险化解等的支持力度,适度超前开展基础设施投资”,“坚决遏制新增地方政府隐性债务”。2021年上半年,中央的基建投资思路是以质量为先,质重于量,加严对专项债发行的要求和监管,更注重“调结构”。四季度以来,政府专项债加快发行,财政政策发力基建稳增长作用提升,以基建托底经济,质和量齐重。预计今年底至明年,出于稳增长的底线要求,专项债将前置发行,预计今年四季度和明年一季度社融有望企稳回升。

2.2产业政策

中央经济工作会议强调,“实现碳达峰碳中和是推动高质量发展的内在要求,要坚定不移推进,但不可能毕其功于一役。要坚持全国统筹、节约优先、双轮驱动、内外畅通、防范风险的原则。”落实到钢铁产业链上,粗钢产量将进行战略性的压减,但力度和节奏或有所放缓。

中央经济工作会议强调,“要坚持房子是用来住的、不是用来炒的定位,加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。” 房地产业规模大、链条长、牵涉面广,对于经济金融稳定和风险防范具有重要的系统性影响。对房地产要实行软着陆,调控方式和节奏有所讲究,但最终要实现着陆。因此,房地产投资中长期看大概率将继续疲软。

3.矿石需求端:国内继续压减,国外有增量预期

3.1国内需求:粗钢产量面临进一步压减,铁矿石需求仍承压

2021年在控制碳排放的政策指导下,全年粗钢产量实现了同比不增甚至表现为同比下降。全年来看,钢铁产量的压减主要在下半年得以实现,经历了各省制定目标任务、按目标主动减产,个别地区甚至出现了拉闸限电现象。粗钢产量的压减是长、短流程粗钢产量同时压减的结果。可以看到,在全国粗钢产量压减的过程中,供应端体现为主动减产,需求端房地产开工及增速也并不乐观,炉料需求面临巨大压力,钢铁企业的利润逐步回升,铁矿相对废钢的性价比逐渐体现。

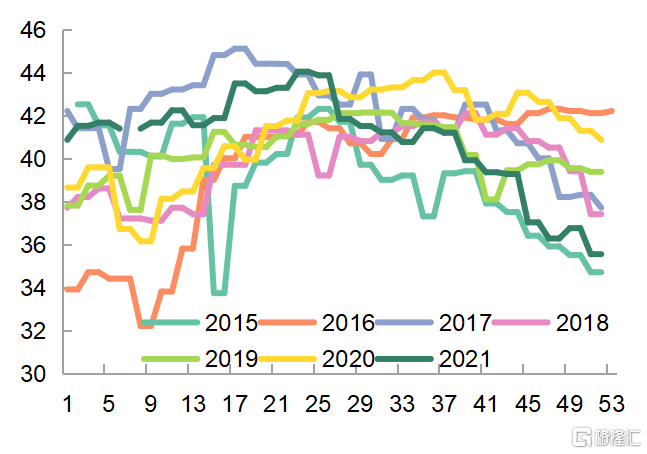

图4 日均铁水产量 (万吨)

图5 日均粗钢产量 (万吨)

数据来源:Wind、中辉期货

2021年,钢铁企业经历了7-11月严格的减产后,全年粗钢产量呈现同比减量。预计全年粗钢产量10.15-10.25亿吨,同比下降3000-4000万吨,降幅2.8%-3.7%。日均铁水产量最低降至12月的198.7万吨,创下2018年以来新低。全年生铁产量预估8.46-8.54亿吨,同比减少2800-3600万吨。12月中下旬以来,高炉陆续复产,环保限产常态化管控影响边际减弱,炉料需求边际好转。

图6 螺纹钢炼钢利润 (元/吨)

图7 废钢铁矿比价

数据来源:Wind、中辉期货

2021年国内粗钢产量已经实现了同比下降,考虑到钢铁行业在2025年实现碳达峰的目标任务,预计2022年国内粗钢产量大概率将继续表现下降。

乐观情况下,粗钢产量同比下降2%左右,降幅低于2021年。全年粗钢产量10亿吨左右,同比减少1500-2500万吨;预计生铁产量8.13亿吨左右,同比减少3300-4100万吨;折算62%品位的铁矿石需求减少5280-6560万吨。

中性情况下,粗钢产量同比下降3%左右,降幅与2021年持平。全年粗钢产量预估9.89亿吨,同比减少2600-3600万吨;预估全年生铁产量8.04亿吨,同比减少4200-5000万吨;折算到62%铁品位的铁矿石需求减少6720-8000万吨。

悲观情况下,粗钢产量同比下降5%左右,预估全年产量9.69亿吨左右,同比减少4600-5600万吨;生铁方面,预估全年产量7.88亿吨,同比减少5800-6600万吨;折算62%品位的铁矿石需求减少9280-10560万吨。

2021年粗钢产量压减经历了环保限产、按计划主动减产、房地产收紧、拉闸限电多措并举。在碳达峰的战略目标指导下,结合12月举行的2022年中央经济工作会议中对控制碳排放的提法:“实现碳达峰碳中和是推动高质量发展的内在要求,要坚定不移推进,但不可能毕其功于一役”,且2022年经济工作的定调是“稳字当头,稳中求进”。因此,对于2022年粗钢产量的压减力度或低于2021年。我们倾向于粗钢产量压减3%左右的情形。

图8 国内生铁产量 万吨

数据来源:Wind、中辉期货

3.2国外需求:继续恢复,表现小幅增量

从2021年全球粗钢产量来看,疫情的影响已经基本消除,全球除中国外粗钢产量已经恢复至疫情前水平,预计2021年全球粗钢产量18.92亿吨左右,同比增加3%;全球除中国外粗钢产量8.77亿吨左右,同比增加13.2%;全球除中国外生铁产量预估6.50亿吨左右。

2022年,中国在碳达峰战略目标指导下,将继续压减粗钢产量。

发达经济体方面,随着供应链瓶颈的减少、被抑制需求的持续释放以及企业和消费者信心的提升,复苏态势将更加有力。据了解,2021年8月初,美国参议院通过了1万亿美元的两党基础设施建设框架(BIF)。一揽子计划包括5500亿美元的新联邦投资,用于道路和桥梁、铁路以及水电基础设施建设。据估计,未来八年,BIF或会将美国的年度建筑总支出提升4%,并将年度钢材需求提高200万-400万吨。

除中国外的发展中国家经济体方面,由于疫苗接种速度相对较慢,疫情的冲击影响经济发展。2022年,随着疫苗接种的推进,预计发展中经济体的状况将会改善。7月底,印度政府推出了一个新的8.5亿美元的钢铁生产激励计划(PLI),旨在未来五年将印度国内的特钢产量增加2500万吨,包括如涂层钢、高强合金钢等产品。印度政府还于8月初宣布推出13500亿美元的基础设施建设计划,包括扩大运输基础设施建设和利用清洁燃料等内容,以促进印度工业生产和经济增长。

整体来看,世界各国经济体还处于疫情后的恢复中,随着疫苗接种范围的扩大,疫情对经济的影响边际减弱。中国粗钢产量在2020年达到峰值,2021年开始下降,2022年预计将延续粗钢产量的压减;除中国外的世界其它国家前期基建刺激计划的成效将从2022年起逐渐体现。预估2022年全球粗钢产量19.30亿吨,同比增长2%。全球除中国外粗钢产量根据中国粗钢产量推演的不同情况分别为9.3亿吨、9.41亿吨及9.61亿吨左右;全球除中国外生铁产量预估分别为6.99亿吨、7.08亿吨及7.23亿吨,同比分别增长4900万吨、5800万吨及7300万吨。

图9 全球粗钢产量

图10 全球除中国外粗钢产量

数据来源:Wind、中辉期货

3.3需求小结

国内方面,在碳达峰、能耗双控的战略目标下,预计2022年国内粗钢产量大概率将继续表现下降:乐观情况下,预计生铁产量8.13亿吨左右,同比减少3300-4100万吨;折算62%品位的铁矿石需求减少5280-6560万吨。中性情况下,预估全年生铁产量8.04亿吨,同比减少4200-5000万吨;折算到62%铁品位的铁矿石需求减少6720-8000万吨。悲观情况下,预估全年生铁产量7.88亿吨,同比减少5800-6600万吨;折算62%品位的铁矿石需求减少9280-10560万吨。结合中央经济工作会议对2022年经济工作的部署及对控制碳排放的定调,我们对2022年粗钢生铁产量的预估更倾向于中性情况。

国外方面,随着疫苗接种率逐渐提高,疫情对全球经济的影响边际减弱。预估2022年全球粗钢产量19.30亿吨,同比增长2%。全球除中国外粗钢产量根据中国粗钢产量推演的不同情况分别为9.3亿吨、9.41亿吨及9.61亿吨左右;全球除中国外生铁产量预估分别为6.99亿吨、7.08亿吨及7.23亿吨,同比分别增长4900万吨、5800万吨及7300万吨。

总结国内外需求演变情况,2022年全球生铁产量同比增量在1100-1200万吨,铁矿石需求增加1760-1920万吨。

表1 2021年国内外铁元素需求增量预期(单位:万吨)

4.矿石供应端:主流矿仍有增量,非主流矿高位发运

4.1主流矿山:继续放量

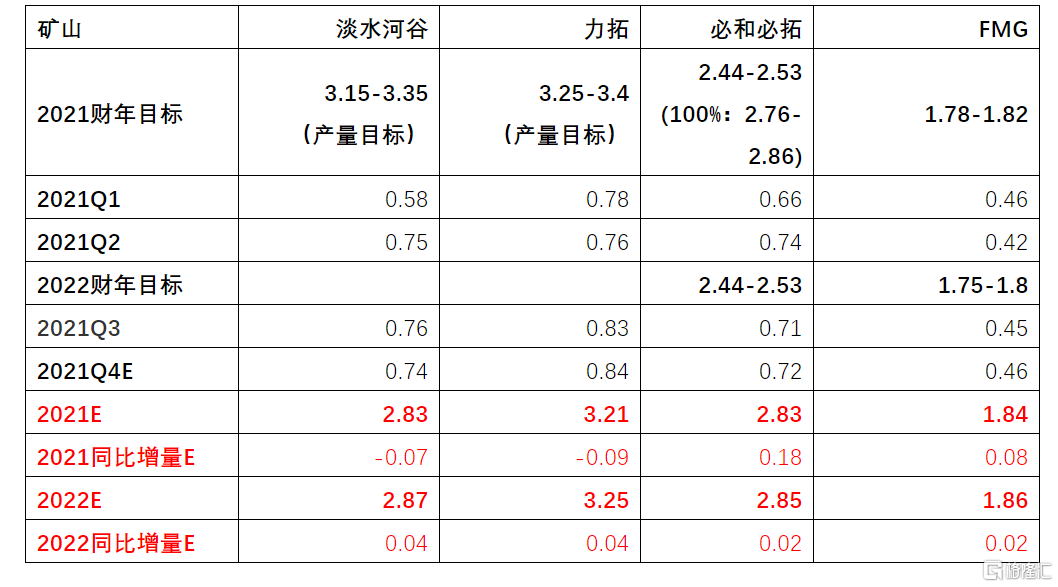

巴西方面,2021年产能继续恢复,全年发运节奏与2020年基本同步。由于中国的需求下滑,淡水河谷有下调2022年低利润率铁矿石供应量的预期,同时仍有新产能继续投放。预估2021年发运量2.83亿吨,同比减少700万吨;2022年预估发运量2.87亿吨左右,同比增加400万吨。

澳大利亚方面,2021年全球经济持续复苏,矿山铁矿石发运量维持在高位,在矿山的前期防范下,一季度极端天气的影响时间明显缩短。三大矿山中,力拓方面全年发运量预计为3.21亿吨,同比减少900万吨,2022年运量预估3.25亿吨,同比增400万吨;必和必拓2021年维持偏高水平发运,全年运量预估2.83亿吨,同比增量1800万吨左右,2022年预计发运2.85亿吨,同比增200万吨;FMG在2021年稳定发运,预估铁矿石发运量在1.84亿吨左右,同比增加800万吨,2022年发运量预估为1.86亿吨,稳中有增。澳洲方面2021年铁矿石共计发运7.88亿吨,同比增加1000万吨;2022年预计发运7.96亿吨左右,同比增量800万吨左右。

表2 四大矿山铁矿石发运情况推演(单位:亿吨)

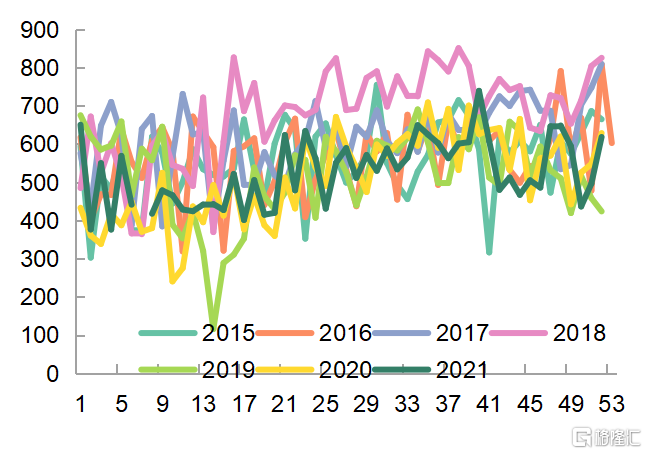

图11 VALE发货量

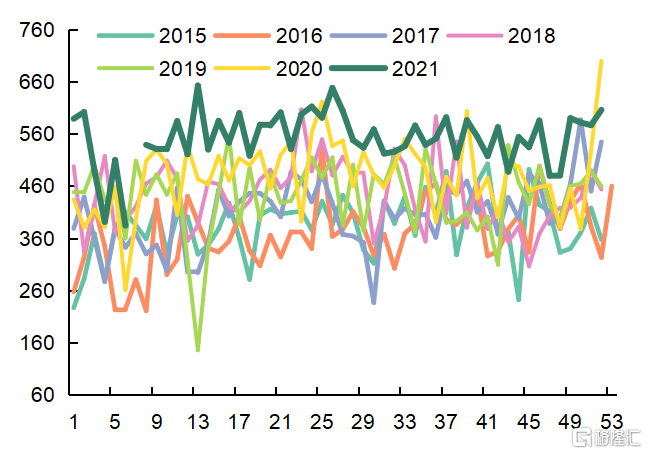

图12 力拓发运情况

数据来源:Wind、中辉期货

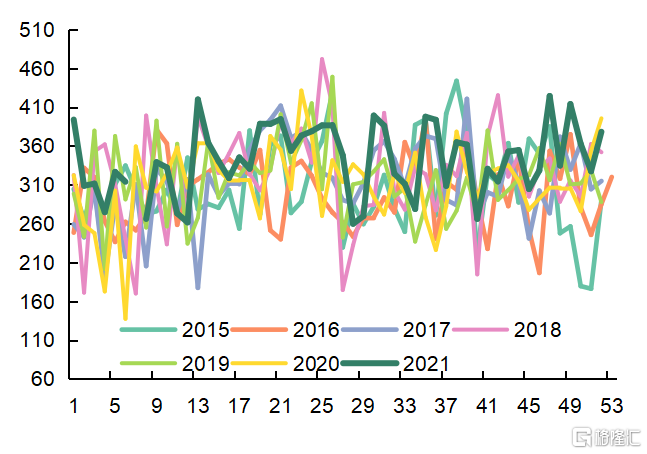

图13 必和必拓发货量

图14 FMG发运情况

数据来源:Wind、中辉期货

综合来看,四大主流矿山2021年铁矿石总发运量在10.71亿吨左右,同比增加1000万吨;2022年预计发运10.83亿吨,同比增加1200万吨左右。按比例折算后,2022年四大矿山发往中国的铁矿石同比增量在960万吨左右。

4.2国产矿:产量弱稳为主

2021年下半年铁矿石需求大幅下滑,矿价腰斩,国产精粉矿山产能利用率及产量持续下滑。全年精粉产量预计2.49亿吨左右,同比减少200万吨。国产矿的生产除受到安全、环保检查的制约外,成本端的影响也非同小可。上半年由于铁矿石的价格偏强,矿山利润丰厚,生产积极性较高;下半年随着铁矿石价格的大幅下跌,国产矿山的利润也被大幅压缩,生产积极性下降。

2022年国产矿的产量同样随矿山利润有所变化。乐观情况下,矿价走强,高于矿山成本线,预估精粉产量2.54亿吨,同比增加500万吨;若矿价持续走弱,跌至矿山成本线附近,则国产矿产量难再有增量,矿山去库为主,产量同比持平。结合国际关系及碳达峰战略目标任务,矿价大概率将仍受压制,因此,我们倾向于全年精粉产量弱稳为主。

图15 铁精粉矿山开工率 (%)

图16 铁精粉矿山库存 (万吨)

数据来源:Wind、mysteel、中辉期货

4.3国外非主流矿:矿价-成本扰动,体现小幅增量

非主流矿方面,2021年整体发运表现较为稳定。澳巴方面,2021年同比出现明显减量。预计发运2.10亿吨,同比减少1.03亿吨。澳巴之外,下半年由于中国需求的下滑,偏低品铁矿石价格下行,中小型矿山利润受到压缩,发货量减少。全年发运好于2020年,预计2021年发货量3.94亿吨,同比增加3900万吨。

2022年,非主流矿发运将继续受矿价波动的影响。其中,低品矿山高成本低利润的环境更容易受其制约;反之,低成本高品矿山则得益于全球基建刺激下对高品矿的需求增加,该部分矿山将贡献主要的增量。预计2022年非主流矿发货量6.2-6.25亿吨左右,同比增量1500-2000万吨。

图17 澳巴非主流矿发运量 (万吨)

图18 澳巴以外非主流矿发运量 (万吨)

数据来源:Wind、中辉期货

图19 印度铁矿石发运量 (万吨)

图20 加拿大铁矿石发运量 (万吨)

数据来源:Wind、中辉期货

4.4供应端小结

主流矿方面,2022年预计发运10.83亿吨,同比增加1200万吨左右。按比例折算后,2022年四大矿山发往中国的铁矿石同比增量在960万吨左右。

国外非主流矿方面,预计2022年非主流矿发货量6.2-6.25亿吨左右,同比增量1500-2000万吨。

国产矿方面,全年精粉产量2.49-2.54亿吨,同比增量0-500万吨。

综合来看,2022年全球铁矿石供应量在19.31-19.41亿吨左右,同比增加1000-2000万吨。

表3 2022年全球铁矿石供应情况

5.矿石库存:整体累库为主

从总量上看,2022年全球铁矿石供需表现剩余,国内方面,由于粗钢将继续压减,铁矿石需求减量明显,库存以累库为主。考虑到减碳力度或将弱于2021年,且上半年钢企有复产预期及复产计划,预计2022年上半年累库速度放缓,或出现节奏性去库,下半年累库将有明显体现。

图21 铁矿石港口总库存 (万吨)

数据来源:Wind、中辉期货

6.总结与后市展望

从供需角度出发,2022年全球铁矿石的供需表现宽松,预计铁矿石价格中枢将由2021年的159.82美元/吨下调至80-100美元/吨。其中,上半年价格相对偏强,下半年价格转弱,偏空配置为主。(作者:李海蓉)

热门