西安大医集团股份有限公司(以下简称“大医集团”)日前向证监会提交上市招股书,拟在科创板上市,海通证券为其保荐人。

大医集团是一家专注于创新放射治疗设备研发、生产、销售和服务的高端医疗器械企业。此次上市,公司拟发行股份不超过4170万股,计划募集资金约16亿元,分别投向于技术创新和产品研发项目、大医科技城-大医国际智造中心建设项目、伽玛刀产业化升级项目、营销网络建设项目以及补充流动资金。

1

千合资本、方略资本为股东

医疗器械行业素来受到资本青睐。大医集团自股份改制以来,开展了5轮增资及2轮股权转让,引入了高端装备基金、千禾资本、苏州道彤、海富长江、招商创投等多名投资方。值得一提的是,仅过去的2020年里,公司就开展了3轮增资,引入了十余名投资方,存在一定突击入股的情况。

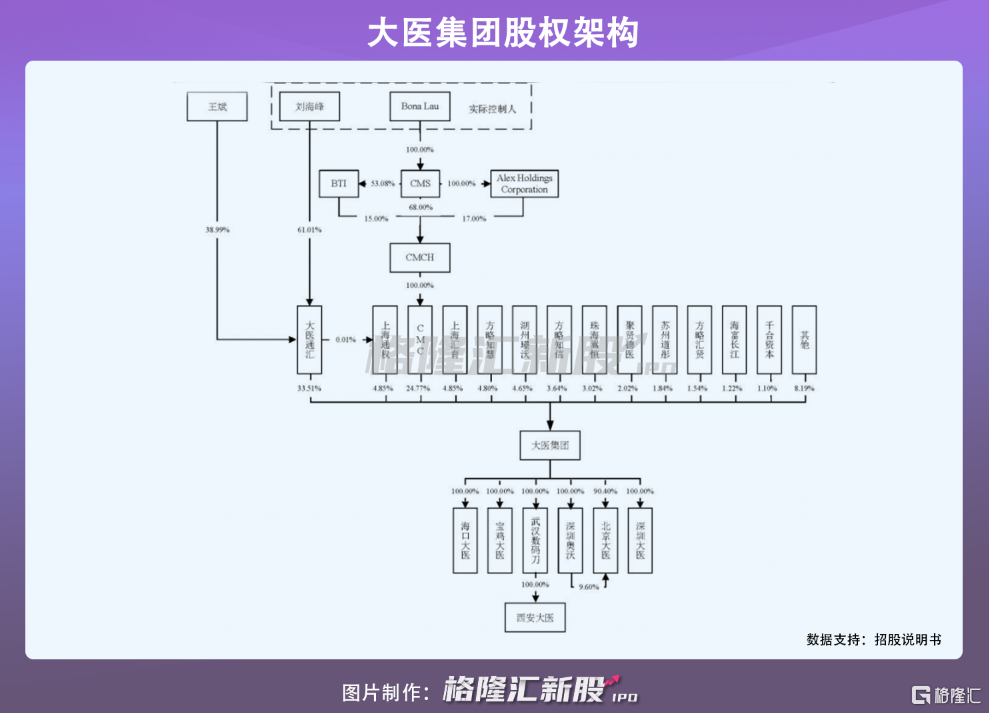

IPO前夕,大医通汇直接持有公司33.52%股份,通过上海通权持股4.85%,合计控制公司38.37%的表决权,为控股股东。大医集团董事长刘海峰及其女Bona Lau为公司实际控制人,合计持股63.14%。第二大股东为CMC主要从事股权投资;方略知慧、方略知信和方略汇贤的普通合伙人均为方略知远,合计持股9.97%,其背后的方向生亦是名副其实的资本大鳄;上海汇育和珠海嵩恒的普通合伙人均为高瓴天成,合计持股7.87%。

除此之外,持股比例1.1%的千合资本是曾经“公募一哥”王亚伟旗下的私募机构,在二级市场低买高卖的操作已经玩得出神入化。此前方略资本和千合资本还曾携手入股了安妮股份等多家上市。

2

仍处于持续亏损

自2011年设立以来,大医集团先后收购了武汉数码刀、深圳奥沃、宝鸡大医、西安大医、北京大医等子公司,深耕于肿瘤放射治疗领域。

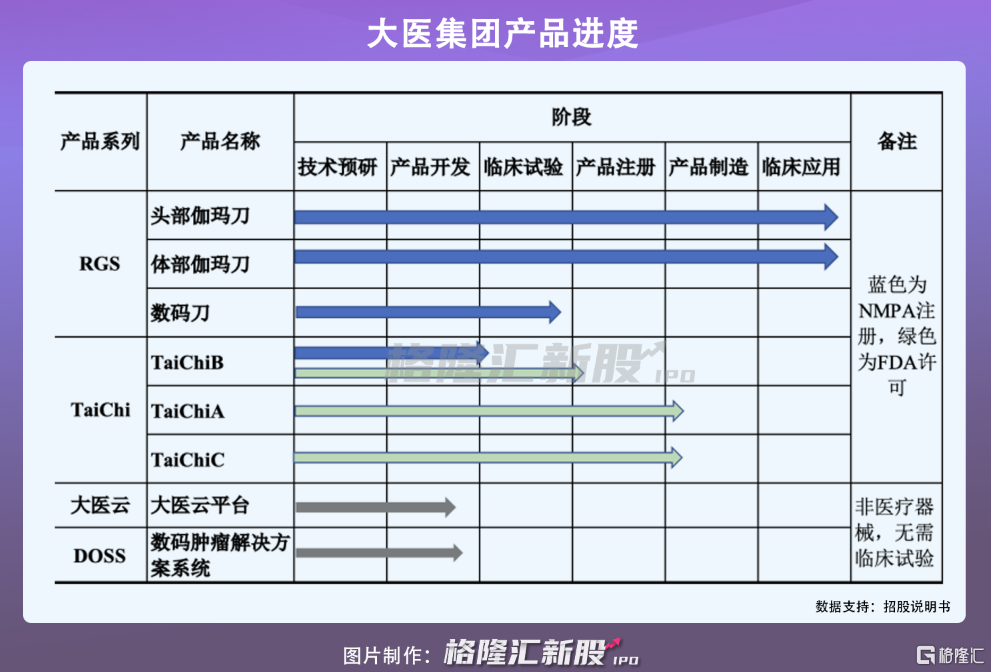

2016年之前,其主要产品为传统的头部伽玛刀和体部伽玛刀。2016年-2019年,公司取得了含图像引导功能RGS产品的头部伽玛刀和体部伽玛刀注册证,实现上市销售。同时在伽玛刀立体定向放射治疗技术的基础上,融合直线加速器的旋转调强适形治疗技术,研发推出多模式一体化数码放疗系统(TaiChi)。

目前,大医集团RGS产品包括头部伽玛刀、体部伽玛刀、数码伽玛刀,其中前两者已获得NMPA注册证,后者正处于临床试验阶段;TaiChi中也包括三款产品,TaiChiA、TaiChiC已取得FDA上市许可,TaiChiB处于临床试验阶段。截至2020年底,公司拥有专利243件、软件著作权28件,其中发明专利49件。

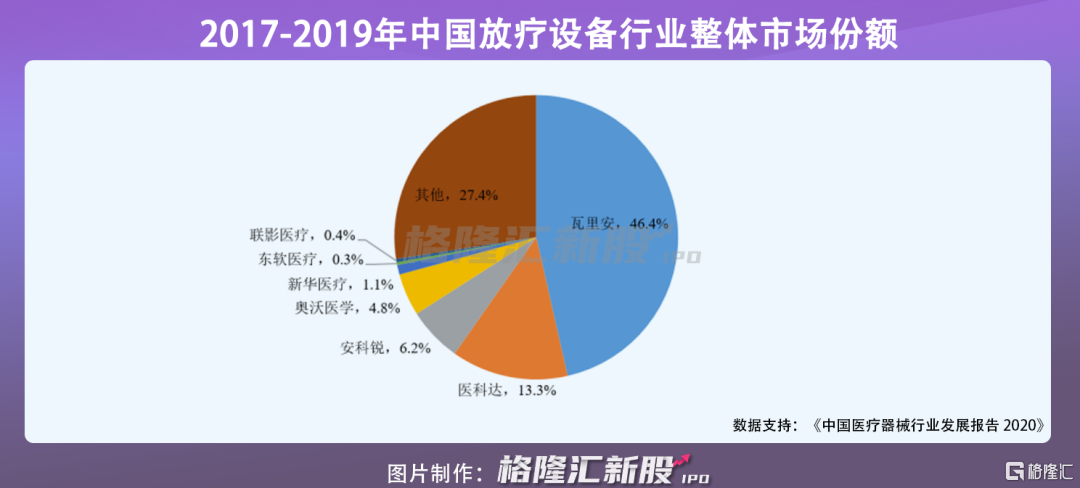

随着癌症发病人数逐年增长,放射治疗作为肿瘤治疗的有利武器,在国内得到一定发展。不过,在放疗设备领域,以医科达、瓦里安为代表的的放疗设备厂商长期占据国内市场主要地位,短时间内国内厂商市场份额难以超越。细分伽玛刀市场中,国产产品占据90%以上,虽已基本实现国产替代,但对于大医集团而言,仍面临玛西普、奥沃等国内厂商竞争。

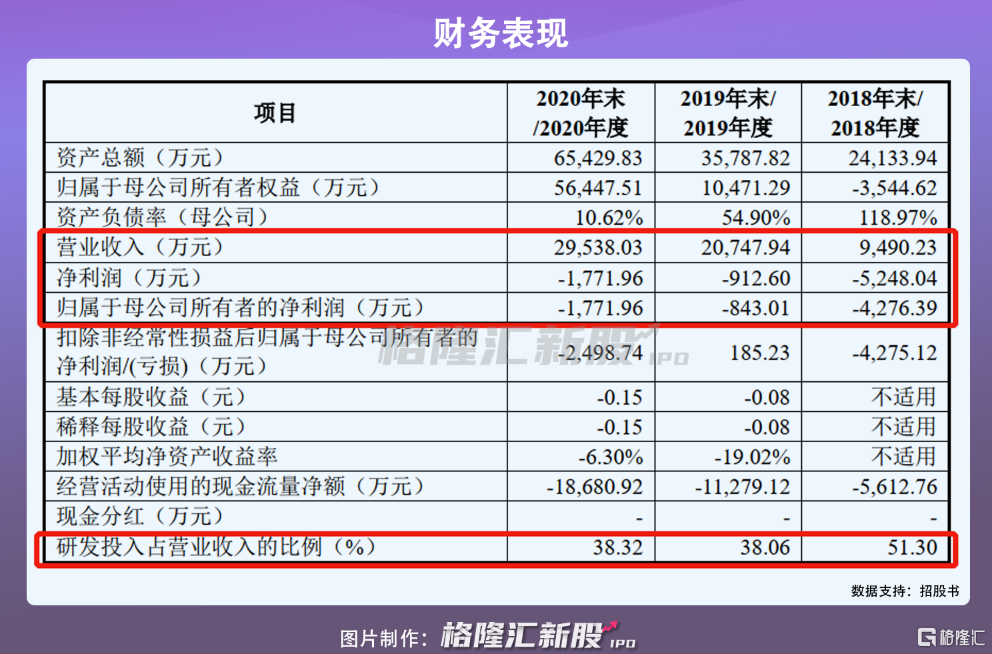

尽管现在大医集团已有商业化产品,但大量的研发投入导致公司仍处于持续亏损状况。2018年-2020年,公司实现营业收入分别为9490万元、2.07亿元、2.95亿元;同期归母净利润分别为-4276万元、-843万元、-1772万元;毛利率超过60%,研发投入占比达到38%以上。

值得一提的是,报告期内公司应收账款金额持续增长,相应的应收账款周转率却不断下降,由2018年的5.19次/年下降至2020年的2.09次/年,与境内外可比公司具有一定差距。显然,大医集团通过放宽信用政策来抢占市场的意图明显。对此,公司亦坦言,2019年下半年适时引入分期付款政策,为部分优质客户设定分期付款。

3

小结

与药品不同的是,医疗器械产品上市之后,医生的学习曲线较长,换句话说,医生对于某个品牌的医疗器械粘性大,同样放量也相对较慢,不容易更换。显然,在高端医械设备长期被外企占据的背景下,国产替代仍有较长的路要走。

对于大医集团来说,公司伽玛刀产品在细分市场中占有一定地位,但面临市场竞争也需要通过放宽信用政策来抢占市场份额,可见其市场地位并不牢固。而在巩固其地位的同时,大医集团仍需注意其盈利状况,毕竟赚钱才是王道。

热门