伴随着8月进入尾声,港股已有上百家制药和生物科技企业发布了2021年度中报。对于传统药企石药集团而言,在公布上半年成绩单之际,更是额外给出了“License-out”和“License-in”两大附加题的答案范本。

心血管疾病产品销量大增,业绩总体稳步增长

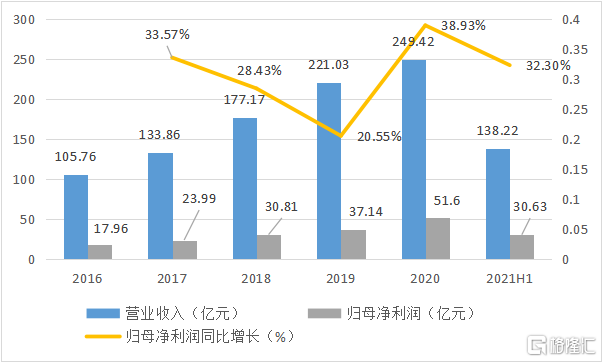

根据石药集团公布的业绩情况来看,公司在2021上半年收入较去年同期增加9.8%至人民币138.22亿元;归母净利润上升32.3%至人民币30.63亿元;每股基本盈利25.62分,同比增长32.3%;宣派中期股息每股8港仙。

图表一:公司营业收入与净利润情况

数据来源:WIND,格隆汇整理

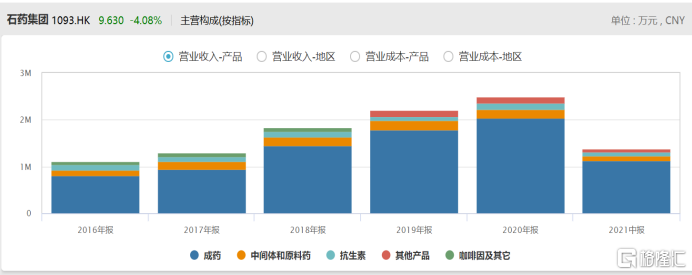

具体来看各项业务板块情况。从收入结构来看,报告期内,成药业务收入为人民币112.33亿元,占总收入的81.3%,已成为公司的主要增长动力。而受益于成药业务的产品组合提升和维生素C原料产品的价格上涨,本期毛利率提升了1.1个百分点,至76.1%。

图表二:公司各业务收入情况

数据来源:WIND,格隆汇整理

其中,成药业务于2021年上半年录得销售收入人民币112.33亿元,较去年同期增加9.8%,其中心血管疾病产品同比增长最高,为31.1%,报告期内录得收入人民币14.50亿元,其中玄宁、恩存及达新宁的销售增长分别为32.1%、35.5%及537.9%。

从财务数据可以看出恩存作为国内唯一通过美国FDA上市批准的国产硫酸氢氯吡格雷片,2021年是其带量采购标期的第二年,其销售额持续稳定增长。达新宁为目前国内独家产品,其短期内不会成为国家带量采购品种,自2019年10月上市以来,销量持续保持高速增长,预计未来还有进一步的增长空间。

神经系统疾病产品录得销售收入人民币36.11亿元。自新版国家医保目录3月执行以来,公司利用其强大销售网络,以及互联网医院的患者管理平台拓展在线自费市场,实现恩必普销量的快速增长,大幅度消化降价的影响,本期的销售收入减少8.3%;而欧来宁及舒安灵的销售收入则分别减少22.0%及增加547.0%。

抗肿瘤产品录得销售收入人民币39.64亿元,同比增加26.6%。其中多美素、克艾力及津优力的销售收入分别增加51.0%、17.9%及12.8%。据兴业证券预测,随着公司积极开拓新适应症和新市场,克艾力有望在未来保持30%以上的增长率。而受益于市场扩张和市场替代,多美素和津优力未来增速也将保持强劲。

此外,公司抗感染产品、呼吸系统疾病产品、消化代谢疾病产品及其他领域产品,分别录得收入人民币14.15亿元、1.9亿元、2.47亿元、3.56亿元。

原料药业务方面,公司维生素C出口销量持续居行业榜首,报告期内销售收入为人民币10.81亿元,同比增长7.5%。受益于个别产品销售及价格的上升,公司抗生素及其他业务上半年录得销售收入人民币8.36亿元,同比增加30.8%。

综合来看,公司通过实施专业学术推广、医院开拓、市场下沉、临床应用范围拓展、专业销售队伍扩大等策略,持续推动重点成药产品的快速增长,其面对集采等风险的能力不断提升,基于其优秀的成本管控能力和其全产业链优势,未来公司有望持续保持高质量的增长。

研发加码,多管线取得突破性进展

与此同时,石药集团的研发投入不断加码,用实际行动证明其创新能力,并成为公司未来业绩支撑的驱动因素。

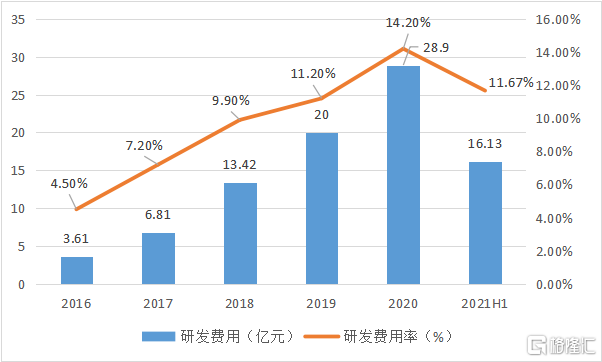

近三年,石药集团的研发费用复合增长率达到46.7%,2021年上半年研发费用达16.13亿元(计入损益表中),同比增加11.0%,约占成药业务收入的14.4%。

图表三:研发费用情况

数据来源:WIND,格隆汇整理

持续的高研发投入,让公司在研发方面不断取得突破性进展,报告期内多个产品管线均稳步高速推进。

其中,值得关注的是,针对侵袭性真菌感染预防和治疗的药物安复利克®,于上半年成功取得中国药品注册批件,并于5月成功上市。作为全球独家两性霉素B胆固醇硫酸酯复合物,安复利克®的上市将开启中国IFD治疗的新局面,可以预见未来其将成为石药集团又一个值得期待的增长点。

此外,公司靶向Claudin18.2的两款药品NBL-015和SYSA1801同样值得期待,两款药品目前均取得了美国孤儿药资格认证。其中SYSA1801是一种同类首创的抗Claudin 18.2全人源单克隆抗体药物偶联物。NBL-015是一种全人源抗Claudin 18.2单克隆抗体,并经过蛋白工程优化,具有增强的ADCC、CDC和ADCP效应,有望成为治疗胰腺癌和胃癌的同类最佳靶向药物,目前已在美国取得临床试验批件。

总体来看,目前,石药集团在研项目总数约300项,其中小分子创新药40余项、大分子创新药40余项,新型制剂30余项,主要聚焦在抗肿瘤、免疫和呼吸、精神神经、代谢、心脑血管系统及抗感染治疗领域。

从进展上来看,目前有29个产品处于注册审评待批阶段,40个产品正在开展临床试验(包括33个创新药以及7个新型制剂),5个产品正在进行生物等效试验,以及11个产品及临床试验适应症待批临床批件。以此来看,公司储备管线充足,创新动力强劲,未来五年,预计将有30余个创新药及新型制剂产品,以及60余个仿制药上市,长期增长趋势确定。

创新出海+对外合作:打造新增长点

除了自主研发外,石药还加强了与外部合作的业务布局。

8月23日,石药与康宁杰瑞达成合作,获得了靶向HER2的抗体药物KN026作为单药及联合PD-L1/CTLA-4双抗KN046的在中国内地(不包括中国香港、澳门及台湾)用于治疗乳腺癌及胃癌的开发及商业化权益。此次石药加码特异性双抗领域,将KN026收入囊中,将有利于扩展石药的产品管线,打造新增长点。

KN026这款重磅新药在全球的HER2双抗中,研发进度处于领先地位。在晚期乳腺癌方面,KN026的临床数据反映优于曲妥珠联合帕妥珠的疗效。此外,因为注射一次更加方便,预计患者接受该药物的意愿更高。在治疗后线胃癌方面,KN046+KN026 组合已经在之前的临床中表现了大幅度优于二线胃癌方案的早期数据,并获得 FDA 授予孤儿药认定,有望于2023年递交上市申请。

另一方面,创新药国际化,正在成为石药未来看点所在。

八月公司与美国创新制药公司Flame Biosciences, Inc.(Flame)订立策略合作及许可协议,向Flame授出公司候选药物NBL-015(抗Claudin 18.2单克隆抗体)及两款将利用公司NovaTE双特异性抗体技术平台开发的新型双特异性抗体在大中华以外地区的独家权利。

此项合作不仅能加快公司创新药管线在全球市场的临床开发,同时也标志着其国际化策略的推进取得重大进展。在国内创新药市场竞争加剧环境下,国际化布局或许将会带来新的一番天地。

小结

作为一家瞄准全球市场的Big Pharma,石药集团无论是创新研发,还是商务扩展,抑或是商业化能力,均处于行业前列。同时,公司也是目前国内少数成功License-out的企业之一,当下国内医药市场随着一系列政策的落地,竞争显得愈发激烈,而石药集团在此浪潮中稳中有进,还能不断给投资者带来惊喜,其未来发展值得期待。

热门