据新股了解,9月9日,迪哲(江苏)医药股份有限公司(以下简称“迪哲医药”)首发科创板上市获通过,中信证券为其保荐机构。

迪哲医药是一家创新驱动型生物医药公司。此次上市,公司拟公开发行不超过4000.01万股,计划募集资金约17.83亿元,其中14.83亿元投向于新药研发项目,3亿元用于补充流动资金。

01

多项专利来自股东

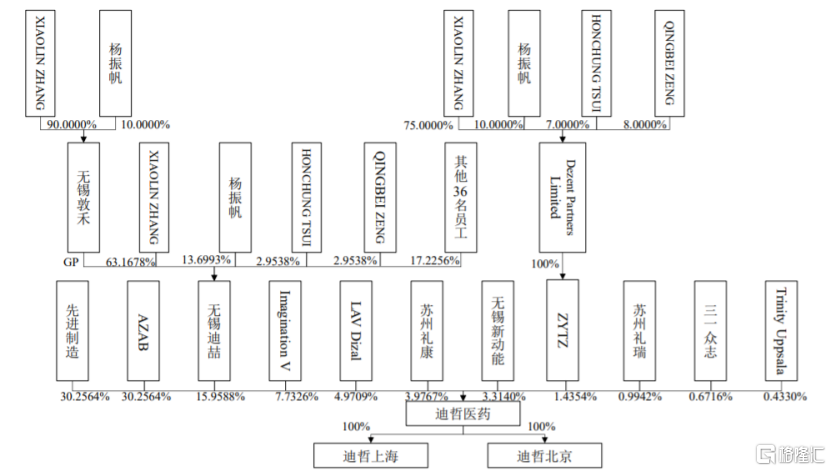

迪哲医药成立于2017年,是由AZAB、先进制造、ZYTZ、无锡灵创共同出资设立。IPO前,AZAB、先进制造为公司并列第一大股东,分别持有30.2564%股份。值得一提的是,AZAB即为全球领先制药公司阿斯利康全资子公司。

除此之外,持股5%以上的股东还包括ZYTZ和无锡迪喆;LAV Dizal、苏州礼康和苏州礼瑞;Imagination V。由此,公司股权较为分散,不存在控股股东和实际控制人。

(迪哲医药股权架构,来源:招股说明书)

背靠阿斯利康,迪哲医药获得不少支持。在创立之初,XIAOLIN ZHANG及其带领的阿斯利康原创新中心核心团队大部分成员整体加入迪哲有限。

不仅在研发团队方面,在药品研发上亦是如此。目前,公司的研发管线中拥有4个处于临床阶段并用于多个适应症的创新药,以及多个处于临床前研究阶段的候选创新药。其中,DZD9008、DZD1516、DZD2269及DZD8586均系公司自主研发的产品,其余的DZD4205、DZD0095及DZD2954的化合物专利是公司自阿斯利康处购买所得。

02

产品缺乏先发优势

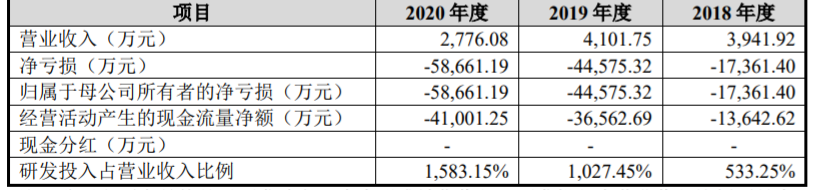

尽管在研产品较多,但迪哲医药目前尚无任何产品获批上市,主要向AZAB及其关联方收取的技术服务费支撑营收。2018年-2020年,公司实现营业收入分别为3941.92万元、4101.75万元、2776.08万元。

随着研发费用不断提升,公司亏损幅度也逐渐扩大。报告期内,其研发费用由2.10亿元上升至4.39亿元,归母净利润则由-1.74亿元扩大至-5.87亿元,三年累计亏损为12亿元。

(公司主要财务指标,来源:招股说明书)

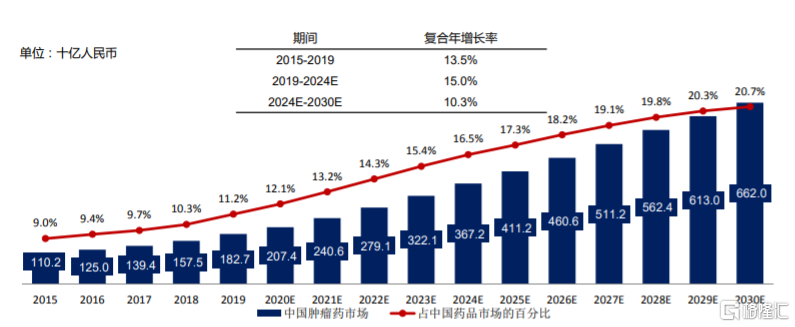

对于尚未盈利的创新药企,还是要将目光放到具体药物上来。迪哲药业产品管线主要覆盖抗肿瘤、免疫性疾病、代谢性疾病领域。以抗肿瘤药物市场来说,预计到2024年该市场全球规模将达到2444亿美元,其中中国抗肿瘤药物市场将达到3672亿元,可以说公司所瞄准的行业领域具有较大的发展前景。

(2015-2030E中国抗肿瘤药物市场规模,来源:弗若斯特沙利文分析)

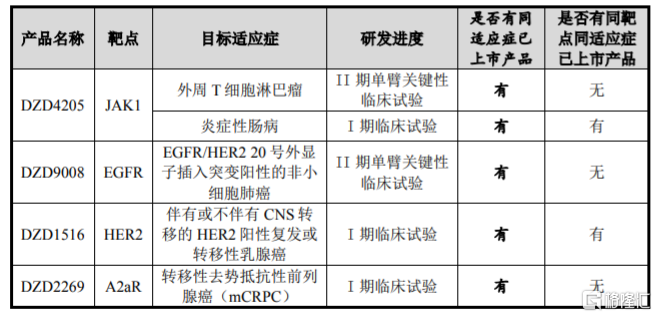

从产品管线来看,迪哲医药处于临床试验阶段的4个在研产品中,针对复发难治性外周T细胞淋巴瘤的DZD4205已经进入II期单臂关键性试验,预计2023年下半年和2024年上半年分别在美国和中国获批上市,这是公司目前研发进展最快的产品之一。另一款进入II期单臂关键性试验的是针对EGFR/HER2 20号外显子插入突变阳性的非小细胞肺癌的DZD9008。

(处于临床试验阶段的4个在研产品,来源:招股说明书)

不过,这四款产品目前均有同适应症已上市产品。以DZD9008为例,强生的EGFR/c-Met双特异性抗体Amivantamab用于治疗EGFR20号外显子插入突变非小细胞肺癌,已于2021年5月被美国FDA批准,在美国有条件上市;今年7月,国家药监局也受理武田制药的Mobocertinib(TAK-788)的新药申请,可以看到在DZD9008上市前,有竞品销售将占据一定市场份额。

03

小结

一般来说,一款药物从开始研发到最终上市商业化平均要花费10年-15年时间,甚至是更长时间。而迪哲医药成立时间虽然不长,但也拥有了4款处于临床研究的创新药,这背后离不开阿斯利康的支持,不仅创建研发团队,同时还受让相关产品专利。

不过,与国内知名医药企业相比,其产品数量和研发进度相对落后。令人担忧的是,公司离商业化最近的也要到2023年上市销售,在此期间,公司经营业绩或难以扭转亏损局面,即便此次上市成功,可能会面临退市风险。

热门