据格隆汇新股了解,江西杏林白马药业股份有限公司(以下简称“白马药业”)日前更新招股说明书,拟登陆创业板,光大证券为其保荐人。

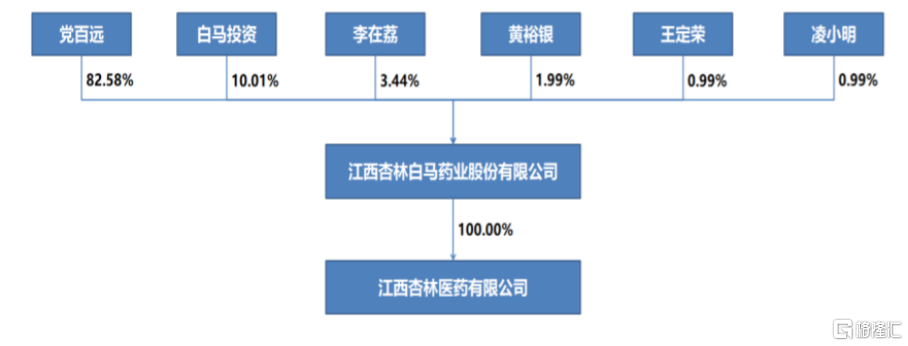

IPO前,党百远持股占比82.58%,为公司控股股东及董事长。其子党皓通过白马投资间接持有公司0.54%股权,与党百远共同为实际控制人;党百远妻子李在荔持股占比3.44%,三人合计占比约86.56%。

(公司股权结构,来源:招股说明书)

01

面临集采风险

白马药业是一家从事中药及化学药品的研发、生产和销售的企业。自2001年成立以来,公司逐渐形成清热解毒类、妇科类、心血管系统类药品为核心梯队,儿科类、补益类药品为储备梯队的产品发展格局。

目前,白马药业拥有颗粒剂、胶囊剂、片剂、凝胶剂、煎膏剂、口服液制剂等12个剂型65个品种73个规格的药品批准文号。其中,5个品种为公司独家品种。主要产品包括清热解毒类药品猴耳环消炎颗粒、裸花紫珠胶囊,妇科类药品保妇康凝胶、妇炎康复胶囊、八珍胶囊,心血管系统类药品替米沙坦胶囊。

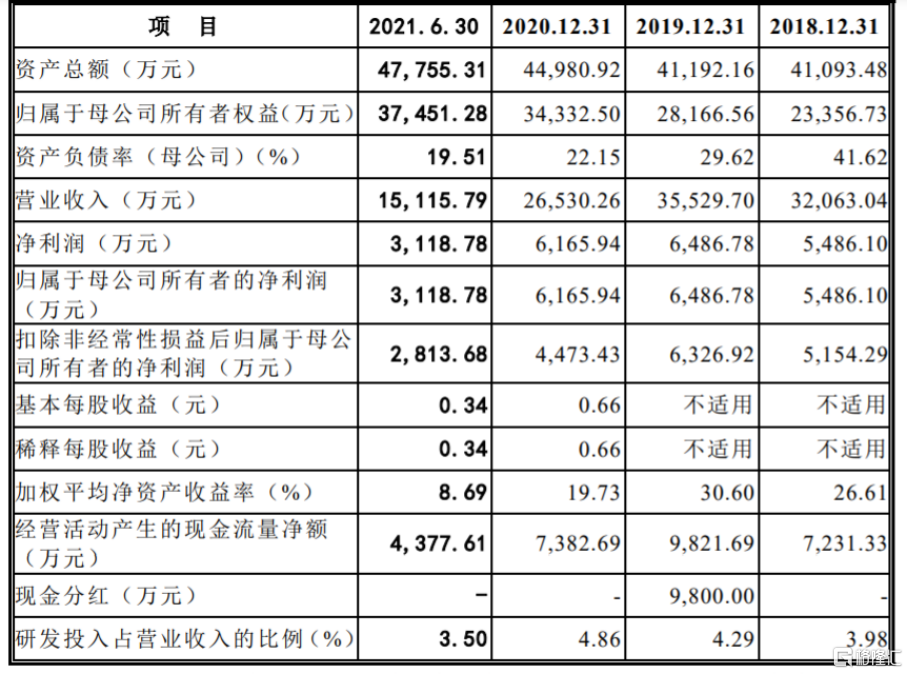

2018年-2019年,白马药业实现营业收入由3.21亿元增长至3.55亿元,归母净利润则由5486万元上升至6487万元。2020年,受到新冠疫情的影响,公司营收及利润双双下滑,实现营收2.65亿元,归母净利润为6166万元。2021年上半年,随着疫情有效控制,公司生产经营逐渐恢复。

(公司主要财务数据,来源:招股说明书)

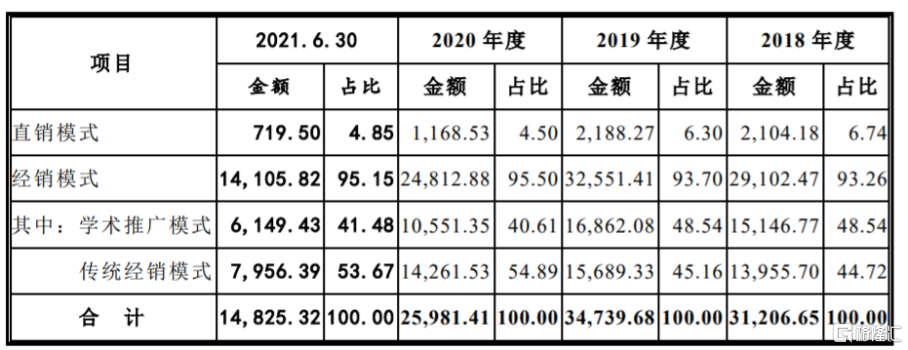

目前,公司销售模式以经销为主,直销为辅,经销收入占比达到95%。截至2018年底,全国31个省自治区、直辖市公立医疗机构已全面实施“两票制”,由于白马药业产品为各类的中成药和化学药,已然受到“两票制”的规范。

(公司销售模式结构,来源:招股说明书)

在此背景下,行业集采已至。去年12月14日,首批中成药企业谈判结果出炉,相关中成药最终降价三分之一左右,进一步加剧中药企业未来发展的焦虑。虽然目前白马药业中成药产品品种尚未进入国家或地方集中带量采购目录范围,但存在主治功能范围与公司在售产品相同或相近的药品品种纳入。若未来其主要产品实施集采,公司不仅面临产品大幅降价,还可能面临不能成功中标的局面,将会对白马药业经营业绩产生冲击。

02

研发费用率不足5%

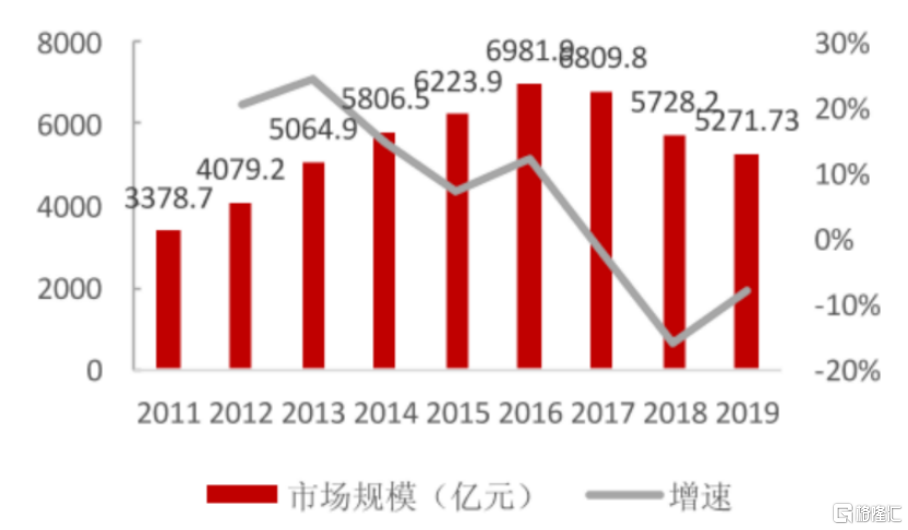

事实上,近年来公司所处的中成药市场规模持续震荡下行。2019年,我国中成药市场规模为5271.73亿元,同比下降7.96%。一方面,由于部分中成药营销模式存在瑕疵,各地政府相继出台重点监控目录限制中成药“野蛮生长”;另一方面,说明书修订风波持续发酵。

(2011-2019年中成药市场规模及增速;来源:国家统计局,粤开证券研究院)

除此之外,缺少创新亦是行业发展停滞不前的原因之一。对于中药企业来说,中药更讲究对人全身系统的调节以及需要更长周期的治疗,研发新产品所投入的时间和资本并不划算,还是吃老本来的更加舒适。这也是为什么传统中药企业研发费用很低,白马药业的研发费用也仅有4%左右。

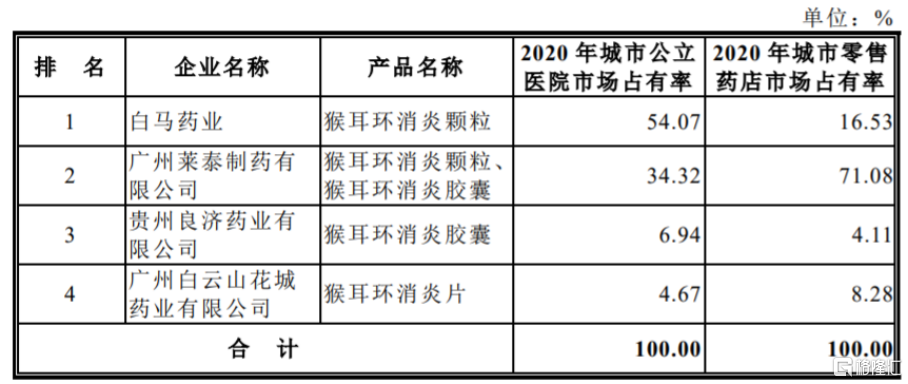

从公司核心产品市场地位来看,猴耳环消炎类药品国内共有4家企业拥有,白马药业的猴耳环消炎颗粒2020年在公立医院市占率为54%,排名第一,而莱泰制药在零售药店市场以71%占比排名第一,公司仅有16.53%市场份额。另一款裸花紫珠胶囊,公司在公立医院中仅有16.56%份额,排名第四。

(猴耳环消炎颗粒市场排名情况,来源:招股说明书)

在妇科领域,公司的保妇康凝胶虽在公立医院排名第二,但市占率仅1.55%,绝大部分被碧凯药业所占据;妇炎康复胶囊以53%公立医院市场占有率排名第一,而零售市场仅有11%;八珍胶囊在公立医院市场处于第三,占有11%份额。

心血管领域,公司替米沙坦胶囊占比更低,仅在零售药店市场占有2.82%份额。由此可见,公司核心产品并非独家享有市场空间,且多数产品市场份额并不高,存在一定替代风险。

03

小结

虽然白马药业目前产品众多,经营业绩也在疫情过后逐渐恢复,但仍面临诸多挑战和风险。譬如:行业集采推进、创新力不足、市场竞争激烈、产品同质化且无相对优势等等。

要知道,光靠品牌、营销是无法令中药企业的基业长青,只有保证源源不断的产品生命力,才能突破重围。

热门