成都倍特药业股份有限公司(以下简称“倍特药业”)日前恢复了发行注册程序,拟登陆创业板,华泰联合证券为其保荐机构。

此次上市,公司拟公开发行不超过5000万股,计划募集资金约9.30亿元,分别投向于特色原料药技改项目、研发中心升级建设项目、新药研发项目(倍特药业新药研发项目、普锐特药业新药研发项目)以及补充流动资金。

1

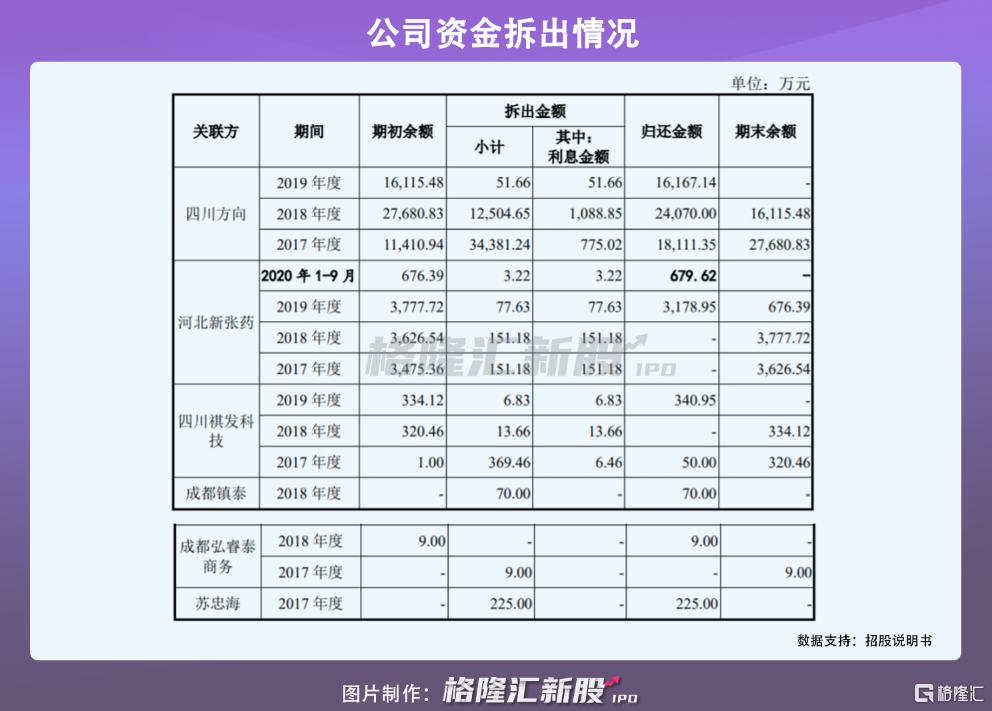

资金拆借频繁

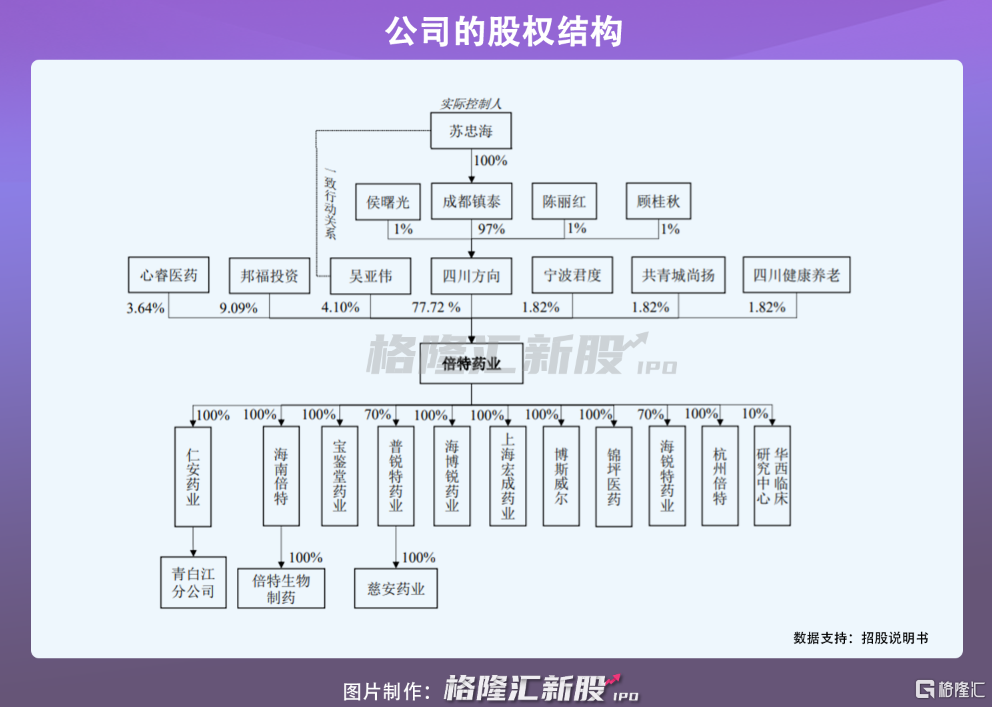

IPO前,四川方向直接持有公司77.72%股份,为其控股股东;苏忠海通过程度镇泰直接持有四川方向97%的股份,从而间接持有公司75.39%的股份,为公司实际控制人。苏忠海之配偶吴亚伟直接持有公司4.10%的股份,而二人合计持股占比79.49%。

值得注意的是,报告期内,倍特药业与其关联方资金拆借频频。其中,涉及金额最多的是与其控股股东之间的资金拆借,2017年度期末拆借余额为2.77亿元,2018年期末拆借余额为1.61亿元。IPO前,公司对外拆借的本金及利息已全部收回。

不过,如此频繁的资金拆借行为,显示出公司内控制度的不完善,其内控制度能否有效防范控股股东及关联方进行资金占用还需时间的验证。

2

销售费用较高

倍特药业成立于1995年,是一家主要从事高端仿制药、创新药、原料药的研发、生产和销售的高新技术企业。

目前,公司产品涵盖抗感染用药、生殖系统用药、心血管系统用药、血液和造血系统用药、呼吸系统吸入给药等多个细分领域,拥有超过210个制剂产品和60个原料药产品的注册批件,报告期内在销产品品规超过140个。

2017年-2019年,公司营业收入由11.25亿元增长至32.36亿元,年均复合增长率为69.58%;同期归母净利润略显波动,由1.30亿元增长至2018年的2.79亿元,到2019年下降至2.24亿元,毛利率分别为69.57%、81.31%、80.65%。2020年前三季度,其实现营业收入24.87亿元,归母净利润为1.37亿元。

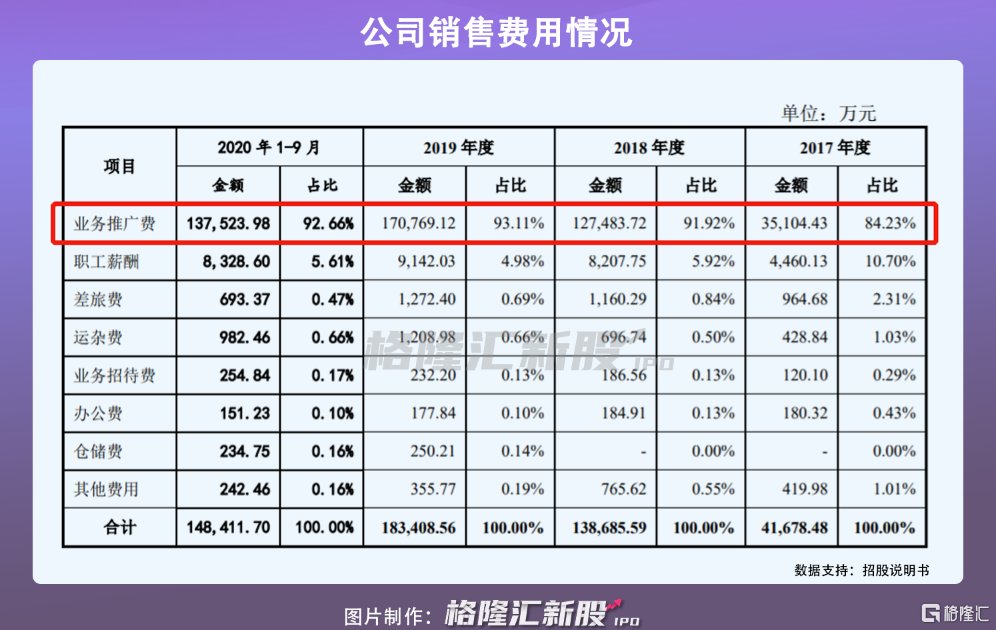

对于2019年净利润下滑,与倍特药业高额期间费用支出不无关系。报告期内,公司期间费用分别为6.17亿元、17.41亿元、24.33亿元和19.68亿元,占营业收入的比例由54.82%不断增长至79.12%。

其中,销售费用占据大头。拆分来看,倍特药业销售费用主要由业务推广费、职工薪酬、差旅费、运杂费等构成,而业务推广费上升较快,2017年-2019年金额分别为3.51亿元、12.75亿元、17.08亿元,3年累计金额达到33.3亿元,年复合增长率高达120.59%。

一方面,2017年“两票制”实施后,公司产品推广由传统经销商模式转为专业化学术推广模式,经销商只承担配送职能,产品的市场推广由公司筹划和安排专业的市场推广服务商进行。另一方面,报告期内,公司产品品种不断增多,加大推广力度。

相较之下,倍特药业的研发费用3年仅支出7.31亿元,确是少的可怜。

药企每年用于销售的成本高得惊人,加上隐藏的行贿费,已经成为监管层尤为关注的对象。目前来看,倍特药业销售费用也不低,还需持续关注。

3

小结

经过20多年的发展,倍特药业初具规模。但近几年,公司收入规模增长的同时,其盈利能力却未有提升,反而出现一定程度的下滑。一方面,受到药品带量采购的影响,虽提高了集采前市场占有率较低品种的销售额,但同时也压低了售价,从而影响其毛利率水平;另一方面,公司销售费用支出逐年上升,高额的市场推广费用增速远高于收入增速,侧面反映出公司的产品越来越难卖了。在此背景下,倍特药业盈利能力还有待提升。

热门