摘要

技术与产品驱动,龙头新能源车企进入全新上升周期。我国新能源车消费进入由政策驱动转向市场驱动阶段,比亚迪通过领先的电动车技术积累及丰富的新能源车产品突破原有品牌天花板,实现了产销规模的跃升,手握核心技术底座—如刀片电池、经多轮迭代的混动系统、e3.0全新电动车平台,实现2C端赋能自身整车品牌,2B端向行业开放新能源车产业链资源,实现更强规模效应和更强市场竞争力。

自主车企推出新一代混动系统车型,加速对燃油车替代。比亚迪、吉利、长城等自主车企纷纷推出全新一代混动车型,以高热效率的混动专用发动机为核心的新一代混动系统有着优秀的馈电油耗表现,部分品牌的混动车型价格门槛下探至10万元左右。长期看纯燃油车将被混动车和纯电车替代,但各车企混动车定价策略和产品策略各异,燃油车占比小及拥有电动车产业链核心资源的车企将取得发展先机。

车企探索新能源车细分赛道,新能源车龙头已全面出击。凭借DM-i混动系统、e平台3.0、自主可控的产业链,比亚迪新能源车已全面出击,在2022年继续推出多款车型,涵盖各类主流价格带。相较而言,其它车企多处于以个性化标签进行新能源车赛道切入期的发展阶段,新能源车的品牌基座尚不足够稳固。

投资建议:看好自主车企在新能源汽车变革中的崛起,掌握核心技术和产业链资源的新能源龙头将持续受益。2022年车企进入高端智能电动品牌兑现期,重磅智能化新车和高阶辅助驾驶功能将迎来市场检验。在上游涨价及紧缺的背景下,电动车品牌上探的重要性更为凸显。看好品牌塑造成功、智能化自研能力且功能落地迅速的车企。软件定义汽车加速,域控制器、智能车操作系统等软硬件服务需求将快速增长。推荐受益于新能源汽车产业链的电池及其材料企业。

风险提示:1)芯片短缺影响超预期;2)原材料价格上涨超预期,削弱车企盈利能力;3)新能源车渗透率不及预期;4)探索个性化路线的新能源品牌塑造不及预期;5)搭载大算力芯片的车型推出后销量不及预期。

01

一个行业缩影:比亚迪汽车发展史

比亚迪作为我国新能源车龙头,其汽车业务发展史可谓是中国新能源汽车产业发展历程的缩影:初期尝试多种新能源汽车终端产品,并积蓄核心技术,进行产业链垂直整合,凭借我国新能源汽车政策红利,以高性价比新能源车产品快速抢占市场份额,先在具有牌照红利和用户红利的市场切入,随着自身技术水平的提升,迎来新能源车产品升级迭代,规模与品牌价值齐升,从而开启对燃油车各个细分市场的全面替代。与此同时,新能源车核心技术成果开放外供,拥有2C品牌方和2B供应商的双重身份,更好发挥自身相对优势,尽享行业发展红利。

比亚迪成立于1995年,2003进入汽车行业,经过20多年的发展,比亚迪已经成长为全球新能源汽车领域的龙头车企,动力电池装机量居国内第二位,仅次于宁德时代。2021年我国新能源市场迎来爆发期,月度渗透率一度达到20%,比亚迪凭借多年在三电领域的积累,迎来技术与产品周期共振期。

比亚迪汽车的成长之路一定程度上反映了我国新能源汽车产业从无到有,从有到强的发展历程,对于众多自主车企也有很大的启示意义。

我们认为比亚迪汽车发展历史有比较重要的节点:

1995~2003:消费电池起家,进入国际巨头供应链。比亚迪创立之初生产镍氢、镍镉和锂离子电池,通过半自动化的生产方式改造产线,降低二次电池的生产成本,并于2000年后陆续进入摩托罗拉、诺基亚等国际手机巨头的电池供应链实现市场份额的快速提升。

2003~2010:初入汽车行业,新能源车尚处于萌芽阶段,比亚迪凭借燃油车迅速增长。2003年比亚迪收购陕西西安秦川汽车厂,正式进军汽车制造业务。公司涉足汽车业务的初衷是为了生产电动车,但彼时新能源车还处于萌芽阶段,比亚迪推出的车型也基本以燃油车为主。2005年推出比亚迪F3,F3凭借便宜、大气、高配置的特点,迅速受到市场追捧,随后比亚迪又相继推出F0、G3、L3、F6、M6等车型,在设计风格上偏向日系主流车型,彼时的比亚迪恰逢中国汽车迅速增长的阶段,其燃油车产销规模得以迅速增长。2008年巴菲特投资2.3亿美元收购比亚迪10%的股份。比亚迪坚持认为节能减排是全球汽车产业发展的长远趋势,等待合适时机推动新能源汽车的商业化普及。

2010~2012年:重拾初心,坚定新能源路线。2010/2011年是比亚迪汽车发展过程中的第一个转折点,彼时比亚迪的汽车产销规模已经达到50万台,但与此同时国内汽车销量增速放缓,逐步进入存量博弈阶段,合资车企大量涌入,价格逐渐下探,进一步压缩尚处弱小的自主品牌的发展空间,比亚迪在第一轮燃油车发展冲高后开始也进入平台期。以吉利、长城、比亚迪为代表的民营自主车企开始重新思考发展方向:吉利在2010年收购沃尔沃,通过引进技术逐步提升自身的品牌形象;长城则聚焦于SUV,以充分把握SUV市场的红利;比亚迪则重拾初心,逐步加强对新能源汽车的投入。

2012~2019年:政策驱动为主,比亚迪汽车销量处于平台期。我国新能源车政策驱动先从公共车辆开始,比亚迪2010年开始在深圳以出租车形式投入运营纯电动汽车E6,2011年纯电动大巴K9在深圳作为公交车运营,到2012年底,比亚迪在深圳有超过200台K9纯电大巴和800台e6纯电动出租车投入运营。C端方面,比亚迪于2012年推出基于第二代DM技术的混动车型“秦”,并迅速国内新能源汽车销量冠军,同时与戴姆勒组建合资公司,推出电动汽车品牌“腾势”。2015/2016年相继推出唐、宋、元等王朝系列车型,此阶段公司的燃油车业务逐渐下滑,新能源车逐渐替代此前F3、S6等车型的市场份额,但新能源车还是以B端为主,C端主要面向限牌城市。

2019~2021年:特斯拉发挥“鲶鱼效应”,“汉”助力比亚迪汽车破茧重生。2019/2020年是国内新能源汽车的转折点,此时的造车新势力步履维艰,新能源车在补贴退坡中艰难生存。为了进一步激活新能源市场,政府将特斯拉这条鲶鱼引入中国,自此电动车市场由2B市场开始转向2C市场,比亚迪抓住了这一市场变革,开始密集推出新能源汽车核心技术产品,2020年初推出刀片电池,并首搭于比亚迪汉上,汉的单车售价超过20万元,售价已经突破传统合资品牌B级车的护城河,汉月销过万,汉的成功标志着比亚迪在新能源领域的长期积累进入爆发期,消费者对比亚迪汽车的品牌认知亦发生重大改观。

2021年至今:混动+纯电双轮驱动,比亚迪汽车业务进入新一轮上升期。2021年比亚迪推出第四代混动系统DM-i,目标是通过低成本的混动系统替代燃油车。比亚迪在2021年初推出三款DM-i车型,迅速成为2021年的爆款车型,终端需求旺盛,产品供不应求,目前依然有大量未交付订单。比亚迪推出全新纯电车平台e 3.0及基于此的首款纯电车海豚,比亚迪纯电动车迈入新纪元。

02

立足核心技术,2C与2B双箭齐发

造车平台化,“技术”品牌化成为龙头车企转型的方向。电动车的制造门槛低于燃油车,未来随着智能化的不断演进,汽车的硬件将逐步标准化,这吸引了众多新玩家入场造车,而龙头车企均逐步开放自己既有的造车优势——比如造车平台、核心部件、制造能力等,亦努力补足自身在智能化趋势下的部分短板。开放既有优势方面,车企纷纷推出各自的纯电平台(大众MEB、吉利SEA、比亚迪e平台3.0等),在硬件简化的基础上通过平台化进一步降低成本,将平台技术共享可带来更大的规模效应。同时车企积极布局电池技术与产能,国内主流车企在动力电池上坚持对外合作和自主研发双线发展,车企期望通过打造差异化的电池技术以实现车型差异化的塑造,如大众和特斯拉都会打造高性能的电池以搭载于特定的高端车型,同时也积极与电池厂家合作积蓄产能以保障供应。比亚迪作为新能源汽车龙头企业,具备深厚的电池技术积累,历经多代电动车产品迭代,比亚迪的电动车核心技术及其集成能力已领先同行。目前,比亚迪的电动车对于终端用户具备较强吸引力,而比亚迪的电动车核心技术对于其它车企亦具备较强吸引力。

电动平台实现点-线-面突破,e平台3.0打造下一代电动车摇篮。

e平台1.0时代实现了电动车三电零部件平台化。在e平台1.0时代,比亚迪的重点是进行对单个零部件的突破,比如高电压架构、高转速大功率电机等,实现了三电关键技术平台化,通过首款纯电动汽车e6打开了新能源市场的大门。

e平台2.0时代实现了整车关键系统平台化。比亚迪的重点则是对关键部件的平台化,进行单个系统的创新,电驱动三合一模块、充配电三合一模块、高安全高比能电池、DiLink智能网联系统、深度集成控制模块,提升整车竞争力,这一阶段也为比亚迪带来了实际成效,以汉、唐、宋、元等为代表的新能源汽车2021年内实现累计100万台销量的突破,让其成为了新能源行业的领头羊。

e平台3.0时代实现了整车架构的平台化。e平台3.0是在比亚迪前两代平台的基础上升级而成,实现了从三电零部件——整车关键系统——整车架构的三个层次的平台化,集成度越来越高,带来整车用户体验提升的同时能耗下降。新一代e平台3.0实现了从A级到D级车型的全覆盖,支持前驱、后驱、四驱三种动力形式。

集成度更高意味着成本相比竞品更低。从三代e平台的发展来看,比亚迪逐步实现了点-线-面的技术突破,从第1代的三电零部件到如今的纯电架构的实现,比亚迪的电动平台集成度逐步提高。比亚迪e平台3.0搭载八合一电驱系统,而目前行业内主流的电驱系统还是三合一。更高的集成度意味着比亚迪可以将电驱系统的成本做到更低。

e平台3.0将对外开放。通过将纯电平台开放,比亚迪电动车供应链外供体系将进一步强化。供应链体系对外开放除可直接创造外配收入外,也可磨练核心部件市场竞争力,实现更高规模效应,降低自身的单车成本,在关键时期取得更好保供效果。龙头车企将同时扮演2C的整车品牌方和2B的供应商,除比亚迪e平台3.0对外开放外,还有吉利的SEA、大众的MEB也将对外开放。

刀片出鞘,电池品牌效应初现

比亚迪刀片电池主打安全性能。2020年3月,比亚迪发布刀片电池,以铝壳分装,将长96厘米、宽9厘米、高1.35厘米的单体电池,通过阵列的方式排布在一起,像“刀片”一样插入到电池包中。刀片电池采用磷酸铁锂电池体系,将电芯进行扁平化设计,并采用无模组技术(CTP)组成电池包,可以极大提升电芯的成组效率,将内部空间的利用率提升到了60%左右。与传统磷酸铁锂电相比,刀片电池的放电倍率大幅提升,充电循环寿命超4500次,寿命长达8年120万公里,成本可以降低约25%,电池体积比能量密度提升50%。刀片电池的安全性好,通过针刺测试。测试显示针刺后,无明火、无烟,表面温度仅为30-60℃。

刀片电池开放外供。比亚迪在逐步探索动力电池外供路径,2020年比亚迪成立5家弗迪系公司,分别为弗迪电池、弗迪视觉、弗迪科技、弗迪动力和弗迪模具,进一步加快新能源汽车核心零部件的对外销售。从比亚迪自身来讲,刀片电池已经获得市场认可,比亚迪对电池业务的整体把控能力较强,刀片电池的发展前景较好,通过比亚迪自身的新能源车也已经得到印证。从动力电池市场集中度来看,目前宁德时代雄踞动力电池市场榜首,产业链话语权很强,车企有动力丰富自己的电池供应商。目前比亚迪电池外配客户包括一汽、长安、金康、北汽等,但2021年公司外供电池比例仍小。

多点布局,补足智能化短板

相比比亚迪在电气化领域的龙头地位,比亚迪汽车的智能化水平尚有较大进步空间。比亚迪正在加速智能化进程:AI芯片领域,比亚迪投资芯片公司地平线,激光雷达方面,比亚迪与激光雷达厂商速腾聚创(RoboSense)宣布达成战略投资协议及战略合作框架协议,自动驾驶算法方面,比亚迪与自动驾驶初创公司Momenta合资成立“深圳市迪派智行科技有限公司”,打造面向未来的高等级智能驾驶解决方案。另外比亚迪与百度达成合作,百度成为比亚迪的智能驾驶技术供应商,为比亚迪提供量产的行泊一体的ANP智驾产品和人机共驾地图等。

03

混动技术经多轮迭代,比亚迪引领油车替代浪潮

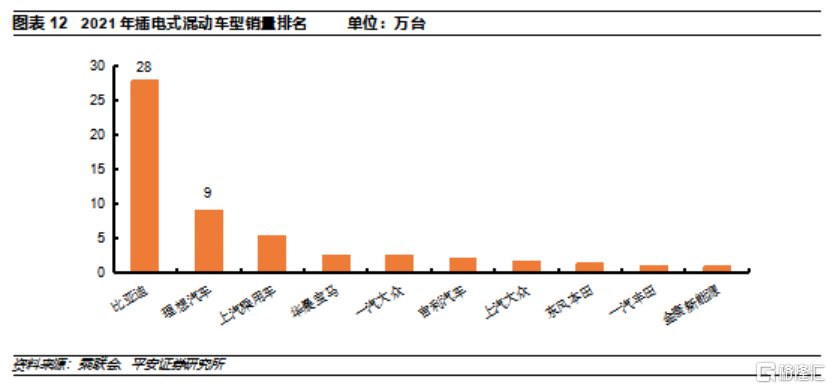

2021年比亚迪插混车市场份额一骑绝尘,2022年其他自主车企也相继推出搭载新一代混动系统的车型。从具体车企的销量来看,比亚迪凭借2021年DM-i系列的放量,成为国内插混市场的领头羊车企,市场份额遥遥领先,据比亚迪公告数据,2021年比亚迪插电式混动车销量超过27万台,市占率达到45.2%。理想汽车2021年销量超过9万台,居插混车型车企排名第二位,旗下唯一一款车型理想ONE采用增程式的技术方案,凭借对家庭用户用车需求的深刻理解,成为中高端插混市场一款现象级产品。伴随比亚迪DM-i的成功,其他自主车企也纷纷跟随比亚迪的步伐,推出各自的混动系统,比如长城柠檬DHT,吉利雷神混动系统等。

比亚迪是自主品牌插混乘用车技术的开创者

比亚迪在2008年推出第一代DM技术,采用串并联方案,推出第一款插混车型F3DM,但鉴于当时国内整体新能源产业链处于发展初期,三电成本居高不下,电机性能指标也比较低,且没有混动专用发动机,这套架构并未取得亮眼的销量。

比亚迪第二代插混系统开始走性能路线,比亚迪为此提出了542战略,即百公里加速5秒以内,全时四驱,百公里综合油耗2L以内,主打性能,架构由第一代的P1+P3电机切换为P3+P4电机,代表车型2015款唐DM,但第二代混动系统的缺点是在馈电条件下表现不佳。

随着比亚迪在三电方面的技术不断提升,第三代DM混动系统的实用性大大提升,相比第二代DM系统,第三代混动系统引入了大功率的P0电机。第三代DM技术于2018年推出,代表车型2020款唐DM。

2020年起,比亚迪推出DM双平台战略:

比亚迪DM-p混动系统基于第二代和第三代DM系统发展而来,承袭了“三电机+双离合变速器”的混动方案,在大功率电机+大容量电池两大技术保障下,搭载比亚迪DM-p混动系统的车型在NVH、动力切换的平顺性和能耗等方面有了再一次质的飞跃。

除DM-P外,比亚迪发布双电机混动系统,在发动机、电机、电控、电池等各项指标全面突破,打造出DM-i超级混动,主打低成本+低油耗。

比亚迪DM-i系统引领插混市场革命。比亚迪DM-i系列在2021年推出三款车型(秦Plus DM-i、宋Plus DM-i和唐DM-i),引领混动市场快速放量,据中汽协数据,2021年我国插电式混动车型销量超过60万台,同比增加140%,突破2018~2020年销量25万台左右的平台期。从增量结构来看A级和B级插混车型销量增长的幅度和绝对量最大,A0级和C级混动车型在整个插混市场占比较小,其贡献的增量也较为有限。2021年比亚迪插混车型销量超过27万台,同比增加468%。

比亚迪DM-i超级混动由三个核心部件组成:骁云-插混专用1.5L/1.5Ti高效发动机、EHS电混系统,以及DM-i超级混动专用功率型刀片电池。骁云-插混1.5L专用高效发动机采用了阿特金森燃烧循环,发动机压缩比高达15.5,燃烧热效率达到43.03%。EHS电混系统是DM-i超级混动的核心,负责调节不同工况下发动机和电动机的动力输出比例,采用七合一高度集成化设计(双电机+双电控+直驱离合器+单档减速器+油冷系统),通过直驱离合器,DM-i平台在有电情况下,市区工况下车辆99%是用电机进行驱动,亏电时在80%左右工况下电机驱动,EHS机电耦合单元根据电机输出功率大小分了三个型号,分别是EHS132、EHS145以及EHS160。比亚迪针对DM-i平台推出专用的磷酸铁锂“刀片电池”,整个电池包只有10到20节刀片电池,单体数量减少,结构更加简化。

DM-i以纯电驱动为主,支持四种驱动模式。通过EHS电混系统,DM-i系统以电为主,同时可以实现纯电、串联、并联以及发动机直驱四种模式。在纯电模式下,依靠电池供电给驱动电机行驶,得益于刀片磷酸铁锂高密度的电池包能量大密度,比亚迪DM-i纯电续航里程最高达到120公里。串联工况下,发动机带动发电机给电池充电,从而给电动机供电,类似于理想ONE的增程式。但DM-i在增程式的基础上增加了并联和直驱工况,在高速巡航时,发动机可以直接运行在高效区间,依靠EHS电混系统的离合器,发动机可以与驱动轴直接相连,直接驱动车辆,不再发电后由电机驱动车辆。在功率需求较大时,则可由发动机和电机共同驱动,车辆能够获得较好的动力表现。

长城汽车——柠檬混动DHT

2020年12月长城发布柠檬DHT(Dedicated Hybrid Transmission,专用混合动力变速器)混动技术平台。相比比亚迪DM-i系统,长城柠檬混动DHT兼容HEV和PHEV,目前上市车型包括玛奇朵DHT、玛奇朵DHT PHEV、拿铁DHT和摩卡DHT PHEV。

从技术路线上来看,长城汽车柠檬混动DHT的整个系统架构可概括为"1-2-3",即一套DHT高集成度油电混动系统、两种动力架构、三套动力总成,其涵盖了HEV和PHEV两种方案,以及灵活应用在A、B、C级车型上。

结构方面,长城柠檬混动DHT以“七合一”高效能多模混动总成为核心,主要包括1.5L/1.5T混动专用发动机、定轴式两档变速箱、GM/TM 双电机。其中1.5L混动专用发动机+DHT100动力总成采用阿特金森燃烧循环,发动机压缩比高达13.1,燃油热效率41%。定轴式两档变速箱主要是弥补主流混动系统在高速行驶时加速能力不足的短板,低时速电机驱动让行驶和加速体验更接近纯电行驶,从而达到更高的混动效率和稳定性。

吉利汽车——雷神智擎Hi·X

2021年的吉利汽车与沃尔沃达成的合并方案中,动力总成业务合并强化共用,并首次明确未来混动系统将采用双电机混动方案,混动方案与比亚迪DM-i和长城柠檬DHT类似。

吉利的全新一代混动系统——雷神智擎Hi·X较上一代有很大提升,吉利给出的参数是,雷神智擎Hi·X混动系统可实现节油率40%,NEDC百公里油耗低至3.6L。

结构方面,雷神混动系统由两个核心部件组成:混动专用发动机(1.5TD和2.0TD)、混动专用变速器(DHT 1挡变速箱和DHT Pro 3挡变速箱)。能够覆盖小型到中大型的车型,以及HEV油电混动、PHEV插电混动和REEV增程混动等多种动力形式。雷神混动下的DHE15(1.5T)混动专用发动机,是世界首款量产增压直喷混动专用发动机,采用了高压直喷、增压中冷、米勒循环、低压EGR四大先进技术,其热效率高达43.32%。雷神混动还拥有全球首个量产的3挡混动变速器——DHT Pro,集成了2个电机,其中1个为发电电机、另外1个为驱动电机、2个电机控制器和3挡速比的变速增扭机构,可以实现纯电驱动、油电混合驱动、智能发电、智能能量分配和3挡变速增扭功能。此外,DHT Pro混动变速器还可以与智能电子电气架构GEEA2.0结合,实现混动系统FOTA升级,可识别驾驶员的驾驶习惯、道路的拥堵情况,实现驾驶模式自适应、自学习与自调节等20种智能工作模式。

混动专用发动机+3挡混动变速器,20km可实现并联模式。相比比亚迪单挡减速器和长城两挡变速器,吉利DHT Pro拥有3挡混动变速器,更多的挡位使得吉利雷神智擎Hi·X在时速20km以上即可进入并联模式,低于长城汽车柠檬混动DHT的并联车速。

雷神智擎Hi·X将首先搭载于吉利品牌星越L上,未来3年将提供包括HEV、PHEV和增程混动在内的多种动力组合,搭载在吉利、领克等品牌的20余款车型上。

比亚迪同级别插混车比燃油车售价大约贵3~4万元,而长城摩卡PHEV版售价比燃油版贵大约10万左右。不同定价策略背后体现了不同车企由于目前销量结构差异导致的混动车发展节奏有差别。

基于新一代混动系统的车型目标都是逐步替代纯燃油车型,但短期各家策略有所不同。这与以下几点因素有关:目前该车企的销量结构中,燃油车占比有多大,如果燃油车占比仍较大,该车企初期推出的混动产品及定价策略将顾及燃油车基础盘,会考虑将混动系统率先搭载于价位相对更高的车型。吉利、长城等自主品牌仍有较大的燃油车销量基盘,销量重心依然在燃油车型上,推出混动车型时,要考虑到对自身燃油车型造成的冲击,所以混动版本在上市之初的定价上不会很激进,初期处于试探阶段,定价相对较高,这也是长城、吉利的混动系统率先搭载在自家的较高端车型上的原因,如长城柠檬DHT率先搭载到魏品牌,吉利的雷神智擎Hi·X先搭载到吉利“中国星”系列和领克品牌上。如果燃油车占比很小,混动车型上新节奏会更快,且定价策略会相对更激进。

2021年比亚迪燃油车销量为13.6万台,仅占总销量的18.4%,汽车业务全面转向新能源,比亚迪混动发展的战略是:依靠低成本的DM-i混动系统实现与燃油车平价,加速对燃油车的替代。DM-i降低了混动车型消费的门槛,比亚迪秦PLUS和宋Pro,入门即提供了DM-i动力,且入门价格更是直接下降到10万级的水平。

展望未来,我们认为如果燃油车基盘受到比亚迪DM-i产品的强势冲击,长城、吉利等传统车企也一定会逐步加码自己的混动车布局,修正自己的产品策略及定价策略。

04

产品矩阵:全面出击PK探索细分

4.1传统车企的电动车升级策略各异

比亚迪作为先行者,已经历过我国新能源车发展历程上的2B端产品爆发、2C端牌照红利、电车产品升级等多个电动车发展阶段,目前公司在纯电领域基于全新一代e3.0平台打造全系列纯电车新品、混动领域手握DM-i和DM-p两张技术王牌,可游刃有余地应对性价比和强性能等多种用户需求。反观其它车企的电动化升级之路,还多处于电动车的细分领域探索期。2021年比亚迪新能源车销量规模突破平台期,公司新能源产品进入新一轮强新品周期。

海洋网发布,海洋与军舰系列齐发。2021年广州车展期间,比亚迪宣布原有的e网升级为海洋网,产品升级为两大产品序列:搭载e平台3.0的纯电海洋生物系列和搭载DM-i超级混动技术的军舰系列。首款海洋生物系列车型比亚迪海豚已经上市,军舰系列的首款车型驱逐舰05预计将于2022年上市。

车海战术开启,新能源产品矩阵全方位覆盖。基于混动和纯电技术平台,2022年,比亚迪新能源产品矩阵将覆盖轿车、SUV和MPV,产品价格带从10万元以下到30万元全覆盖,另外比亚迪2022年还将推出全新豪华品牌。2022年比亚迪将基于全新DM-i混动技术和e平台3.0推出多款新品,其中主要以海洋网车型为主,据比亚迪官方微博,2022年比亚迪新能源车要累计服务300万新能源汽车用户,2021年1月底比亚迪新能源乘用车累计销量突破160万台。

比亚迪全面开启新能源产品周期,车型覆盖范围广,产品矩阵丰富,其自身燃油车业务逐渐缩小。相比比亚迪的新能源汽车的全线出击,其他自主车企仍处于探索阶段,布局细分领域切入新能源赛道。

比亚迪:产业链上下自主可控,新能源全线出击

比亚迪新能源车已经全线出击。基于DM-i和e平台3.0,比亚迪在2022年继续推出多款车型,涵盖轿车、SUV和MPV,价格覆盖从低于10万的低端车到30万元的中高端系列,同时还将推出全新豪华品牌覆盖更高的价格区间。

另外比亚迪新能源车的供应链自主可控,核心零部件自研自供,面对全行业原材料涨价、零部件短缺的情况下,比亚迪彰显出更强的韧性。同时比亚迪汽车拥有更强的新能源车品牌效应,凭借先行优势和规模优势,不断强化用户对比亚迪的品牌认知。除此之外,比亚迪刀片电池亦建立起良好的电池品牌效应。

上汽通用五菱——A00纯电汽车领头羊

五菱宏光MINI EV于2020年推出,2021年迅速成为新能源汽车市场的明星产品,主打低价和短途出行为主,2021年MINI EV销量达到42.6万台,居国内新能源车销量第一位。但从增量空间来看,我们认为短期内A00级市场进一步上行的空间相对有限,另外随着上游原材料价格上涨,将导致A00级汽车盈利举步维艰,其成本上涨往下游传导的空间有限(该类市场的用户对价格比较敏感),部分低端新能源车型已停止接单。我们认为尽管从销量上来看A00级规模较大(2021年贡献了82万台上险量,占2021年新能源乘用车上险量的28%),但过低的售价使得车型盈利能力有限,也无法承载目前成本仍高企的智能硬件,且无益于车企对于新能源品牌的塑造。

长城汽车——探索个性化电动车消费

欧拉走萌宠复古的个性化路线,高端品牌沙龙刚刚起步。

欧拉:定位“更爱女人的汽车品牌”,定位萌宠复古风格,初期以低价车切入,但逐步向主流价格带挺进。2021年欧拉品牌销量13.5万台,其中欧拉好猫2021年全年销量5.1万台。2022年欧拉将迎来新一轮新品周期,将推出闪电猫、芭蕾猫、朋克猫、樱桃猫4款全新车型,价格中枢相比2021年将上移,4款新车将覆盖15~30万元价格带,欧拉品牌2022年销量目标为30万台。

沙龙:定位豪华智能机甲科技品牌,首款车型机甲龙在造型上采用了大量的折线和棱角,售价达到48.8万元,智能化硬件方面,机甲龙搭载四颗激光雷达,采用华为MDC智能驾驶计算平台,智能座舱芯片采用目前最新的高通8155芯片。沙龙要打造“全场景机甲谱系”,未来5年每年将推出1-2款机甲产品,覆盖轿车、SUV、MPV、COUPE和CROSS车型。

吉利汽车:探索猎装轿跑风

极氪:2020年浩瀚平台发布,极氪001成为该平台的首款车型。该车型定位豪华列装轿跑,自动驾驶方面采用了Mobileye最新一代的SuperVision系统,是全球首款搭载Mobileye EyeQ5H芯片及视觉感知算法的车型,智能座舱搭载高通820A芯片,于2020年10月份交付,目前月销量3000台左右。从极氪001用户反馈的使用情况来看,极氪001驾乘体验较好,但智能化以及车机体验有待提升。根据极氪规划,到2025年推出7款新车型,目标65万台规模。目前估值接近六百亿元。

几何:几何是吉利汽车定位主流大众市场的纯电动品牌,2021年全年销量2.9万台。2022年将推出一款A00级SUV车型,2022年销量目标16万台。但几何的2C占比有待提升,且单价较低。

换电出行品牌:吉利和力帆成立合资公司——睿蓝汽车。睿蓝汽车定位换电出行品牌,主打2B市场,基于专属换电架构,到2025年会陆续推出5款换电车型,目标销量20万台,布局5000座这样的“极速换电站”,覆盖100个核心城市。

上汽集团:智己、飞凡双轮驱动,冲击中高端纯电市场

上汽集团自主品牌荣威2018年推出了全新纯电SUV Marvel X,但Marvel X销量不及预期,宣告荣威冲击高端纯电市场失败。2022年将基于智己、飞凡两大全新品牌推出智能新能源车型,智己和飞凡定位中高端纯电市场,搭载大算力芯片平台。估计短期规模有限,重在凸显上汽自主在纯电智能车赛道上的高端定位,预计到2025年智己、飞凡有望达到60万台规模。

广汽集团:埃安销量增长迅速,但品牌认知度有待提高

埃安2021年销量超过12万台,主销车型Aion S和Aion Y,主销车型价格15万左右。相比长城、吉利和上汽的高端新能源车,埃安品牌的个性化和高端化有待提高,其主要的产品亮点是搭载的弹匣电池,与比亚迪刀片电池同样强调安全性能。

随着电动化往智能化推进,需要更高价位车型来进行智能化软硬件套餐的搭载。中短期内若不能在15万元以上的价格带形成较强的品牌和一定的产销规模,将限制车企的智能化进化。

4.2比亚迪:新能源时代的大众、丰田

新能源主流大众市场缺乏强有力的产品,龙头新能源车企率先切入

2021年,我国新能源汽车市场进入到爆发式增长阶段。但从销量结构来看,我国纯电动乘用车市场依然处于相对初级阶段。纯电动乘用车市场呈现出“哑铃型”的销量结构,2021年A00级和B级纯电动车对全年新能源车销量贡献最大,这主要得益于以上汽通用五菱宏光MINI EV为代表的A00级电动车和以比亚迪汉EV、小鹏P7、特斯拉为代表的B级电动车销量增长的拉动。相较之下,A0级和A级纯电动汽车的销量相对较低,这与传统燃油车“纺锤型”的销量结构差别较大,主流大众市场尚缺乏强有力的纯电动车型。

主流大众市场将成为新能源车品牌下一个决胜之地,规模和成本将成为重要决胜因素。一般来说,主流大众市场主要以家庭用车为主,需要兼顾能耗、价格、补能便利等要求。从比亚迪的产品矩阵来看,2021年比亚迪以DM-i系列已经率先切入这一主流大众市场,2022年还将推出多款DM-i产品进一步攻入这一市场。另外凭借e平台3.0的成本和规模优势,我们预计比亚迪将继续推出多款纯电车型继续深耕这一市场。

从其他车企的新能源品牌发展情况来看,大部分还处于细分领域的切入期。上汽通用五菱主打A00级市场,受上游原材料上涨,用户对价格敏感等负面因素影响可能较大,后续品牌向上突破仍有很大挑战。长城欧拉定位女性用户市场,差异化特征明显,但目前主销车型的价格还是15万元以下的车型,后续随着价格中枢的上移其销量表现还有待观察。另外车企纷纷布局中高端新能源市场,比如长城沙龙、吉利极氪、上汽智己和飞凡、长安阿维塔、造车新势力、特斯拉、传统豪华品牌等,普遍以“新能源+智能化”为标签,目前高端新能源市场已“战火纷飞”,各家都在各自的细分领域中打磨自己的产品。根据比亚迪规划,2022年比亚迪也将推出旗下豪华品牌,售价达到50万元以上。

我国新能源汽车整车业务盈利普遍承压、品牌升级迫在眉睫。2022年初长城汽车旗下新能源车品牌欧拉停止了黑猫、白猫车型的接单,品牌方表示缺芯少电背景下,交付周期过长,且单车亏损较大。这反映了我国新能源汽车在政策驱动期的发展困境,一方面为满足积分要求必须追求新能源车销量规模,另一方面新能源车品牌基础不牢固,难以在较高价位上形成可观的销量规模,导致了我国车企的新能源整车业务盈利情况普遍不佳,我们估计,现阶段12万元以下电动车型盈利较为困难,在电池材料等上游原材料涨价趋势下,A00级甚至A0级电动车盈利状况可能进一步恶化。

目前各车企都在努力优化新能源车产品结构,各厂家节奏不一,但大方向是将在三五年内把新能源车均价提高到15万元以上,长期看,电动车龙头企业有望取得20%-25%的市场份额,假设2025年我国电动车销量规模为1200台,则头部电动车企业有望达到240-300万台的年产销规模。

05

投资建议

技术与产品驱动,龙头新能源车企进入全新上升周期。

我国新能源车消费进入由政策驱动转向市场驱动阶段,龙头企业通过领先的电动车技术积累及丰富的新能源车产品突破原有品牌天花板,实现了产销规模的跃升,手握核心技术底座—如刀片电池、经多轮迭代的混动系统、e3.0全新电动车平台,实现2C端赋能自身整车品牌,2B端向行业开放新能源车产业链资源,实现更强规模效应和更强市场竞争力。

自主车企推出新一代混动系统车型,加速对燃油车替代。

比亚迪、吉利、长城等自主车企纷纷推出全新一代混动车型,以高热效率的混动专用发动机为核心的新一代混动系统有着优秀的馈电油耗表现,部分品牌的混动车型价格门槛下探至10万元左右。长期看纯燃油车将被混动车型和纯电车型替代,但各车企混动车定价策略和产品策略各异,燃油车占比小及拥有三电核心资源的车企将取得发展先机。

车企探索新能源车细分赛道,新能源车龙头已全面出击。

凭借DM-i混动系统、e平台3.0、自主可控的产业链,比亚迪新能源车已全面出击,在2022年继续推出多款车型,涵盖各类主流价格带。相较而言,其它车企多处于以个性化标签进行新能源车赛道切入期的发展阶段,新能源车的品牌基座尚不足够稳固。

投资建议:看好自主车企在新能源汽车变革中的崛起,掌握核心技术和产业链资源的新能源龙头将持续受益。

2022年车企进入高端智能电动品牌兑现期,重磅智能化新车和高阶辅助驾驶功能将迎来市场检验。在上游涨价及紧缺的背景下,电动车品牌上探的重要性更为凸显。看好品牌塑造成功、智能化自研能力且功能落地迅速的车企。软件定义汽车加速,域控制器、智能车操作系统等软硬件服务需求将快速增长。推荐受益于新能源汽车产业链的电池及其材料企业。

风险提示

1、芯片短缺影响超预期,导致新能源汽车市场供需不平衡,将直接影响车企的整车销量;

2、原材料价格上涨超预期:由于上游原材料价格上涨,导致车企盈利承压,同时新能源车价格上涨导致新能源车销量不及预期;

3、因政策法规、消费者需求变化等造成新能源车渗透率不及预期,导致新能源车销量低于预期水平;

4、探索个性化路线的新能源车品牌面临较大风险,品牌塑造不及预期,市场接受度低于预期;

5、智能车渗透率不及预期:2022年搭载大算力芯片的车型和高阶辅助驾驶功能将落地,重磅智能车销量可能不及预期,高阶辅助驾驶功能渗透率不及预期。(作者:王德安 王跟海)

热门