难以想象,距离《地铁跑酷》、《神庙逃亡2》等游戏的发行,也只不过是十年前的事。

昔日成功发行推出这些游戏的创梦天地(01119),正在变成一家综合性的数字娱乐平台。相较原先单一的游戏发行业务,如今的创梦天地已将业务版图延伸至1.游戏及信息服务(乐逗游戏);2.SaaS业务;3.线下“一起玩”三大板块。除游戏发行外,公司基本完成了自研体系搭建,并旨在以赛事落地的方式打通线上线下生态。

在这三条曲线的打造之下,一个更为清晰的价值增长战略显露雏形:

围绕核心能力优势,构建大MAU用户生态,在优质内容和用户之间,形成立体、多维度的反复,多频次、长时间的互动模式。在构建“线上、线下24小时娱乐生活圈”的流量闭环中,MAU价值将呈螺旋上升态势。

2021年,可被看作是创梦天地证明自身的关键时点,在公司所构建的新战略框架下,创梦天地将迎来一个怎样的自己?

潮玩生态打开全新空间

创梦天地的三个业务中,最为吸睛的是线下娱乐“一起玩”业务,这是收入占比最少却增长最快的业务。

智通财经APP了解到,“⼀起玩”为创梦天地与腾讯、任天堂及Sony等全球知名游戏公司联⼿打造的中国首个体验式娱乐零售街区。今年3月,随着“一起玩”业务获得“QQfamily”IP授权,公司线下业务正式确立了“腾讯视频好时光”、“QQfamily”双品牌运营策略。

截至8月30日,创梦天地“⼀起玩”业务已开设10家直营店,包括9家腾讯视频好时光店,1家QQfamily旗舰店。相较于以往的腾讯视频好时光,QQfamily叠加了潮玩业务。

叠加潮玩生态后,“一起玩”业务推演了全新的商业模型,新的模型下,创梦天地“⼀起玩”标准店单店收入可达到79万,综合毛利率接近45%水平,月平效为2600元,已实现了一个不错的财务表现。

将新模型的业务单元分拆,可以发现更大的增长空间。

在300平米规格的“一起玩”标准店模型中,主机体验和零售业务月收入达到28万元,毛利率可达到63%,月坪效可达1600元;而在潮玩业务方面,单月收入可达近50万,坪效可以达到4000元以上,毛利水平为35%左右。

与主机体验和零售业务相比,潮玩业务的优缺点相当明显。潮玩坪效更高,单位面积能实现更高的收入;但潮玩业务的缺点是毛利率相对较低,仅约35%,相当于主机体验和零售业务的一半,也远低于同行业潮玩公司毛利率,要知道,行业潮玩业务毛利率能达到65%。

不难发现,这是因为创梦天地潮玩业务集中在行业下游导致的。目前,创梦天地潮玩业务仍以渠道建设为中心。随着公司向上延长潮玩业务产业链,线下业务未来会有更大的想象空间。

业绩会上,创梦天地管理层也表示,公司也将依托自身和股东的IP资源积极布局潮玩中上游产业链,下半年,创梦天地计划将连接设计师及潮玩界有一定影响力的人才,打造从设计到生产工艺构建团队能力。

展望下一步,考虑到疫情带来的不确定性影响,公司将2021年线下直营店开设目标调整为新增至20家。QQfamily线下标准店于今年将着重在广深及周边地区开拓新店,并且已经筹备全国性扩张计划。

夯实自研能力

游戏依旧是创梦天地支撑业务,是所有业务单元中收入最高的一项。2020年,创梦天地确游戏业务的核心策略是自主研发消除及竞技类游戏,中重度游戏发行方式是手游化海外精品主机及PC游戏或投资、定制产品。

基于核心策略,创梦天地终止运营了不符合战略的游戏,这也是公司2021年营收同比下滑的主要原因。

在核心战略的支撑下,创梦天地夯实自研能力,自研体系投入被提到了公司战略中一个极高的位置。

2021上半年,创梦天地销售及营销开支、一般及行政开支、研发开支各项费用分别同比增长8.27%、5.46%、45.44%,其中研发费用同比增长近半,资源投入向研发倾斜趋势显著。

研发投入的效果是明显的。据智通财经APP了解到,公司⾸款⾃研的⼆代消除类游戏《⼥巫⽇记》已于2021年4⽉将海外发⾏代理权授予腾讯。《⼥巫⽇记》正等待国内版号申请通过审批,预计将于2022年全球上线。

公司⾃研竞技类游戏《⼩动物之星》于2021年5⽉13⽇正式上线,上线三⽉新增350万⽤⼾。经过三个⽉的市场验证,收获玩家良好⼝碑,公司将在下⼀阶段加⼤产能投⼊。

8月30日,公司宣布将自研竞技游戏《卡拉比丘》手游、端游版中国大陆的发行权授予腾讯;此外,创梦天地联合研发的竞技类端游《永恒轮回》已进入国内版号审批程序。

公司⾃研ARPG产品《荣耀全明星》在测试期间表现远超预期,于2021年4⽉29⽇Android端正式上线,上线后⽉流⽔进⼊爬升状态,2021年8⽉上线iOS版本。

据公司在财报中提到,创梦天地已基于核心战略储备了3款自研游戏。其中两款消除游戏分别为《国风合成》、《团子合成》,两款游戏将在年内启动测试。此外,由公司联合发行的消除类游戏《梦幻餐厅》也预计将于今年四季度上线。

值得一提的是,随着公司持续加大对竞技产品的投入,从游戏上线到赛事举办,创梦天地也已迈出了竞技品类从单一的内容到赛事的突破。其中,公司首款自研RTS游戏《全球行动》已于武汉、西安及上海举办3场赛事,产品热度及玩家活跃度得到极大拉升。

未来,《小动物之星》、《卡拉比丘》、《永恒轮回》等竞技游戏也都将会借助电竞赛事平台,与玩家进行更贴近的互动,并逐渐搭建起“游戏-电竞-玩家”的流量生态循环。

而从上述整体表现来看,无论是游戏收入表现有所下滑,还是研发费用的大幅增长,均是公司完成战略转型期间所必经的过程。短期内虽会对财务表现产生⼀定影响,但在长期调整中则有助于公司在未来把握新机遇。

对此,海通证券也曾在一份7月的研报中有所预期,认为公司聚焦消除和电竞赛道,对其他类型游戏有所缩减或将导致其2021年游戏业务收入及毛利率有所下滑,但预计未来公司收入增长将得到修复,高毛利业务占比将持续提升。

SaaS业务成新增长曲线

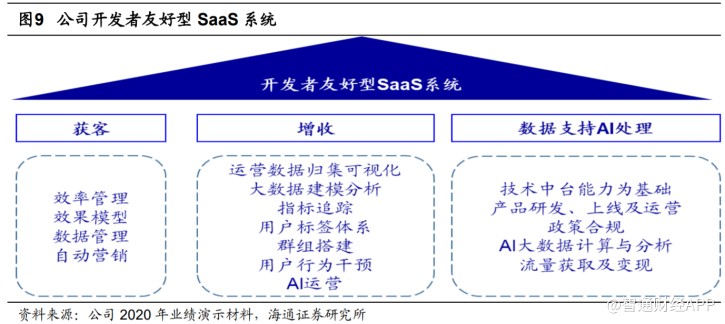

SaaS是公司另外的亮点。在SaaS业务板块,公司通过将多年来沉淀的中台技术能力,转化为互动产品全生命周期的企业级应用业务。从开发早期至产品上线及后期运营,在AI大数据计算分析等方面,为内容开发商提供全系统支持服务,为合作用户降低初期启动门槛。

另一方面,经过近两年的发展,公司广告SaaS业务展现出了强劲的增长活力,在游戏和电商领域已拥有近600家客户,付费客户超过50%。产品经过百万级数据考验,GTV在近三个月增长7倍,呈指数级增长。今年5月,公司也与华为云达成了战略合作,双方携手深度服务垂直类客户。

据公司管理层表示,未来,创梦天地仍会继续投入资源,从产品、研发、销售拓展SaaS产品客户群数量。以已有客户作为锚点,基于现有客户广告服务场景向上下游拓展,提升客户粘性和年复购率;同时,对细分领域如电商直播等进行发力,服务更多行业客户。

可以看到,从游戏研运一体化转型、聚焦消除和电竞,到提升中台技术服务能力,再到线下“好时光”、“QQfamily”双品牌运营策略,最终都指向了同一个方向,即围绕电竞生态的线上线下一体化娱乐体系构建。

自2020年至今,创梦天地在完成业务梳理和战略聚焦后正形成一个愈发清晰的发展路径。随着公司在消除类、竞技类、中重度三个大品类上持续聚焦,研发上沿高确定性前进,通过电竞赛事等增强影响力,提升用户LTV,“一起玩”线下店模型持续优化,打造与用户之间高频、长时间、高粘性的互动模式,创梦天地后续将有望实现用户数量与用户价值共振式双增。(作者: 林宥辰)

热门