光伏组件巨头晶科能源(688223.SH)正式登陆科创板!

此次上市,公司初步询价报价区间为1.67元/股-50.00元/股,报价较为分化,最终取的一个低于报价平均的值,定价为5元/股。此前,新股君也在《A股打新|这家光伏巨头喊你来吃肉!》这篇文章中详细分析了晶科能源基本面情况,以及其定价和估值问题。

事实上,该发行价其实较为低估,鉴于当前光伏行业投资热度仍然不减,公司仍处于全球组件梯队前列,其以略低估的姿态登陆A股市场,可能会获得一定溢价空间。

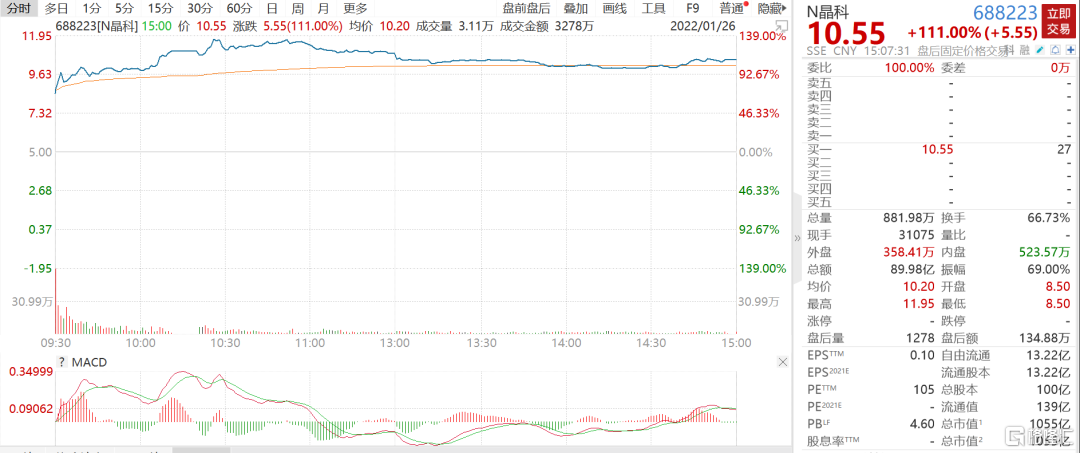

果不其然,晶科能源上市首日开盘价8.5元,相比发行价高开70%。盘中公司股价最高冲至11.95元,涨幅扩大至139%,市值逼近1200亿元。最终首日收涨111%至10.55元/股,市值1055亿元。

晶科能源上市首日股价表现,来源:wind

目前,隆基股份、天合光能、晶澳科技、晶科能源这四家排名全球光伏组件出货量前四的公司已齐聚A股。晶科能源之后又会有怎样的表现呢?

首先,光伏作为可再生能源之一,在全球“碳中和”的目标下,行业高景气的趋势不可否认。中银国际预计2022-2023年全球光伏装机需求分别约220GW、270GW,同比增速分别约40%、23%,其中国内需求分别为75GW、95GW,同比增速分别为56%、27%。

但是当前,硅料供需紧张,硅片、电池片及组件等环节产能过剩。就组件来看,集邦咨询预计2022年全球组件产能469.4GW,按照2022年全球光伏新增装机量1.20容配比计算,组件存在200GW左右的过剩产能。由于硅料扩产周期长,按目前硅料下游产业的扩产规划和建设进度,短期内硅料产能仍难以满足下游硅片、电池片及组件企业需求,供需错配的状况还可能继续。

组件作为光伏产业链较终端的产品,该环节利润实则包含硅片、电池片等环节的加工利润,由于2020年下半年开始硅料的价格持续上涨,硅片、电池片、组件等环节的生产成本也在提升,挤兑了中下游企业的利润。

可以看到,晶科能源的毛利率下滑明显,2020年较上年同期毛利率下滑了5个百分点至14.94%,2021年上半年进一步下滑,期间一直低于光伏一体化龙头隆基股份的毛利率。这也导致2020年后晶科能源市场地位下降的原因之一。

另一方面,晶科能源组件产能已经落后。截至2020年,晶科能源、隆基股份、晶澳科技、天合光能的组件产能分别为19.85GW、28GW、23GW、22GW。

所以,晶科能源要想重回光伏组件龙头宝座,一方面要加强其产业链一体化能力,若自有的硅片、电池片产能能够覆盖组件的需求,其面临的原材料价格波动风险更低;另一方面,在产能上还得跟上节奏。

另外,早年间晶科能源能维持全球组件出货量第一的宝座,主要是公司在全球化布局方面是最好的。2018年-2020年,公司收入大部分来自于境外市场,收入占比在8成左右,而2020年隆基股份、天合光能的境外收入占比在40%、70%左右。

如此一来,晶科能源受国际贸易政策、汇率变动的影响会比其他巨头更大。可以看到,如果刨除双反和关税的影响,公司的净利润几乎可以翻倍。

总体而言,光伏行业是个重资产、重资本投入的行业,晶科能源竞争力虽然不如从前,但其在光伏产业仍具有一定根基,若公司把握此次上市的机会,补足短缺的业务板块,增强盈利能力,还是有机会重新站起来,届时资本市场也会给予相应的估值。如若不然,也可能成为被行业和资本所抛弃的一员。

热门