国家统计局公布数据显示,中国2022年1月CPI同比上涨0.9%,前值1.5%,环比上涨0.4%,前值-0.3%,低于市场平均预期。其中,注意到猪肉价格同比下降41.6%,降幅扩大4.9个百分点,同比连续16个月处于负区间;环比下降2.5%,扭转了上年最后两月的环比涨势。

2009年以来,我国生猪生产和猪肉市场供应共发生4次较大波动(平均3-4年一次),但波幅依次显著收窄,同我国生猪价格预警机制的建立、生猪养殖规模化发展、需求端长期稳定等因素有关,2013-2018年长达六年里,中国猪肉期似乎已实现扁平化。然而2019年起的最新一轮猪周期显示,大起大落的猪周期在我国仍然存在,相应在我国现有的CPI统计架构下,CPI仍未摆脱猪周期,猪肉仍可能在未来再次深度绑架CPI。就数据本身而言,预测猪肉价格则仍是预测CPI的重要一环。本文对猪肉价格分析的要点做了梳理,据此预测今年猪价变化走势及对CPI的影响。

一、猪肉价格分析的要点

1.猪肉权重的变化

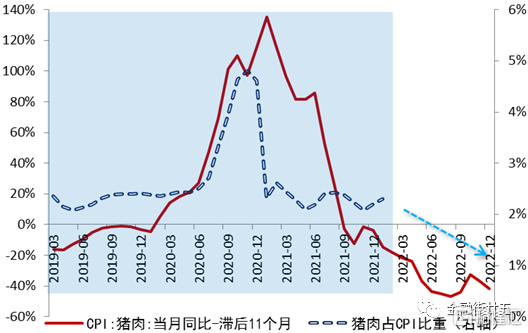

2021年初,CPI已进入新一轮基期轮换。根据统计局公布的月度数据,推算目前猪肉在CPI中占比约为2.31%(2020年一度接近5%)。但考虑到我国CPI编制采用链式拉式指数法。链式拉式指数的分项权重是基期[1]该商品消费支出占总消费支出的比重,其中商品消费数量保持基年水平不变(2020年),故同比权重就受到同比价格变化的影响,环比权重就受到环比价格变化的影响。按此含义,则环比权重会大致领先同比权重11个月,我们可以据此推测未来11个月的同比权重变化。如下图所示,今年后期猪肉占CPI的比重可能会有所下降。

今年后期猪肉占CPI的比重或有所下降

2.政策方面的变化梳理

(1)猪粮比价为核心的价格调控——滞后性

我国对生猪市场价格一直以来根据“猪粮比价”进行调控,2015年发布的《缓解生猪市场价格周期性波动调控方案》(发改委[2015]24号),曾将猪粮比价合理区间设定为5.5-5.8。去年6月发布的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》(发改价格[2021]770号),与2015年版预案相比,在猪粮比价的基础上,增加能繁母猪存栏量变化率、36个大中城市精瘦肉平均零售价格两个指标,另外将生猪养殖盈亏平衡点对应的猪粮比价由此前的5.5~5.8提高到7,相应7-9为市场调节区间。从2013-2018年猪周期相对平稳阶段的情况看,该阶段猪粮比价均值为7.1,基本同2021年预案规定的盈亏平衡点一致。

不过,以“猪粮比价”为依据的调控本身存在的一些问题。一是仅考虑了养殖成本中的玉米价格,而伴随豆粕及人工成本等占养殖成本的比重不断提高,原有的猪粮比价即便迈入预警区间上限,也未必能激发补栏热情。我国玉米自给率高,价格相对平稳,而大豆价格自给率低,尤其进口大豆主要用于畜牧业饲料蛋白需求,受国际市场影响显著,近期豆粕价格就上涨猛烈。二是价格本身已经是一种滞后指标,以此开展的调控也将是滞后性的。

图3:猪粮比价和生猪产能变动

(2)能繁母猪为关键的产能调控——前瞻性

从实践看,鉴于中国居民的猪肉需求已比较稳定,对猪周期的分析关键就在于供给。生猪养殖的自然规律长期稳定:一是养殖有利可图时,养殖户乐于补栏后备母猪,从后备母猪到出栏约13、14个月≈1年;二是价格急剧上涨时,养殖户追涨急切而仅补栏仔猪,从仔猪到出栏约5、6个月≈半年;三是养殖无利可图时,养殖户倾向于直接淘汰能繁母猪,会影响约8、9个月后的猪肉价格。

2021年9月农业农村部印发《生猪产能调控实施方案(暂行)》(农牧发[2021]27号),明确“以能繁母猪存栏量变化率为核心调控指标”,“只要能繁母猪存栏量变动保持在合理区间…生猪市场供应和猪肉价格就能保持相对稳定”。可见官方“盖章”,猪肉价格预测还是要看供给端,具体则看供给端的“能繁母猪”。目前该数据按月公布。

同时,方案明确,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪正常保有量为4100万头左右,最低保有量不低于3700万头。当能繁母猪月度存栏量处于正常保有量的95-105%(3895-4305万头)时,遵循市场调节;否则启动相应调控举措。

今年2月22日中央一号文件《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》中也进一步强调“稳定生猪生产长效性支持政策,稳定基础产能,防止生产大起大落”。

3.猪肉价格变化及预测

综上,我们在预测猪肉价格时,通常关注如下个特殊时点(见下表)。鉴于流通环节供应商(投机行为)对供给的扰动,在部分情境下,从目前价格到未来价格的连锁反映滞后时间还要更长。特别是中国生猪屠宰行业高度分散,前五家的行业集中度占比仅5%左右,而美国为70%、荷兰高达95%,流通环节更难调控。例如,2019年9-10月,能繁母猪存栏量降至本轮猪周期峰谷随后开始回升,按生猪养殖规律,至2020年6-7月时猪肉价格应当企稳,而猪肉价格继续上涨了半年之久,直至2021年初依然居于最高位区间。再如,今年猪肉价格在春节前后反季节性走低(环比下跌2.5%),考虑到其他畜肉(牛肉、羊肉)等在春节前涨幅尚可,应主要同上年10月11月短暂的“囤肉潮”有关。

表1:猪肉价格预测要点

[1]环比中指上一期;同比中指上年同期,滞后环比11个月。

二.猪肉对今年CPI变化的影响及年度CPI预测

1.猪肉价格最早三季度甚至至2023年才能走出底部

从去年能繁母猪淘汰情况看,2021年6月起,22省市月均猪粮比价降至7下方,养殖户处于亏损状态,选择淘汰能繁母猪,相应从7月始,能繁母猪存栏总体持续下降,7个月累计调减274万头,到今年1月存栏量4290万头,本轮猪周期以来第一次同比下降,且已低于4305万头,进入市场调控的保有量区间。

由于能繁母猪存栏量自去年下半年起已出现下滑,加之猪肉价格当前已处于经验上的底部区域,2月25日当周22省市猪肉平均价仅22.15元/千克,后期重点关注猪肉价格拐点何时出现。如果按照正常的生产规律推算,那么今年进入二季度前后,生猪价格应当企稳。但鉴于此轮生猪价格波幅过大且叠加新冠疫情,具有一定特殊性,分析如下。

第一,前期价格急剧下跌,且以7的猪粮比价盈亏平衡点衡量,行业亏损时间为8个月,而上一轮为2014-2015年,持续了约15个月(按照盈亏平衡点5.5-5.8),可见目前行业对中小个体养殖户的自然淘汰或仍未结束。而规模生猪养殖企业目前也仍倾向于趁机逆势扩张以挤占市场份额,等待渡过行业底部区域,疫情因素对中小户的影响更大,更可能加剧大户的此种意愿,相应可能导致能繁母猪存栏量维持高位区间的时间变长,猪肉价格拐点后移。据公开信息,牧原股份(2022年生猪销售量增幅不低于25%)、温氏股份(2022年出栏量1800-2000万头,增幅40%左右)、新希望(2022年出栏量1300-1800万头,增幅55%左右)、天邦股份(2022年出栏量600万头,增幅85%左右)四大上市猪企的2022年出栏目标均较2021年大幅上调,而这四家猪企2021年全年出栏量(6774万头)占全国(67128万头)的约10%。另外,从仔猪-生猪价差(下图)看,今年以来自底部回升,暗示补栏及加快销售出栏意愿仍未见底。往后推迟5-6个月,则至少猪肉价格行情在2022年8月左右方会有所起色,而如若市场流通环节投机行为冲击出栏的稳定性,这一时点可能会向后推迟半年至2023年。

第二,我们也考虑到,目前头部猪企扩产计划相对明确,后期超预期之处或在于,餐饮业作为接触行业,其需求目前受疫情影响,一定程度是被压抑的,因而如果目前动态清零管控放松和居民对疫情心态钝化,外出餐食恢复,对猪肉需求有一定提振作用。但消费整体低迷下,不太可能发生报复性的增长。

通过上述分析,考虑猪肉价格可能在三季度才开始企稳,结合猪肉价格环比变动季节规律及其权重变化趋势,以及3月国家启动中央冻猪肉储备收储工作[1]对猪肉价格跌势的短暂支撑,估算全年来看,同历史均值相比,猪肉价格几乎不会对今年CPI产生额外的负拉动,反之,虽然猪肉价格即将迎来企稳,但猪周期料也不会对今年CPI产生显著上行压力。

2.2022年CPI运行情况预测

我们在年度CPI预测时,除猪肉外,考虑到其他主要不确定性包括:一是全球大流行即将结束,全球经济共振叠加海外货币政策收紧预期,原油、粮食价格的上行可能较预期加快,而俄乌局势波动及美俄关系等地缘政治因素,特别是美欧对俄SWIFT制裁,将阻碍俄能源出口跨境支付清算,可能造成原油等能源及粮食价格[2]中短期内大幅上涨,上述输入型通胀因素或通过PPI进一步传导至CPI。而且原油价格作为通胀的“基础”,风险事件导致其价格中枢的抬升,对于中短期内通胀预期会有较大影响。不过从长期看,我们维持原油价格由强转弱的整体判断,因为美欧对俄能源供应依赖度较大,而且供给端伊朗、委内瑞拉仍有释放可能。二是国内房地产政策如果超预期放松(近期多地放松首套贷款限制等),消费得到较好提振,致使国内CPI涨幅超预期。

我们在上述基础上作上调调整,预计全年CPI均值在2.0%左右(或更低),趋势是二三季度逐步抬升,高点或在三季度,四季度因高基数有所回落,但依旧高于今年一季度中枢。值得注意的是,考虑到输入型通胀因素具有较大不确定性,导致CPI预测的不确定性增加,我们将在后续报告对相关情况做进一步分析。

本文数据来源:WIND,国家统计局,建行金融市场部。

[1]据计算,2021年四次中央冻猪肉储备収储后的一个月内,猪肉价格平均涨幅在2.5%左右。

[2]目前粮食占我国CPI比重约1.9%,国际原油价格对国内CPI的直接和间接影响一般认为在1%左右。

标签: 下半年猪肉价格能起来吗 猪肉价格 变化及预测 市场供应

热门